A partir de hoje, 16 de junho, o Brasil dará um passo significativo na modernização de seu sistema financeiro com a implementação oficial do Pix Automático. A modalidade regulamentada pelo Banco Central (BC) possibilitará cobranças recorrentes de maneira automática. Em suma, essa novidade inaugura uma transformação mais ampla no mercado de pagamentos.

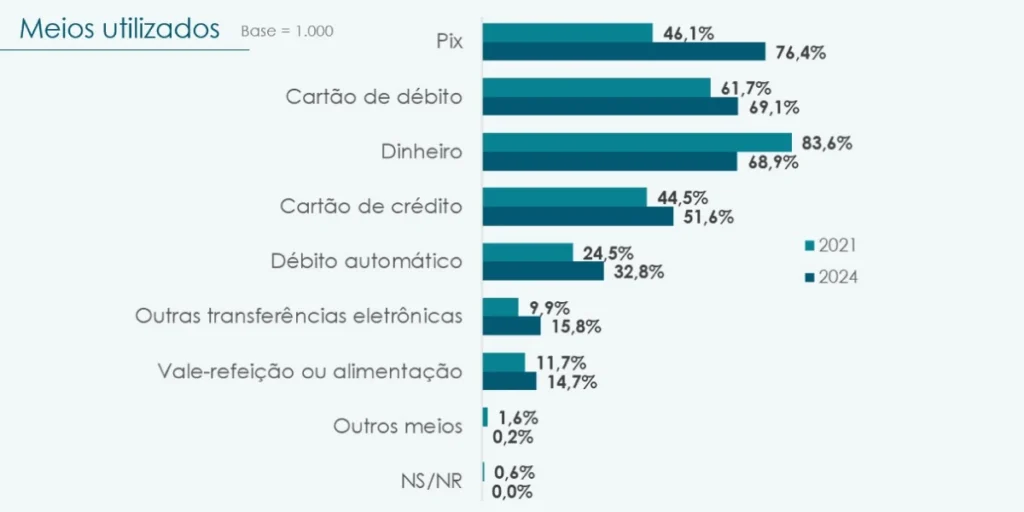

Conforme apontam dados do Banco Central, o sistema de pagamentos instantâneos já está integrado por mais de 159 milhões de pessoas físicas. Ademais, são 15,5 milhões de organizações utilizando o Pix, mantendo um ritmo acelerado de crescimento e consolidando-o como o principal meio de pagamento no Brasil. Inclusive, apenas quatro anos após seu lançamento, o Pix firmou-se como o meio de pagamento mais utilizado entre os brasileiros. O serviço é empregado por 76,4% da população. Em seguida, encontram-se o cartão de débito (69,1%) e o dinheiro em espécie (68,9%). Essas informações são oriundas da pesquisa “O Brasileiro e sua Relação com o Dinheiro”, publicada pelo BC.

Pix Automático = facilidade

Nesse cenário, o sistema surge para facilitar o pagamento de despesas recorrentes. Entre elas, estão as mensalidades escolares, taxas de condomínio, assinaturas, planos de saúde e contas de serviços essenciais. A iniciativa busca ampliar o uso, oferecendo uma alternativa ao débito automático tradicional, com mais alcance e menos burocracia.

Victor Tales Carvalho é vice presidente da Comissão de Direito Digital da OAB-MG. Ele conta que a implementação oficial do Pix Automático, hoje, representa uma das transformações mais significativas no sistema de pagamentos brasileiro desde a introdução do próprio Pix. Isso porque o novo recurso possibilitará cobranças automáticas recorrentes, assemelhando-se ao débito automático, porém com um alcance maior e reduzida burocracia. “A cobrança recorrente representa um desafio histórico para empresas que operam com serviços por assinatura ou enfrentam altos índices de inadimplência.”

Ele então explica que o Pix Automático minimiza os obstáculos na cobrança, substituindo os boletos e até o débito automático convencional, que requer autorização junto ao banco do cliente e possui limitações em relação às instituições participantes. “Na prática, o Pix Automático democratiza o débito automático, permitindo que fintechs, plataformas digitais e empresas em geral automatizem os recebíveis com custos reduzidos e maior eficiência. Isso contribui para uma maior previsibilidade no fluxo de caixa, diminui a inadimplência e acelera o processo de conciliação financeira.”

Consumidores e empresas

Já Felipe Ferreira, especialista em Direito do Consumidor, alerta que a nova modalidade traz benefícios tanto para consumidores quanto para as empresas. Entretanto, o maior benefício, em sua visão, é a possibilidade que a medida traz de redução na inadimplência. “Justamente por causa do seu funcionamento, muito parecido com o débito automático. Contudo, bem mais simples, porque não depende de convênio entre a empresa e cada instituição financeira.”

Para oferecer o Pix Automático aos seus clientes, a empresa tem, por primeira etapa, a incumbência de buscar a instituição financeira com a qual já mantém um relacionamento ou outra que disponibilize o serviço desejado. “Juntas, a instituição financeira e a empresa interessada procederão à configuração dos parâmetros do Pix Automático a ser oferecido aos consumidores. Em seguida, com as devidas autorizações dos clientes (por meio de notificação no aplicativo bancário, QR Code ou código), os pagamentos serão processados de forma recorrente e segura por meio do Pix Automático.”

Pix e CX

Enquanto o Pix Automático resolve a questão da recorrência, a biometria emerge como o elemento diferenciador na personalização da experiência de pagamento. Estudos indicam que, até 2025, mais de US$3 trilhões em pagamentos móveis serão protegidos por biometria facial, segundo a Juniper Research. De acordo com outro estudo da mesma organização, os pagamentos biométricos impulsionarão o varejo com 46 bilhões de transações previstas até 2028, somando um valor total de US$1,2 trilhões. Isso significa um crescimento de 113,6% de 2024 até 2028.

No Brasil, essa tecnologia já está sendo implementada não apenas no e-commerce, mas também em setores tradicionalmente conservadores. Um exemplo prático dessa convergência pode ser observado na parceria entre a fintech Lina Open X e a Brasilprev, onde a biometria facial está sendo utilizada para agilizar e personalizar o processo de contratação de planos de previdência privada via WhatsApp em minutos. “O Pix está evoluindo continuamente e de acordo com o comportamento do consumidor. Ou seja, o sistema vem reafirmando seu papel como motor da inclusão, da inovação e da competitividade no sistema financeiro nacional”, destaca o diretor de Negócios da Lina Open X, Murilo Rabusky.

Pix e biometria

Com foco em conveniência e segurança, a tecnologia viabiliza pagamentos por biometria e automáticos, sem taxas tradicionais. A autenticação biométrica no checkout otimiza a experiência no e-commerce e aumenta a conversão de vendas, eliminando etapas que causam abandono de carrinho. A biometria não é apenas uma questão de segurança, mas de experiência personalizada. Cada pessoa tem um padrão único, e isso permite criar jornadas de pagamento que se adaptam às preferências individuais, seja no tempo de processamento, nos métodos preferidos ou até mesmo na interface apresentada.

Entretanto, na avaliação de Victor Tales Carvalho, o uso da biometria como pagamento não superará o Pix como principal meio de pagamentos no Brasil. Isso porque a biometria é um meio de autenticação, não um sistema de liquidação financeira. “Ou seja, ela pode viabilizar pagamentos via Pix, cartão ou outros meios, mas não substitui o Pix em si. O que veremos é o aumento do uso de biometria facial, digital ou por reconhecimento de voz para autenticar pagamentos Pix, tornando a experiência ainda mais fluida e segura.”

Batalha contra inadimplência

Chayana Rezende é advogada criminalista e especialista em Direito Digital. Para ela, o Pix Automático representa um divisor de águas no mercado de crédito e recuperação. O principal benefício, em seu parecer, reside na automação segura das cobranças, proporcionando liquidação instantânea e garantia contratual de recorrência. “Empresas que dependem de recebíveis mensais – como operadoras de saúde, instituições de ensino, seguradoras, serviços de assinatura e instituições financeiras – verão um fluxo de caixa mais estável”, diz.

A especialista lembra ainda que o custo do Pix é inferior ao das maquininhas de cartão e às tarifas bancárias para boletos. O que, por consequência, torna o o sistema mais vantajoso também sob o aspecto financeiro.

Para as empresas que optaram pela novidade, ela orienta que a primeira medida a ser tomada consiste na revisão dos contratos com clientes, incluindo cláusulas específicas que autorizem o débito por meio do Pix Automático. “É crucial assegurar a conformidade com as exigências da Lei Geral de Proteção de Dados (LGPD), especialmente no que se refere ao consentimento expresso e à finalidade do tratamento dos dados. Além disso, será indispensável a integração dos sistemas de gestão (ERPs, CRMs e gateways de pagamento) com as instituições que oferecerão o serviço de Pix Automático, como bancos, fintechs e PSPs credenciados. Por fim, é essencial realizar o treinamento da equipe de cobrança e estabelecer uma comunicação clara com os clientes sobre as alterações implementadas.

Direitos do consumidor

No que tange aos direitos do consumidor, do ponto de vista digital, Chayana Rezende é enfática: “O consumidor sempre manterá a titularidade sobre o controle.”

Em outras palavras, o Pix Automático será condicionado à obtenção de consentimento prévio e informado, possibilitando sua revogação a qualquer momento, diretamente pelo aplicativo do banco. A segurança será otimizada por meio de camadas adicionais de autenticação, e o usuário receberá notificações antes de cada débito agendado. Este sistema foi projetado para salvaguardar direitos, promover conveniência e minimizar esquecimentos ou atrasos nos pagamentos.

Ao ser questionada se o uso da biometria como pagamento instantâneo pode superar o Pix como principal meio de pagamentos do Brasil, ela diz que não: “A biometria pode vir a ser uma camada adicional de autenticação – especialmente em pagamentos presenciais, mas dificilmente substituirá o Pix. A tecnologia biométrica é um ‘meio de validação’, enquanto o Pix é uma ‘infraestrutura de liquidação’. Em um cenário ideal, veremos a convergência das duas: o pagamento via Pix autorizado por biometria facial ou digital, tornando a experiência ainda mais fluida e segura”, finaliza.

Prêmio Consumidor Moderno 2025

A votação para as categorias especiais do Prêmio Consumidor Moderno de Excelência em Serviços ao Cliente 2025 está aberta. Você pode definir quem serão os grandes nomes da edição. O CEO do Ano reconhece a liderança e a visão estratégica de executivos no topo. Por consequência, a categoria Hall da Fama homenageia os líderes com visão, estratégia e impacto positivo nas relações com clientes. Já o prêmio de Empresa do Ano valoriza as organizações que realmente fizeram a diferença na experiência do consumidor. Clique aqui e faça a sua escolha. A votação é só até hoje!