O Brasil vive um paradoxo financeiro. De um lado, o crédito avança, impulsiona o consumo e amplia o acesso a bens. De outro, o endividamento atinge níveis históricos, e revela fragilidades estruturais que nascem no comportamento do consumidor e se aprofundam na forma como empresas estruturam seus contratos.

Dados recentes mostram que 80,4% das famílias brasileiras estão endividadas, enquanto 29,6% já acumulam contas em atraso. Os dados são da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), divulgada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Ao mesmo tempo, o Judiciário lida com mais de 80 milhões de processos – muitos deles ligados a cobranças e disputas contratuais.

O resultado é um cenário que vai além da inadimplência: trata-se de uma crise de organização financeira, transparência e equilíbrio nas relações de consumo. Ademais, o número recorde escancara uma realidade incômoda: o acesso ao crédito avançou, mas a capacidade de gestão não acompanhou.

Na prática, o crédito deixou de ser apenas uma ferramenta de consumo e passou a ocupar um espaço ambíguo. Ao mesmo tempo em que sustenta compras, também amplia vulnerabilidades financeiras.

Crédito cresce, mas não chega para todos

No varejo, os sinais são claros. O ticket médio das operações financiadas cresceu 21% no primeiro bimestre de 2026, enquanto o volume de vendas financiadas avançou 5,8%.

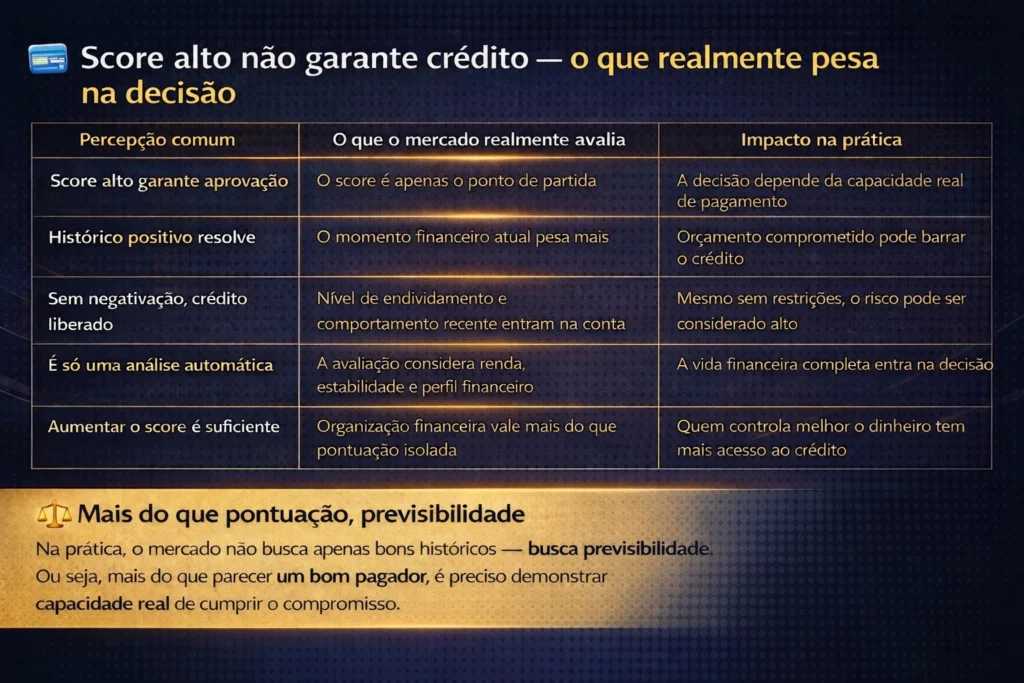

Ainda assim, a aprovação está longe de ser automática.

Vanderley Cardoso de Moraes, CEO da Top One Financeira, que já analisou mais de R$ 2,5 bilhões em crédito em mais de 3 mil pontos de venda no País, explica que o processo vai muito além do score. “O score e a negativação são um ponto de partida, mas não definem a aprovação. As instituições avaliam a capacidade real de pagamento no momento da análise, considerando renda disponível, nível de endividamento e comportamento financeiro recente.”

Ou seja, mesmo consumidores com bom histórico podem ficar de fora, especialmente quando o orçamento já está pressionado.

Além disso, estabilidade profissional, atualização cadastral e disciplina financeira passaram a pesar mais do que nunca.

“Mais do que buscar aumentar o score, é importante organizar a vida financeira”, reforça Moraes.

Quando o contrato define quem perde

Se, para o consumidor, o desafio está na aprovação, para as empresas o risco aparece na recuperação.

Com mais de 80 milhões de processos em tramitação no País, boa parte das disputas envolve cobranças e conflitos contratuais. E, segundo especialistas, o problema começa muito antes da inadimplência.

Patrícia Maia, advogada especialista em recuperação de ativos e sócia do Barbosa Maia Advogados, aponta um erro recorrente no ambiente empresarial:

“Grande parte das disputas nasce de contratos genéricos ou incompletos. Quando o documento não prevê garantias, multas ou regras claras de cobrança, a recuperação do valor se torna muito mais difícil.”

Ou seja, muitas empresas só percebem a fragilidade quando já estão no Judiciário. “O contrato precisa funcionar como uma ferramenta de proteção patrimonial. Quando ele é mal estruturado, abre espaço para inadimplência e para litígios que poderiam ser evitados.”

Mais do que um documento formal, o contrato passa a ser um elemento estratégico capaz de definir o desfecho de uma relação comercial antes mesmo do problema surgir.

Cláusulas podem evitar prejuízo

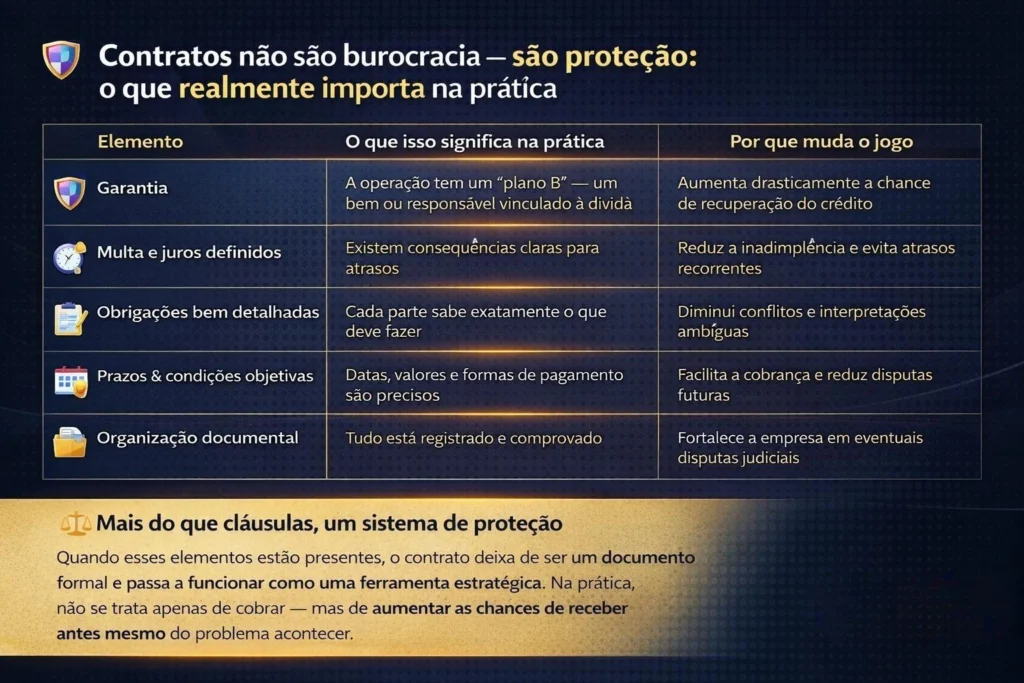

Diante desse cenário, a estrutura contratual passa a ocupar um papel central na saúde financeira das empresas. Na prática, é o contrato que define – antes mesmo da inadimplência – quais serão as chances reais de recuperação do crédito.

De acordo com Patrícia Maia, cinco elementos fazem diferença direta na redução de perdas:

- Cláusulas de garantia: funcionam como uma camada adicional de segurança. Ao vincular bens ou responsáveis à operação, aumentam significativamente a capacidade de execução da dívida e reduzem o risco de prejuízo efetivo.

- Multa e juros definidos: mais do que penalidades, esses dispositivos atuam como mecanismos de disciplina financeira. Quando bem calibrados, desestimulam atrasos e evitam que a inadimplência se torne recorrente.

- Formalização adequada das obrigações: contratos claros, com identificação precisa das partes e descrição detalhada das responsabilidades, reduzem interpretações ambíguas – um dos principais gatilhos de disputa judicial.

- Prazos e condições objetivas de pagamento: datas, valores e formas de pagamento bem definidos facilitam a cobrança e diminuem a margem para questionamentos futuros.

- Organização documental: manter registros, comprovantes e documentos vinculados ao contrato não é burocracia, é estratégia. Em eventual disputa, essa organização pode ser determinante para o desfecho.

Mais do que itens isolados, esses elementos funcionam como um sistema de proteção integrado. Quando ausentes, o contrato perde força e a inadimplência deixa de ser apenas um risco financeiro para se tornar um problema jurídico complexo.

“Empresas que tratam o contrato como parte da estratégia financeira conseguem reduzir significativamente o risco de perdas”, afirma Patrícia Maia.

Na leitura da especialista, a maturidade contratual está diretamente ligada à sustentabilidade do negócio. Isso porque, em um ambiente de crédito mais acessível – mas também mais arriscado – não basta vender mais. É preciso garantir que o valor vendido volte.

Quando a cobrança ultrapassa o limite

Se contratos frágeis prejudicam empresas, contratos desequilibrados afetam diretamente o consumidor.

Em um País onde o crédito rotativo ultrapassa 400% ao ano, cresce o número de disputas envolvendo juros e multas considerados excessivos. Dados mostram que 67% dos brasileiros já se sentiram desrespeitados em relações de consumo, especialmente em cobranças indevidas e dificuldade de cancelamento.

O advogado Danniel Fernandes, especialista em direito do consumidor, explica que o limite existe e pode ser questionado.

“O contrato precisa respeitar o equilíbrio. Quando a multa impede a saída ou o juro transforma a dívida em algo impagável, a relação deixa de ser justa e passa a ser abusiva.”

Embora o contrato continue válido, o excesso pode ser revisto pela Justiça, especialmente quando ultrapassa padrões de mercado. “O consumidor não abre mão dos seus direitos ao assinar. Se houver desequilíbrio evidente, a revisão contratual não só é possível como é um direito garantido”, reforça o especialista.

Contratos que aprisionam o consumidor

Danniel então explica que a legislação brasileira não proíbe multas ou a cobrança de juros, o que ela combate é o excesso. No caso das multas, o Judiciário costuma avaliar a proporcionalidade, e cobranças que desconsideram o tempo já cumprido ou tornam o cancelamento inviável podem ser reduzidas. Na prática, o contrato é preservado, com eventual revisão de cláusulas abusivas. Já os juros seguem um critério técnico.

E, embora não exista um teto único, a referência costuma considerar as taxas médias de mercado divulgadas pelo Banco Central para cada tipo de operação. Quando a taxa aplicada ultrapassa de forma relevante esse parâmetro, abre-se espaço para revisão. “Juros muito acima da média de mercado são um indicativo forte de abusividade. E, nesses casos, a Justiça tem sido consistente em readequar esses valores”, explica Danniel Fernandes.

O problema ganha escala quando essas duas práticas aparecem juntas. Multas altas somadas a juros elevados criam um efeito cascata que transforma uma dívida comum em um compromisso praticamente eterno. Em muitos casos analisados por órgãos de defesa do consumidor, o valor final ultrapassa em várias vezes o montante original contratado. É aí que o contrato deixa de ser um instrumento de segurança e passa a funcionar como um mecanismo de retenção.

Endividamento recorde expõe falha estrutural

Por trás desse cenário, há um problema mais profundo: a forma como o crédito é utilizado.

Para Daniel Mazza, sócio-fundador da MZM Wealth, especializada em planejamento financeiro e gestão patrimonial, o avanço do endividamento revela uma fragilidade estrutural:

“O crédito pode ser uma ferramenta útil quando utilizado de forma planejada, mas, sem uma gestão adequada da renda e das despesas, ele se transforma rapidamente em um fator de fragilidade financeira.”

A diferença entre perfis de renda evidencia ainda mais o problema. Enquanto famílias com maior estrutura utilizam o crédito de forma estratégica, outras recorrem a novos financiamentos para cobrir dívidas antigas, alimentando um ciclo difícil de interromper. “O problema não é apenas o volume de dívida, mas a ausência de estratégia para administrá-la.”

Educação financeira chega tarde e cobra o preço

Nesse contexto, a educação financeira continua sendo um ponto crítico.

Mais de 72 milhões de brasileiros estavam inadimplentes no início de 2025, e o País segue abaixo da média internacional em alfabetização financeira.

Para Ricardo Hiraki, especialista em educação financeira, o padrão se repete.

“A maioria aprende depois de errar. Quando a educação chega tarde, ela deixa de ser prevenção e vira tentativa de correção.”

O reflexo aparece no dia a dia e também dentro das empresas, impactando produtividade, bem-estar e tomada de decisão.

O que define o futuro do crédito

O crédito continuará crescendo. A digitalização e a ampliação do acesso indicam que ele seguirá como peça central da economia brasileira.

Mas a linha que separa oportunidade de problema está cada vez mais tênue.

No fim, não é o crédito que determina o desfecho, é a forma como ele é estruturado, oferecido e utilizado.

E, em um País onde contratos, comportamento e educação financeira ainda caminham em ritmos diferentes, o verdadeiro desafio não é acessar dinheiro. É saber até onde ele pode ir sem se transformar em dívida e em disputa.