A Agência Nacional de Saúde Suplementar (ANS) anunciou um reajuste máximo de 5,11% para os planos de saúde individuais e familiares. O percentual é válido para o período de maio de 2026 a abril de 2027. Esse é o menor aumento já autorizado pela agência reguladora, desconsiderando a redução aplicada em 2021 durante a pandemia de Covid-19.

A medida traz alívio para cerca de 7,7 milhões de beneficiários. Contudo, atinge apenas uma parcela do mercado. Atualmente, os planos individuais e familiares representam aproximadamente 14,5% dos contratos de assistência médica no país. A maior parte dos consumidores está vinculada a planos coletivos empresariais ou por adesão, modalidade que não possui teto regulatório para reajustes. Esses, por sua vez, recebem aumentos de 15%, 20% ou mais.

Diante desse cenário, o anúncio da ANS reacendeu uma discussão antiga, mas cada vez mais relevante: ainda faz sentido manter os planos coletivos sem teto de reajuste em um mercado no qual elesjá são amplamente dominantes?

Especialistas ouvidos pela Consumidor Moderno concordam que a questão está longe de ser simples. De um lado, há quem defenda maior proteção aos consumidores, especialmente para microempresas, MEIs e pequenos grupos familiares. De outro, há o entendimento de que um controle rígido dos reajustes pode comprometer o equilíbrio econômico dos contratos e a própria sustentabilidade do setor.

Para quem vale o reajuste de 5,11%?

Segundo a ANS, o percentual de 5,11% será aplicado exclusivamente aos contratos individuais e familiares regulamentados pela Lei nº 9.656/1998. O cálculo considera a variação das despesas assistenciais e a inflação oficial, por meio de metodologia adotada pela agência desde 2019.

A diretoria da agência destacou que o índice reflete tanto o comportamento dos custos médicos quanto a frequência de utilização dos serviços pelos beneficiários.

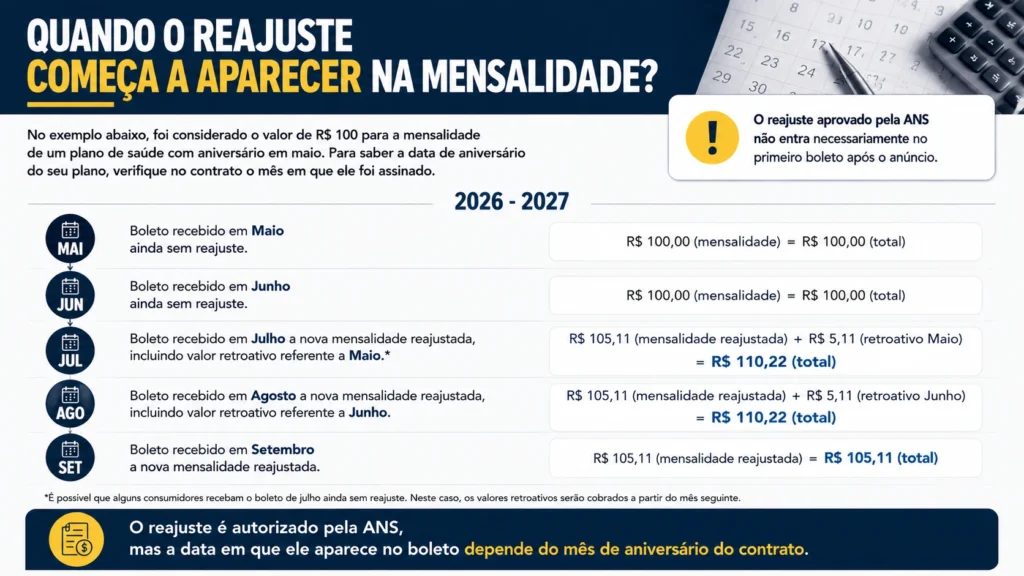

A aplicação do reajuste anual só pode ser feita pela operadora no mês de aniversário do contrato (data de contratação do plano). Para os contratos com aniversário em maio e junho, a cobrança deverá começar em julho ou, no máximo em agosto, retroagindo até o mês de aniversário.

“O resultado é reflexo de uma metodologia baseada no comportamento do setor, considerando tanto o aumento dos custos assistenciais quanto a frequência de utilização dos serviços. A fórmula evita aumentos excessivos para o consumidor e, ao mesmo tempo, garante que os planos continuem oferecendo atendimento de qualidade e de forma sustentável”, destaca a diretora de Normas e Habilitação dos Produtos da ANS, Lenise Secchin.

A ausência de teto ainda faz sentido?

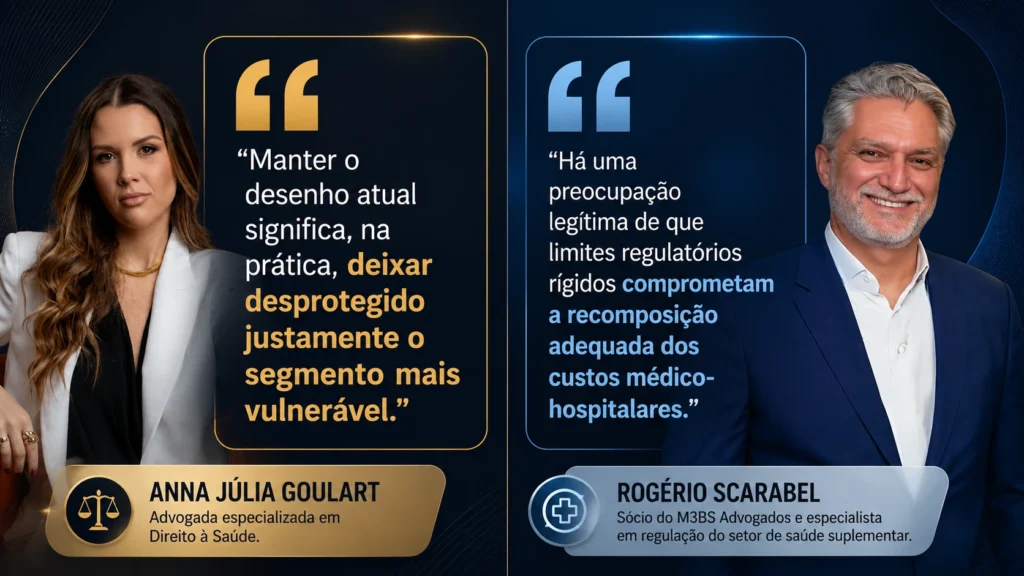

Para Anna Júlia Goulart, advogada especializada em Direito à Saúde, o modelo regulatório atual deixou de refletir a realidade do mercado. “A isenção de teto partiu da premissa de que o contrato coletivo envolveria negociação institucional paritária e diluição de risco em grupo amplo, dispensando a tutela tarifária reservada ao consumidor pessoa física. Esse pressuposto não se confirmou. Mais de 80% dos beneficiários estão hoje em contratos coletivos, sem teto definido pela ANS: a hipótese excepcional tornou-se o modelo dominante, e a proteção tarifária passou a alcançar uma minoria.”

A especialista afirma ainda que parte relevante desses contratos sequer possui uma coletividade efetiva.

“Parte relevante desses contratos não tem coletividade real. São famílias e MEIs que migraram por ausência de oferta de planos individuais, sem qualquer negociação institucional. Manter o desenho atual significa, na prática, deixar desprotegido justamente o segmento mais vulnerável.”

Já Rogério Scarabel, sócio do M3BS Advogados e especialista em regulação do setor de saúde suplementar, avalia que a discussão precisa considerar as características econômicas dos contratos coletivos.

“O modelo regulatório atualmente aplicado aos planos coletivos parte de uma lógica distinta daquela dos planos individuais. Enquanto nestes há controle direto de reajuste pela ANS, nos coletivos prevalece dinâmica contratual baseada em negociação entre pessoas jurídicas, mutualismo próprio da carteira e avaliação atuarial específica do risco assistencial envolvido.”

Segundo ele, a adoção de limites rígidos pode gerar consequências indesejadas para o mercado.

“Há uma preocupação legítima do mercado de que a adoção de limites regulatórios rígidos, semelhantes aos do plano individual, possa comprometer a recomposição adequada dos custos médico-hospitalares, especialmente diante da inflação médica persistentemente superior à inflação geral da economia.”

Pequenas empresas seguem entre as mais afetadas

Embora a ANS tenha apontado desaceleração nos reajustes dos planos coletivos, os dados mais recentes mostram que os vínculos de menor porte continuam registrando aumentos expressivos.

Os contratos com menos de 30 vidas tiveram reajuste médio de 14,24% em 2025, percentual superior ao observado em grandes carteiras empresariais.

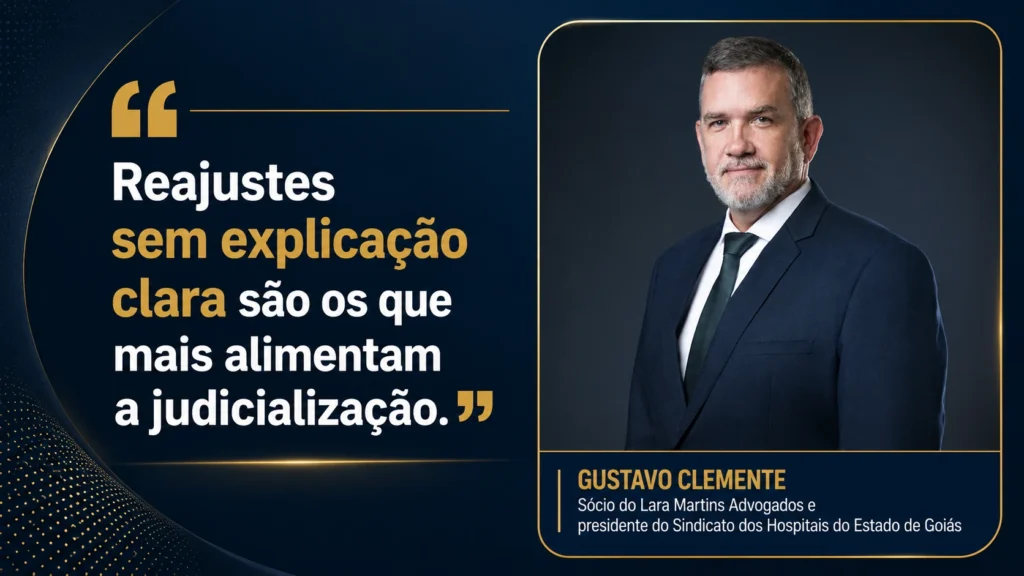

Para Gustavo Clemente, sócio do Lara Martins Advogados e presidente do Sindicato dos Hospitais do Estado de Goiás – SINDHOESG, o problema está relacionado à própria dinâmica atuarial desses grupos.

“O modelo de agrupamento, pelo qual contratos de pequeno porte são reunidos em carteiras para fins de cálculo atuarial, tem uma justificativa técnica legítima: diluir o risco individual em uma base maior. O problema estrutural é que, quanto menor o grupo de origem, maior o peso que eventos de alta sinistralidade exercem sobre o cálculo, mesmo após o agrupamento.”

O especialista destaca que os números divulgados pela própria agência evidenciam essa situação.

“Os dados do próprio Painel da ANS demonstram isso com clareza: contratos com menos de 30 vidas registraram reajuste médio de 14,24% em 2025, percentual superior ao observado em carteiras empresariais maiores.”

O agrupamento de contratos de fato protege os consumidores?

Uma das principais ferramentas regulatórias utilizadas pela ANS para reduzir distorções é o agrupamento de contratos de pequeno porte. A lógica consiste em reunir contratos com menos de 30 beneficiários em um único grupo para fins de cálculo atuarial. Assim, o impacto de eventos isolados tende a ser diluído.

Entretanto, há divergências sobre a efetividade desse mecanismo.

Para Anna Júlia Goulart, a proteção é limitada. “O agrupamento, ou pool de risco, previsto na RN 309/2012 e atualizado pela RN 565/2022, obriga a operadora a reunir os contratos com menos de 30 beneficiários e a calcular um reajuste único, diluindo o risco dos contratos pequenos e dando mais equilíbrio ao cálculo.”

Mas ela ressalta que o mecanismo não resolve integralmente o problema. “A proteção é, portanto, parcial: eficaz contra picos, insuficiente contra o encarecimento estrutural e a opacidade.”

Já Rogério Scarabel considera que o modelo traz ganhos relevantes de previsibilidade. “O modelo de agrupamento de contratos adotado pela ANS representa um importante mecanismo de diluição de risco para pequenas empresas e MEIs. Ao exigir a formação de pool único para contratos com menos de 30 vidas, a regulação busca reduzir oscilações excessivas decorrentes do comportamento isolado de uma única carteira pequena, trazendo maior estabilidade e previsibilidade ao sistema.”

Ao mesmo tempo, ele reconhece que reajustes elevados continuam possíveis. “Evidentemente, isso não significa eliminação completa da possibilidade de reajustes elevados. A variação dos custos assistenciais, o aumento da sinistralidade, a inflação médica e o próprio perfil de utilização da carteira continuam impactando diretamente a necessidade de recomposição econômico-financeira dos contratos.”

Transparência ainda é alvo de debate

Outro ponto que divide especialistas diz respeito ao acesso às informações utilizadas pelas operadoras para justificar os reajustes.

De acordo com Gustavo Clemente, a divulgação dos percentuais não é suficiente para garantir transparência. “A ANS exige que operadoras informem os reajustes ao Painel, mas a publicação do percentual final não equivale à publicação da metodologia atuarial que o sustenta.”

Em seu parecer, o problema aparece justamente quando empresas e consumidores tentam compreender a origem dos aumentos. “Na prática clínica da judicialização, a consequência direta é esta: o beneficiário ou empresa contratante recebe o aviso de reajuste sem acesso aos dados que o justificam.”

Já Rogério Scarabel entende que existe um ambiente regulatório estruturado, embora reconheça espaço para aperfeiçoamentos. “As regras aplicáveis aos reajustes dos planos coletivos estão previstas contratualmente e seguem parâmetros regulatórios definidos pela ANS, incluindo critérios relacionados à variação de custos e à sinistralidade da carteira.”

“Naturalmente, há espaço para evolução na forma como essas informações são apresentadas ao consumidor e às empresas contratantes, sobretudo para torná-las mais acessíveis e compreensíveis.”

Quando o reajuste pode ser questionado na Justiça?

O aumento da judicialização acompanha a expansão dos planos coletivos nos últimos anos. Segundo Gustavo Clemente, alguns fatores costumam fortalecer a tese de abusividade.

“Desproporção em relação à sinistralidade da carteira. Quando o reajuste aplicado é incompatível com a utilização efetiva dos serviços pelo grupo contratante, há base para questionamento sob o CDC e os princípios de equilíbrio contratual.”

Além disso, ele destaca a relevância da transparência documental. “A ausência de fundamentação atuarial entregue ao contratante. A recusa ou omissão da operadora em apresentar os dados que embasam o índice aplicado fragiliza sua posição processual e fortalece a presunção de abusividade.”

Anna Júlia Goulart segue linha semelhante. “O elemento central é a ausência de demonstração técnica: a jurisprudência exige comprovação atuarial idônea, sob pena de invalidação do reajuste, e trata a falta de justificativa adequada como violação ao dever de informação.”

Ela acrescenta: “A grande questão é a demonstrabilidade. Em abril de 2024, no REsp 2.065.976/SP, de relatoria da Ministra Nancy Andrighi, fixou-se que o reajuste por sinistralidade só é legítimo quando demonstrado, a partir de extrato pormenorizado, o incremento na proporção entre as despesas assistenciais e as receitas diretas do plano.”

Debate deve crescer nos próximos anos

O envelhecimento da população, o aumento da utilização dos serviços de saúde e a pressão permanente dos custos médico-hospitalares indicam que a discussão sobre reajustes continuará no centro da agenda regulatória.

Para Rogério Scarabel, será necessário distinguir reajustes tecnicamente justificados de situações efetivamente abusivas. “O debate sobre o chamado ‘reajuste-expulsão’ tende, de fato, a ganhar mais espaço. Isso em razão do envelhecimento da população, da maior utilização do sistema de saúde e da pressão crescente dos custos assistenciais.”

Ao mesmo tempo, ele pondera: que odesafio regulatório e jurídico está justamente em “distinguir reajustes tecnicamente necessários”.

“O objetivo é a preservação do equilíbrio do contrato de situações efetivamente desproporcionais ou desprovidas de adequada fundamentação técnica.”

Enquanto isso, o reajuste de 5,11% anunciado pela ANS evidencia uma realidade que vai além dos índices divulgados anualmente. De um lado, está a parcela dos consumidores protegida por limites regulatórios. Do outro, está a maior parte dos beneficiários. Essa parte continua sujeita a um sistema em que a discussão sobre transparência, equilíbrio contratual e proteção do consumidor permanece aberta.