O Governo Federal relançou o programa de renegociação de dívidas agora batizado de Desenrola 2.0. A proposta chega acompanhada de promessas robustas: descontos que podem alcançar 90%, juros limitados e possibilidade de utilização de parte do FGTS para quitar débitos. Entretanto, embora a iniciativa gere alívio imediato para milhões de brasileiros, economistas, juristas e especialistas em crédito alertam que o problema do endividamento no País é muito mais profundo, e estrutural.

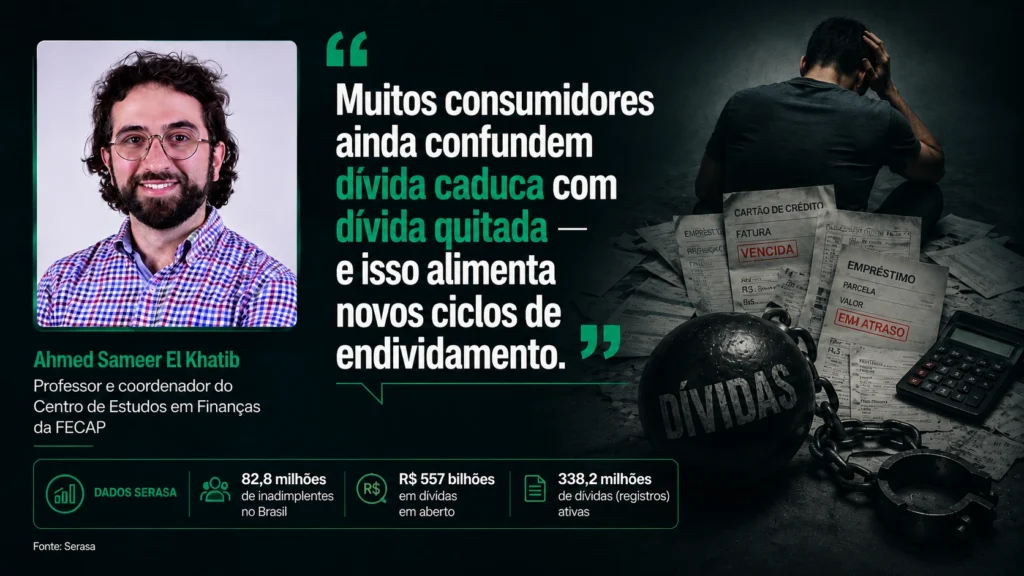

Atualmente, o Brasil convive com um cenário alarmante. Segundo dados do Serasa, cerca de 83 milhões de brasileiros estão inadimplentes. Além disso, o volume total de dívidas em atraso alcançou aproximadamente R$ 557 bilhões em março de 2026, distribuídos em 338 milhões de registros negativos. O número, por si só, já revela que o crédito deixou de funcionar apenas como ferramenta de consumo e passou a ocupar um papel de sobrevivência financeira.

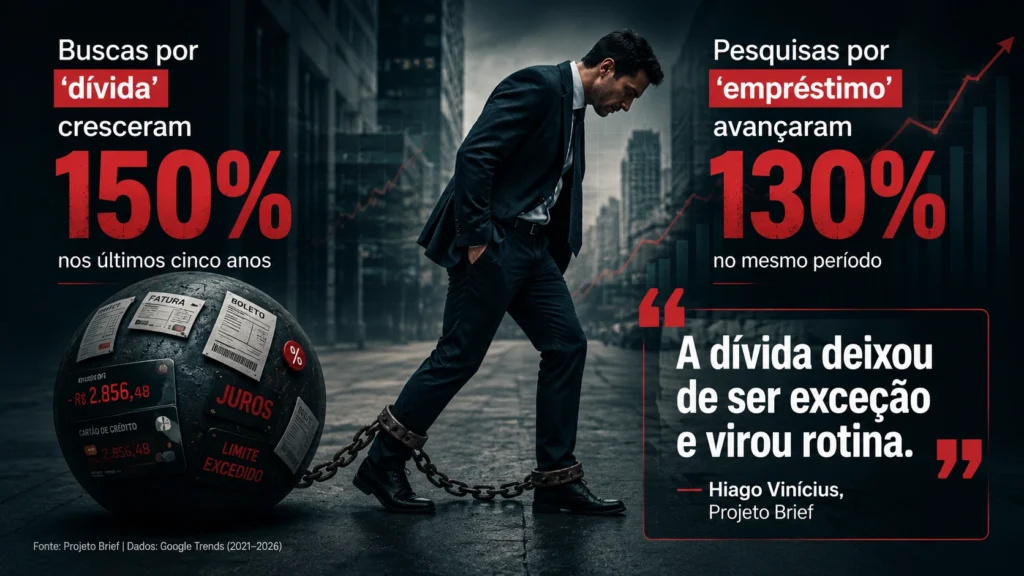

Esse movimento, aliás, aparece de forma ainda mais clara em levantamento recente do Projeto Brief, especializado em análise de comportamento e tendências econômicas e digitais. O estudo identificou que as buscas pelo termo “dívida” cresceram 150% nos últimos cinco anos e atingiram o maior nível da série histórica em 2026. Já as pesquisas por “empréstimo” avançaram 130% no mesmo período.

Na avaliação de Hiago Vinícius, pesquisador e representante do Projeto Brief, o fenômeno revela uma transformação importante no comportamento financeiro da população. “O pico de buscas por ‘dívida’ mostra que o endividamento deixou de ser um evento pontual e passou a ser uma condição permanente para muitas famílias. A busca por empréstimo cresce não por consumo, mas pela necessidade de fechar o mês, muitas vezes rolando uma dívida com outra”, afirma.

O “Desenrola que enrola”?

Nos bastidores do setor financeiro e até entre especialistas em defesa do consumidor, cresce uma crítica recorrente ao novo programa: a percepção de que a política pública atua mais como reorganização temporária da inadimplência do que como solução estrutural. A Federação das Indústrias do Estado de Minas Gerais (FIEMG) segue exatamente nessa linha. A entidade reconhece que o programa pode gerar impactos positivos no curto prazo, sobretudo ao permitir que famílias recuperem capacidade de consumo e regularizem o nome. Contudo, pondera que a medida também produz distorções relevantes no mercado de crédito.

Quem faz essa análise é João Gabriel Pio, economista-chefe da FIEMG e responsável pelas avaliações macroeconômicas da federação industrial mineira. “O endividamento no Brasil tem caráter estrutural e tende a persistir sem avanços consistentes em renda e na redução do custo do crédito. Ao estimular a demanda em um ambiente ainda pressionado, o programa também pode reduzir a potência da política monetária e limitar o espaço para queda adicional dos juros”, afirma.

Segundo ele, existe ainda um efeito colateral delicado: a recorrência de programas de renegociação pode gerar incentivos negativos para a disciplina financeira de longo prazo. “Esse fator aliado à ausência de um componente mais robusto de educação financeira eleva o risco de recorrência do endividamento e gera incentivos distorcidos na economia, ao acabar privilegiando os maus pagadores”, acrescenta.

A avaliação da FIEMG também chama atenção para outro ponto sensível: o uso ampliado do Fundo Garantidor de Operações (FGO) e os potenciais impactos fiscais decorrentes das garantias públicas oferecidas pelo programa. Além disso, a entidade entende que limites artificiais de juros e renegociações com descontos agressivos podem afetar a precificação de risco pelas instituições financeiras, reduzindo eficiência na concessão futura de crédito.

O consumidor continua endividado

Para o advogado Stéfano Ribeiro Ferri, sócio fundador do escritório Stéfano Ferri Advocacia, relator da 6ª Turma do Tribunal de Ética da OAB/SP e membro da Comissão de Direito Civil da OAB Campinas, o principal problema do Desenrola 2.0 está justamente na falsa sensação de solução definitiva. Na prática, segundo ele, milhões de consumidores apenas trocam uma dívida antiga por uma nova obrigação financeira. “A euforia no lançamento da medida esconde uma realidade complexa: milhões de brasileiros apenas ‘sairão da inadimplência’ com a aquisição de um novo crédito, via renegociação”, afirma.

O especialista sustenta que o País enfrenta um cenário marcado por forte assimetria de informação financeira, especialmente entre consumidores mais vulneráveis. “Sem educação financeira, há grandes chances de que voltem ao mesmo status por não conseguir arcar com a nova parcela da dívida renegociada ou por contrair dívidas paralelas. Cuida-se de um remendo que trata o sintoma, mas não a causa”, diz.

Ferri também faz uma crítica importante à dinâmica do próprio mercado financeiro. Segundo ele, parte das instituições se beneficia economicamente da permanência do consumidor em ciclos contínuos de dívida. “Embora a inadimplência não seja o objetivo central, o sistema financeiro muitas vezes se estrutura de forma a tolerar (e até lucrar com) o atraso constante”, afirma.

Ainda de acordo com o advogado, o debate deixa de ser apenas econômico e passa a envolver responsabilidade jurídica e social. “A lógica da boa-fé e do crédito responsável impõe limites claros à atuação das instituições financeiras. Sem isso, o sistema deixa de corrigir distorções e passa a reproduzi-las”, completa.

Educação financeira entra na discussão

Embora as críticas ao programa sejam fortes, especialistas reconhecem que a renegociação pode representar um ponto de reorganização importante para famílias sufocadas pelo crédito caro.

É o caso de Ahmed Sameer El Khatib, professor, doutor em Finanças, coordenador do Centro de Estudos em Finanças da Fundação Escola de Comércio Álvares Penteado (FECAP) e professor adjunto da Universidade Federal de São Paulo (UNIFESP). Na avaliação dele, o Desenrola 2.0 pode funcionar como mecanismo relevante de recuperação da capacidade financeira das famílias. “O lançamento de um novo programa de renegociação de dívidas é uma medida importante porque ajuda as famílias a reorganizarem o orçamento e recuperarem o poder de consumo, especialmente em um cenário de juros elevados e renda comprometida”, afirma.

Contudo, Ahmed também reforça que renegociar dívidas, sozinho, não resolve o problema do endividamento crônico.

Por isso, ele defende medidas permanentes de educação financeira, planejamento familiar e reorganização do orçamento doméstico. Entre as recomendações do especialista estão o controle detalhado de despesas, redução do uso do crédito rotativo e suspensão temporária de novas compras parceladas.

Segundo o professor, muitos consumidores ainda desconhecem inclusive conceitos básicos relacionados ao próprio sistema de crédito, como diferença entre dívida caduca e dívida prescrita.

Entre o alívio imediato e o problema estrutural

O novo Desenrola chega em um momento politicamente estratégico e economicamente delicado. Afinal, o aumento da inadimplência coincide com desaceleração econômica, juros elevados e forte comprometimento da renda das famílias brasileiras.

Entretanto, os números recentes sugerem que renegociar dívidas não tem sido suficiente para interromper o ciclo de reendividamento.

Dados citados pelo Projeto Brief indicam que aproximadamente 9 milhões de brasileiros que aderiram à primeira edição do Desenrola voltaram posteriormente à inadimplência.

Nesse sentido, especialistas convergem em um ponto central: sem renda mais forte, crédito sustentável e educação financeira consistente, programas de renegociação tendem a funcionar apenas como anestesia temporária para um problema estrutural muito mais profundo. O risco, portanto, é que o Desenrola acabe se transformando, para parte dos consumidores, em um permanente “reenrola”.