Desvende o mistério: Desenrola – o programa do governo federal desenrola ou é pura enrolação e traz mais dívidas para o consumidor?

No dicionário Houaiss, a palavra “desenrola”, proveniente do verbo “desenrolar”, significa “explicar, expor, narrar minuciosamente”. Ou “demonstrar desenvoltura”. Ou ainda “agir ou se movimentar de modo desembaraçado”.

Com o objetivo de fazer com que os consumidores brasileiros “desenrolem” suas dívidas, ou seja, livrem-se delas, é que o governo federal criou o Programa Desenrola. Na prática, o Desenrola, proveniente da Lei nº 14.690, de 2023, possibilita a renegociação de dívidas para cidadãos com o nome negativado. Vale lembrar que a quantidade de CPS no inadimplemento chegou a atingir a marca de 71,9 milhões em dezembro do ano passado. E esse patamar foi alcançado mesmo depois de três meses de operação do programa de limpa nome dos cidadãos está em vigor.

Lei do Desenrola

A lei do Desenrola é de julho, mas ele começou a funcionar em 17 de outubro de 2023. Na primeira fase, cerca de 14 milhões de brasileiros negociaram mais de R$ 50 bilhões em dívidas. Outros 11 milhões de consumidores foram beneficiados com a desnegativação automática de valores de até R$ 100,00. Ao todo, 590 mil brasileiros já tiveram seus nomes limpos.

Os abatimentos para quem quer limpar o nome, segundo o governo, têm ficado entre 83% e 90%. Em alguns casos, o desconto pode chegar a 96%. O pagamento pode ser feito à vista ou parcelado, em até 60 meses.

Ademais, outra vantagem do Desenrola é que ele consente para a renegociação sem entrada momentânea. Ademais, o endividado pode começar a pagar os débitos despois de dois meses de adesão ao programa.

Enrola ou desenrola?

Mas, afinal, será que o Desenrola desenrola mesmo ou só está servindo para enrolar ainda mais a vida do consumidor?

Na visão de Silvia Caironi, economista pela Universidade Católica de Milão, com mestrado em Gerenciamento de Projetos na George Washington University, “não basta desenrolar, é preciso acompanhar”. E, apesar de desenrolar as dívidas dos consumidores, muitos acabam voltando para a situação de inadimplentes.

Ou seja: para ela, independentemente do programa, fato é que o brasileiro continua enrolado. E uma prova disso está no fato que mais de 77% das famílias continuam com as contas no vermelho. Os dados são da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

A CNC aponta ainda que, na população com renda mais baixa, houve um acréscimo no número de inadimplentes. E, ao todo, 18,3% declararam não ter condições financeiras de pagar suas dívidas de meses anteriores.

“Assim, estamos diante de um problema social que afetará o desenvolvimento do país. O Desenrola, haja vista a quantidade de pessoas que conseguiram sair das dívidas, é sim uma ação positiva, mas somente ela não é o bastante”, analisa Silvia Caironi, coordenadora-geral da Associação Aventura de Construir, cujo foco de atuação é fortalecer a mentalidade empreendedora nas periferias do Brasil.

Mudança de hábitos

Em síntese, a especialista considera que somente a renegociação não muda o comportamento do consumidor. A quitação da dívida também não colabora para modificar costumes e muito menos as situações que levam ao endividamento. “Para modificar tais hábitos é necessário seguir três passos: em primeiro lugar, a conscientização do problema; em segundo lugar, apresentar alternativas e sanar a dor do cidadão; e, em terceiro lugar, que é a parte mais importante, acompanhar de perto essa pessoa, estabelecendo estratégias para que ela volte a ter recaídas, e se veja novamente no mesmo dilema”, informa Silvia Caironi.

Em resumo, sem tratar a educação financeira com profundidade, há cada vez mais risco de mais pessoas estarem endividadas.

Mas, o que é educação financeira?

A educação financeira é crucial, mas só se torna sustentável com o suporte necessário para mudar a mentalidade em relação ao dinheiro. Para aqueles que sempre fizeram as mesmas escolhas, é essencial uma transformação de mindset.

Projetos de educação financeira desempenham um papel vital: eles devem concentrar-se no ensino, na capacitação e no acompanhamento por meio de assessorias. “Isso tem se mostrado indispensável para lidar com a situação de endividamento de pessoas, principalmente os consumidores em estado de alta vulnerabilidade. É basilar compreender a população, as famílias, os pequenos empreendedores e suas realidades para elaborar um plano de prevenção eficaz”, aponta Silvia.

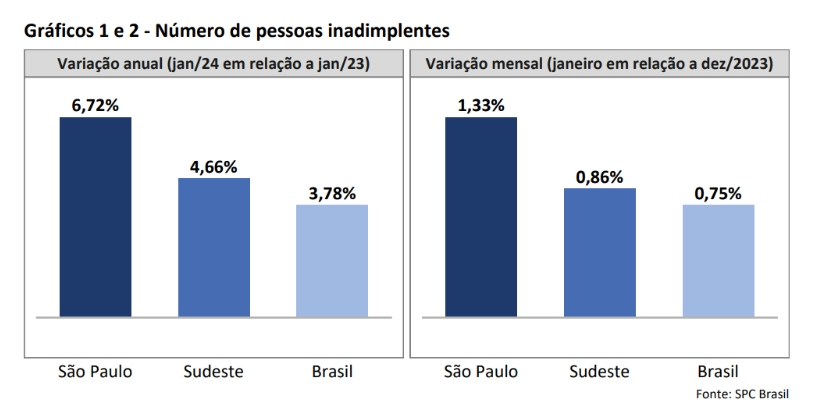

Inadimplência em São Paulo

São Paulo, a cidade mais populosa do Brasil e a quinta do mundo, teve um avanço de 6,72% na inadimplência em janeiro de 2024 na comparação com o período anterior. O levantamento foi apresentado pelo SPC Brasil em parceria com a Federação das Câmaras de Dirigentes Lojistas do estado de São Paulo (FCDLESP).

O número ficou acima da média da região Sudeste, que apresentou 4,66%, e acima da média nacional, indicando 3,78%. Já na passagem de dezembro de 2023 para janeiro, o estado de São Paulo marcou alta de 1,33% no número de devedores, já a variação para a região sudeste foi de 0,86%.

“A elevação da inadimplência neste mês de janeiro, em comparação com o mesmo período do ano passado, está associada à concessão de crédito ao consumidor brasileiro. Mas essa é uma situação que também reflete a influência dos gastos de início do ano, como IPTU e IPVA. Com a Selic em 11,25%, o aumento do crédito para o brasileiro significa maior poder de compra e, consequentemente, maior probabilidade de endividamento”, afirma Maurício Stainoff, presidente da FCDLESP.

Média de dívidas

Em janeiro de 2024, a média de dívidas de cada negativado do estado foi de aproximadamente R$ 5.258,02. Os números ainda indicam que 25,90% dos consumidores do estado tinham dívidas no valor de até R$ 500, percentual que chega a 38,49% quando se trata de dívidas de até R$1.000. O tempo médio de atraso dos devedores negativados de São Paulo é de 26,3 meses, sendo que 39,53% dos devedores possuem tempo de inadimplência entre um a três anos.

A prova que a economista Silvia Caironi está certa pode ser percebida no Índice de Recorrência de Pessoas Físicas do SPC Brasil. Na prática, o indicador, feito em colaboração com a FCDLESP, avalia a quantidade de consumidores que foram registrados como inadimplentes no mês de janeiro e que já haviam sido registrados como devedores nos últimos 12 meses.

Em suma, se, durante esse período, o consumidor foi negativado apenas uma vez, ele não é considerado reincidente. A listagem inclui casos tanto de pessoas que foram negativadas nos últimos doze meses, não quitaram suas dívidas e foram negativadas novamente no mês de referência, quanto daquelas que foram negativadas nos últimos doze meses, quitaram suas dívidas, mas foram negativadas novamente no mês de referência.

Taxa de reincidentes

De acordo com a pesquisa, em janeiro deste ano, 86,29% do total de registros de inadimplência no estado foi de devedores reincidentes, ou seja, aqueles que já haviam sido registrados no cadastro de inadimplentes nos últimos 12 meses.

“Isso demonstra que, apesar das iniciativas de recuperação, como a do Desenrola, as pessoas voltam mesmo a ter suas contas no vermelho,” comenta Stainoff.

Do total de registros de inadimplência em São Paulo, 59,51% corresponderam a consumidores que ainda não haviam quitado suas dívidas antigas até janeiro, e 26,79% correspondiam a consumidores que haviam saído do cadastro de devedores nos últimos 12 meses, mas retornaram.

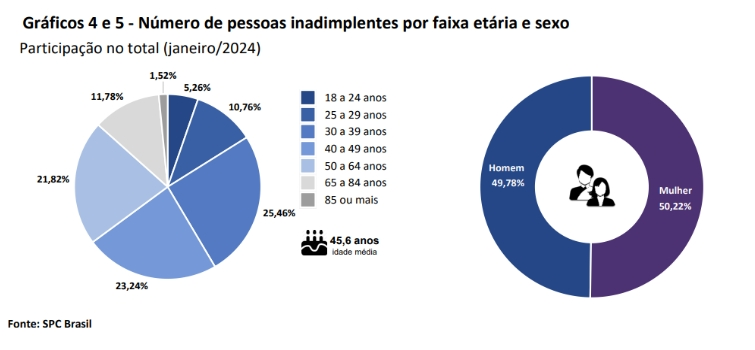

O estudo revelou que a maior parte dos devedores em São Paulo está na faixa etária entre 30 e 39 anos (25,46%). Quanto ao gênero, a situação é equilibrada, com ligeira vantagem das mulheres (50,22%) em relação aos homens (49,78%) no tocante à inadimplência.

Mulheres x Homens

No mês de janeiro, o número de dívidas em atraso de moradores de São Paulo aumentou 12,14% em relação ao mesmo período de 2023. Esse dado superou a média da região Sudeste (9,03%) e a média nacional (7,94%). Nesse hiato, de dezembro de 2023 para janeiro, o número de dívidas em São Paulo cresceu 1,88%. Na região Sudeste, o aumento foi de 1,49% no mesmo período.

Em média, cada consumidor inadimplente em São Paulo possuía 2,138 dívidas em atraso. Consequentemente, o número de dívidas, portanto, é superior à média da região Sudeste (2,133 dívidas por pessoa inadimplente) e à média nacional registrada no mês (2,099 dívidas para cada pessoa inadimplente).

A Era do Diálogo

O tema “Como realizar a cobrança de dívidas do consumidor de forma consciente” será trabalhado no evento A Era do Diálogo de 2024. O encontro está na 12ª edição e tem por objetivo unir vozes para moldar o futuro das relações entre empresas, órgãos reguladores e o consumidor.

Em síntese, a Era do Diálogo é um espaço único para reunir diversas pessoas a fim de fortalecer a compreensão mútua e encontrar soluções colaborativas para os desafios enfrentados tanto em nível individual quanto coletivo. Saiba mais em: A era do dialogo

O evento está programado para acontecer no dia 7 de maio, no Hotel Renaissance, em São Paulo/SP.