O Brasil entra em maio de 2026 com um retrato financeiro que mistura urgência e expectativa. De um lado, 82,8 milhões de brasileiros estão inadimplentes, o equivalente a cerca de metade da população adulta. Do outro, o Governo Federal aposta em uma nova rodada de renegociação de dívidas para tentar aliviar a pressão sobre famílias, estudantes e pequenos negócios.

Se os 82,8 milhões de brasileiros inadimplentes fossem um país, estariam entre as maiores populações do mundo. O número é praticamente equivalente ao da Alemanha e se aproxima de países como Turquia e Irã. A comparação ajuda a dimensionar o problema: é como se uma nação inteira estivesse com o nome negativado, evidenciando a profundidade de um cenário que vai muito além de casos isolados e se consolida como um fenômeno estrutural da economia brasileira.

É nesse cenário que surge o Novo Desenrola Brasil, anunciado em 4 de maio, com promessa de descontos de até 90%, juros mais baixos e prazos mais longos para pagamento. A iniciativa, que terá duração inicial de 90 dias, reposiciona o consumidor no centro da estratégia econômica, mas também escancara os limites de soluções pontuais diante de um problema estrutural.

Segundo levantamento da Serasa, cada consumidor inadimplente possui, em média, mais de três dívidas em aberto, com valor médio total próximo de R$ 6,7 mil. “É um cenário bastante desafiador. Estamos falando de quase metade da população adulta inadimplente”, destaca Aline Maciel, diretora da Serasa.

Alívio econômico vs. índices de inadimplência

O Novo Desenrola Brasil chega com uma arquitetura que tenta dialogar diretamente com as dificuldades reais do consumidor. O programa prevê, além dos descontos de até 90% sobre dívidas antigas, juros limitados a 1,99% ao mês, prazo de até 35 dias para início do pagamento e parcelamento em até 48 vezes. Também será possível utilizar até 20% do saldo do FGTS, ou até R$ 1 mil, para abater débitos.

A proposta é clara: tornar a negociação possível para quem, até agora, estava fora do jogo. Isso porque, como mostram os dados, o principal obstáculo não é apenas a dívida em si, mas a incapacidade de encaixar a parcela no orçamento mensal.

“Existe disposição para negociar, mas muitas vezes as condições oferecidas ainda não cabem no bolso do consumidor”, afirma Aline Maciel. “Por isso, iniciativas estruturadas são fundamentais para ampliar o acesso a acordos viáveis.”

O que o Novo Desenrola Brasil oferece?

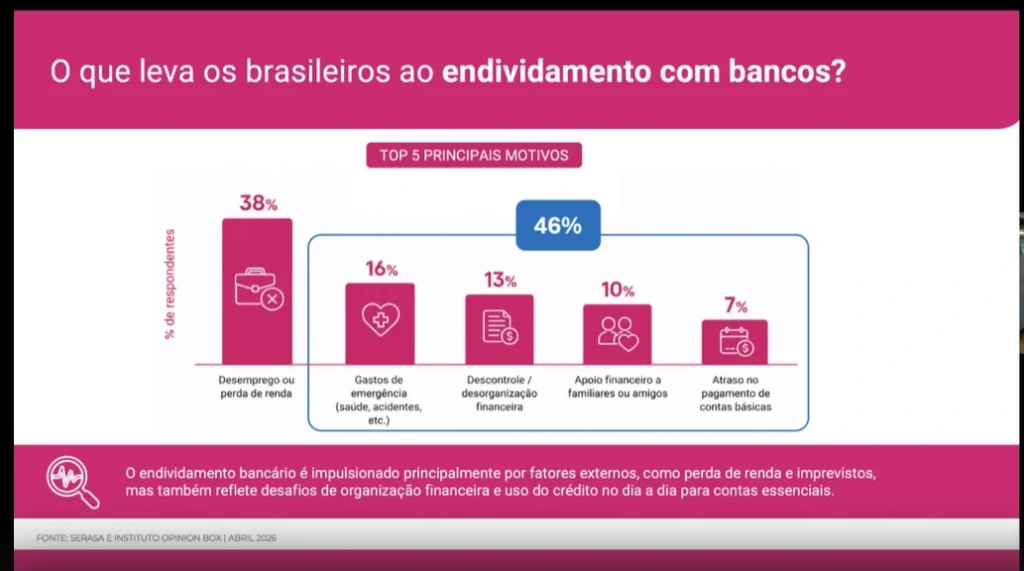

Na prática, o programa busca atacar justamente o tipo de dívida que mais pesa no orçamento do brasileiro. Cartão de crédito, cheque especial e crédito pessoal concentram boa parte da inadimplência e estão no foco da iniciativa.

O cartão, aliás, aparece como protagonista desse cenário. Ele responde por 73% das dívidas bancárias, seguido por empréstimos e pelo uso do limite da conta. Mais do que um instrumento de consumo, tornou-se, para muitos, uma extensão da renda.

“A pesquisa reforça que o endividamento bancário no Brasil não está ligado ao consumo impulsivo, mas a uma tentativa de manter o básico em dia”, explica Aline. “Quando despesas essenciais passam a ser financiadas no crédito, o risco de efeito bola de neve aumenta significativamente.”

Quem pode participar?

O programa é voltado a consumidores com renda de até cinco salários mínimos e que tenham dívidas contratadas até 31 de janeiro de 2026, com atraso entre 90 dias e dois anos. A elegibilidade também restringe o escopo às dívidas financeiras, deixando de fora contas básicas como energia, água e telecomunicações.

Esse recorte ajuda a explicar por que especialistas veem o Desenrola como um alívio importante, mas não definitivo.

“O programa ajuda a estancar o crescimento da inadimplência, mas sozinho não vai inverter a curva”, avalia Fernando Gambaro, gerente de Comunicação da Serasa e especialista em educação financeira.

Como participar?

A adesão ao programa será feita diretamente com bancos e instituições financeiras. Plataformas como o Serasa Limpa Nome também passam a integrar as ofertas do Desenrola, funcionando como canal de acesso às condições negociadas. Na prática, o consumidor poderá consultar suas dívidas, verificar quais estão elegíveis e escolher a melhor proposta de pagamento, com as mesmas condições oferecidas pelos credores.

A expectativa do mercado é que milhões de ofertas sejam disponibilizadas logo no início da operação. Só na base da Serasa, mais de 100 milhões de consumidores já estão cadastrados, com centenas de milhões de propostas de negociação em potencial.

Entre o alívio imediato e o desafio estrutural

O avanço do setor financeiro sobre a inadimplência também ajuda a entender o contexto em que o programa nasce. Antes da pandemia, cerca de 38% das dívidas estavam concentradas em bancos. Hoje, esse número gira em torno de 47%.

Esse crescimento está ligado à digitalização e à ampliação do acesso ao crédito, especialmente entre as classes de menor renda. Ao mesmo tempo, expõem fragilidades relacionadas à educação financeira e ao uso do crédito no dia a dia.

“Desconto, redução de juros e parcelamento aparecem à frente até mesmo do aumento de renda como fatores que facilitam a negociação”, destaca Fernando Gambaro.

Onde nasce o ciclo da dívida do brasileiro?

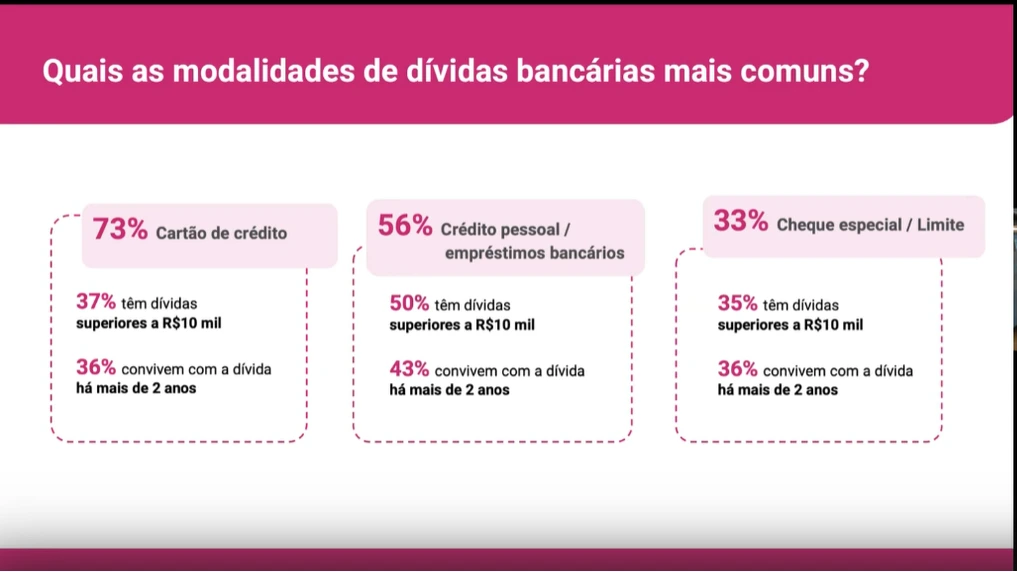

O retrato do endividamento no Brasil passa, sobretudo, pelos produtos financeiros mais acessíveis. E também mais perigosos quando mal utilizados. O cartão de crédito lidera com folga entre as modalidades de dívida, presente em 73% dos casos, seguido pelo crédito pessoal e empréstimos bancários, com 56%, e pelo cheque especial ou limite da conta, com 33%. Mais do que números, esses dados revelam como o crédito deixou de ser um recurso pontual e passou a ocupar um papel estrutural no orçamento das famílias.

No caso do cartão de crédito, o mais utilizado, o cenário é ainda mais sensível. Entre os endividados nessa modalidade, 37% acumulam dívidas superiores a R$ 10 mil e 36% convivem com esse passivo há mais de dois anos. O dado reforça a percepção de que o cartão tem sido usado não apenas para consumo, mas como uma extensão da renda, especialmente em momentos de aperto financeiro, o que aumenta o risco de um endividamento prolongado e difícil de reverter.

Crédito deixa de aliviar e passa a aprisionar

Já o crédito pessoal e os empréstimos bancários, embora apareçam em segundo lugar, concentram dívidas ainda mais persistentes. Metade dos consumidores nessa categoria possui débitos acima de R$ 10 mil, e 43% permanecem endividados por mais de dois anos. No cheque especial, a lógica se repete: 35% têm dívidas elevadas e 36% enfrentam um ciclo de longo prazo. Em comum, essas modalidades mostram que, sem condições reais de pagamento e organização financeira, o crédito que deveria aliviar acaba aprofundando o problema, alimentando um ciclo de dívida que se retroalimenta.

Nesse contexto, o Novo Desenrola Brasil surge como uma porta de entrada para a renegociação, mas não como solução isolada. O desafio, agora, é transformar esse momento de mobilização em um processo contínuo de educação financeira e acesso responsável ao crédito. Porque, no fim das contas, limpar o nome é só o primeiro passo. O verdadeiro teste está em conseguir não sujá-lo novamente.