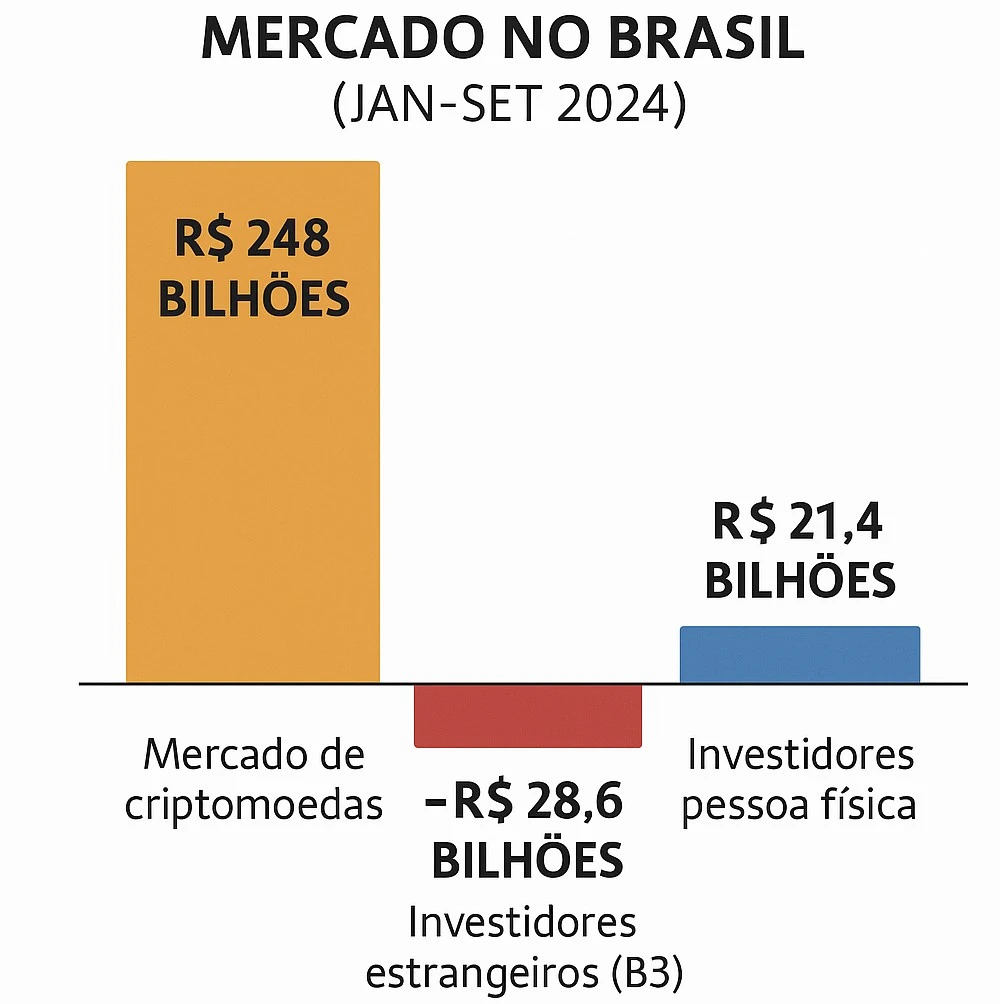

A Receita Federal mostra que, de janeiro a setembro de 2024, o mercado de criptoativos havia movimentado R$ 248 bilhões no Brasil entre janeiro e setembro. A título de comparação, no mesmo período, durante os primeiros nove meses de 2024, os investidores estrangeiros retiraram R$ 28,6 bilhões da B3, marcando o sétimo mês consecutivo de saída líquida de capital internacional.

Em contrapartida, os investidores pessoa física brasileiros aportaram R$ 21,4 bilhões no mesmo período, segundo o Investidor 10. Isso significa que o mercado de criptomoedas está se mostrando uma alternativa atraente para os investidores. Especialmente em um cenário onde a saída de capital estrangeiro da B3 sugere uma falta de confiança em investimentos tradicionais.

A movimentação robusta no setor de criptoativos reflete uma crescente aceitação e interesse por oportunidades digitais, que têm atraído tanto investidores experientes quanto iniciantes.

Além disso, a volatilidade e a inovação constantes no espaço de criptoativos contribuem para essa dinâmica. Com o surgimento de novas moedas, plataformas e tecnologias, os investidores estão cada vez mais inclinados a explorar esse mercado diversificado. É importante ressaltar que a regulamentação e a fiscalização também estão evoluindo para acompanhar esse crescimento, oferecendo uma maior segurança para aqueles que desejam investir.

O caso de perda de bitcoin

Prova disso está no seguinte caso: uma pessoa perdeu 3,8 bitcoins (dois milhões duzentos e cinquenta e nove mil duzentos e nove reais e quarenta e cinco centavos) durante uma transferência devido ao roubo de bitcoins da sua conta por um hacker.

A plataforma de criptoativos responsável alegou que o problema ocorreu por falta de cuidado da usuária. No entanto, o Superior Tribunal de Justiça (STJ) exigiu que a empresa comprovasse que a cliente cometeu negligência no processo de transferência, incluindo o uso de login, senha, código PIN e confirmação por e-mail.

A decisão do STJ, baseada no Recurso Especial 2.183.916, confirmou a responsabilidade objetiva das plataformas por falhas de segurança em operações digitais. Importante destacar que responsabilidade objetiva é um é um conceito jurídico que determina que a obrigação de reparar um dano ocorre sem a necessidade de comprovar culpa ou dolo do responsável. Ou seja: a pessoa ou empresa que causou o dano deve indenizar a vítima, independentemente de ter agido com negligência, imprudência ou imperícia.

Criptoativos: entendendo a decisão

No caso em questão, de um lado, a plataforma argumentando que a fraude ocorreu por meio de uma invasão hacker e falhas do usuário. Do outro lado, o STJ decidiu que a empresa deveria demonstrar que o cliente agiu de maneira inadequada em toda a cadeia de transação, abrangendo login, senha, código PIN e confirmação por e-mail. A Corte sublinhou que um ataque hacker não isenta a empresa de sua responsabilidade, uma vez que a plataforma deve assegurar a segurança de seus sistemas para prevenir fraudes.

Essa deliberação enfatiza a necessidade de as plataformas implementarem medidas de segurança robustas, como a autenticação em dois fatores, e de investigarem rigorosamente as alegações de fraude. Ademais, essa decisão pode estabelecer um precedente para casos semelhantes, exigindo que as plataformas de criptoativos adotem uma gestão de riscos mais cuidadosa e reforcem a proteção de seus usuários.

“Essa decisão acende um alerta vermelho não apenas para o setor de criptoativos, mas para qualquer empresa que opere com intermediação financeira digital. Estamos entrando em uma zona cinzenta e perigosa: a jurisprudência começa a consolidar uma lógica de responsabilização objetiva das plataformas, mesmo diante de comportamentos manifestamente arriscados por parte dos usuários. Golpes com promessas de retornos estratosféricos, esquemas sem lastro, ‘oportunidades exclusivas’ que exigem antecipação de valores ou fornecimento de credenciais sensíveis – tudo isso ainda acontece, e com frequência. Mas agora, a conta pode recair sobre quem presta o serviço.” Essa é a orientação de Victor Jorge, professor convidado do MBA in company da Fundação Getulio Vargas (FGV) e membro da Comissão de Prerrogativas da Subseção Pinheiros da OAB de São Paulo.

O que as empresas devem fazer?

Em um cenário cada vez mais digital, a comunicação eficaz entre empresas e clientes sobre os riscos associados ao uso de equipamentos telemáticos, como celulares e computadores pessoais, durante operações financeiras tornou-se imprescindível. Comportamentos que podem parecer inofensivos, como clicar em links recebidos por SMS, instalar aplicativos fora das lojas oficiais, utilizar redes Wi-Fi públicas ou permitir o acesso remoto a dispositivos, podem criar vulnerabilidades significativas que facilitam fraudes digitais.

“Enquanto isso, gigantes do setor, como Coinbase e Binance, têm investido recursos substanciais em medidas de segurança, incluindo múltiplos fatores de autenticação, alertas em tempo real para transações suspeitas, reconhecimento de padrões de comportamento por meio de Inteligência Artificial, bloqueios automáticos preventivos e auditorias detalhadas. Apesar dessas iniciativas, é importante ressaltar que não existe uma proteção infalível que resista à colaboração involuntária da vítima com o fraudador”, enaltece Victor Jorge.

Em sua visão, diante desse contexto, é fundamental que o Judiciário compreenda a complexidade da segurança digital. A discussão não deve se restringir à isenção de responsabilidade das empresas, mas sim ao reconhecimento de que a segurança digital é uma responsabilidade compartilhada. “A tecnologia oferece mecanismos de proteção, mas sua eficácia depende da vigilância e do comportamento dos usuários”, pontua. Ele acredita que a mensagem que se impõe é clara: aqueles que atuam na intermediação de transações financeiras não devem ser vistos apenas como agentes operacionais, mas também como educadores, documentadores e litigantes estratégicos. “Se não conseguirem demonstrar que tomaram todas as medidas adequadas de proteção, estarão fadados a arcar com os custos decorrentes dos riscos associados a fraudes que envolvem terceiros.”

Consumidor e investidor

Dependendo do contexto e da relação formada, um investidor pode ser classificado como consumidor. A avaliação da aplicação do Código de Defesa do Consumidor (CDC) nas relações de investimento varia conforme o investidor seja um consumidor final ou profissional. Essa avaliação também considera se existe vulnerabilidade na relação.

Se o investidor compra produtos ou serviços financeiros como consumidor final, visando apenas satisfazer suas necessidades pessoais, ele pode ser classificado como consumidor.

O valor do Bitcoin atingiu em maio de 2025 o seu recorde histórico, ultrapassando os US$ 111 mil. Mas o que impulsiona essa valorização sem precedentes? Um novo relatório da corretora de criptomoedas Bipa, intitulado “O que explica o preço do Bitcoin?”, investiga as causas da formação do preço da criptomoeda. A pesquisa revela que a principal força por trás da valorização do ativo digital é:

- Em primeiro lugar, a combinação entre liquidez global abundante;

- E uma adoção consistente e crescente, e não mais por eventos técnicos. Entre eles, o halving (processo no qual a taxa e as recompensas pela mineração do bitcoin são reduzidas pela metade).

“O Bitcoin deixou de ser uma aposta de poucos. Ele se tornou um ativo global, com fundamentos robustos, uma crescente adoção institucional e uma base de investidores cada vez mais consciente do seu valor. Compreender o que influencia seu preço atualmente é entender o novo panorama do sistema financeiro mundial.” Essa é a observação de Caio Leta, head de pesquisa da Bipa. A análise indica que, mesmo com a sua reputação de volatilidade, o bitcoin segue um padrão cíclico previsível. Afinal, ele está sustentado por fundamentos econômicos e pela demanda crescente por alternativas ao sistema financeiro tradicional.

Como os consumidores devem agir?

Nas plataformas de criptoativos, é fundamental que os consumidores adotem medidas de segurança para proteger suas informações pessoais e financeiras. Uma das primeiras ações é utilizar senhas fortes e exclusivas para cada plataforma. Em suma, a ideia é evitar a combinações fáceis de serem adivinhadas, como datas de nascimento ou sequências simples. Ademais, a ativação da verificação em duas etapas (2FA) é altamente recomendada. Isso porque ela adiciona uma camada extra de proteção ao exigir não apenas a senha, mas também um código temporário. Em síntese, esse código é enviado ao telefone ou e-mail do usuário.

Os consumidores devem ser cautelosos ao clicar em links ou baixar arquivos de fontes desconhecidas. Isso porque eles podem conter malware projetado para roubar credenciais de acesso. Da mesma forma, é importante não compartilhar informações sensíveis, como senhas e dados de autenticação, mesmo que a solicitação pareça legítima. Fique atento a e-mails e mensagens de phishing que buscam se passar por plataformas confiáveis.

Outra estratégia eficaz é manter o software e os dispositivos atualizados, pois as atualizações frequentemente corrigem vulnerabilidades que hackers podem explorar. O uso de um antivírus confiável também pode ajudar a detectar e neutralizar ameaças antes que causem danos. Além de proteger informações de acesso, os consumidores devem monitorar regularmente suas contas e transações. Qualquer atividade suspeita deve ser reportada imediatamente à plataforma correspondente. Muitos serviços de câmbio e carteiras digitais oferecem suporte ao cliente para ajudar em casos de fraudes.