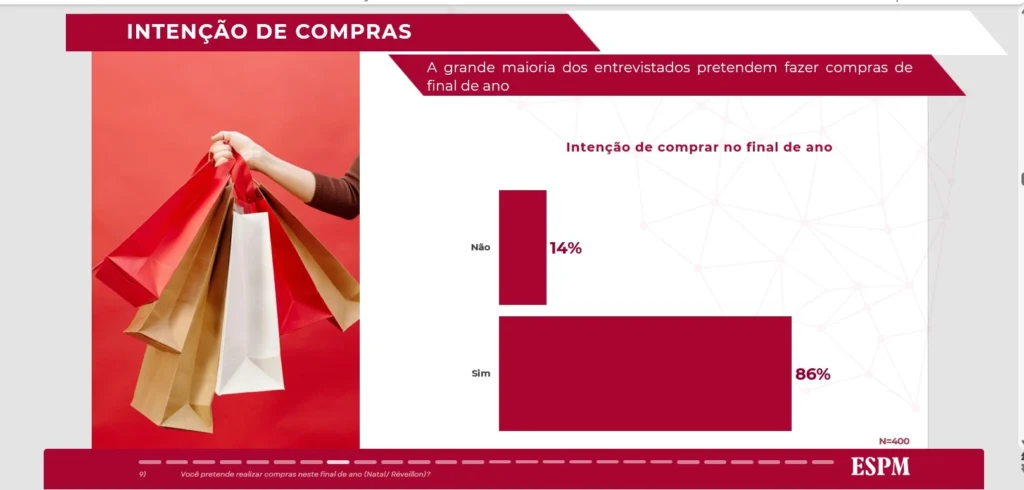

Em um momento em que o consumidor brasileiro enfrenta sérios desafios financeiros, uma notícia positiva desponta para o varejo. 86% das pessoas afirmam que pretendem realizar compras neste final de ano. O dado é de uma pesquisa inédita conduzida pelo Centro de Estudos Aplicados de Marketing (CEAM) da ESPM, obtida com exclusividade pela Consumidor Moderno.

O levantamento Perspectivas de Consumo de Final de Ano, realizado com 400 participantes de todas as regiões do País, revela um cenário aquecido. Mas não só: ele está “emocionalmente guiado” para o período de Natal e Réveillon.

O estudo analisou motivações, categorias de interesse, influência de tecnologia, planejamento financeiro e intenção de viagens, oferecendo um retrato atual do comportamento do consumidor. Esse, por sua vez, mantém hábitos tradicionais, mas incorpora novas ferramentas.

Nesse contexto, a busca por informações e inspiração de presentes ganhou novos canais. E, nesse ponto, a Inteligência Artificial (IA) surge como protagonista. Segundo o estudo, um em cada quatro brasileiros já utiliza ferramentas de IA para comparar opções, pedir recomendações personalizadas ou encontrar ideias.

Consumo na era da IA

Influenciadores digitais, reviews e mídias tradicionais seguem relevantes. Entretanto, a IA amplia o alcance das fontes de consulta e altera a lógica da descoberta de produtos. De acordo com Eduardo Mesquita, coordenador da pesquisa, a IA não apenas se tornou um novo buscador. Em muitos casos, ela substitui reviews e até mesmo recomendações de amigos e especialistas.

Isso ocorre porque a IA é capaz de analisar uma vasta gama de dados em tempo real, oferecendo recomendações personalizadas com base nas preferências e comportamentos do usuário. Essa habilidade permite que as marcas se conectem de maneira mais eficaz com seus públicos-alvo, gerando insights sobre quais produtos ou serviços podem ser mais atraentes. “E, ao mesmo tempo, exige que as empresas revisitem suas estratégias de conteúdo e influência, especialmente diante de consumidores que confiam em sistemas inteligentes para orientar suas decisões.”

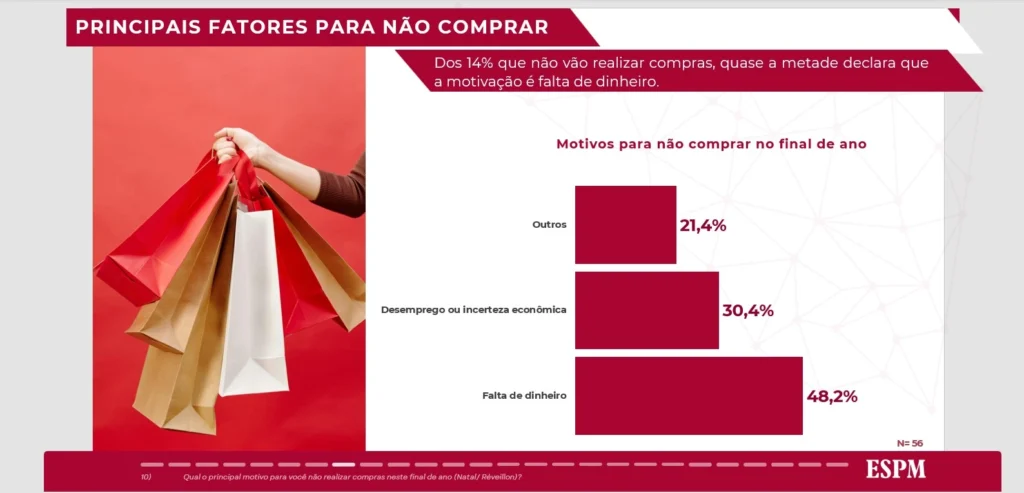

Falta de dinheiro: fator para não comprar

Entre os 14% dos consumidores que afirmam que não vão realizar compras neste final de ano, o dado mais expressivo é também o mais revelador: 48,2% apontam falta de dinheiro como principal motivo. O número evidencia como a restrição financeira permanece como o maior limitador da participação plena do consumidor no ciclo de consumo natalino – ainda que a maioria da população mantenha o hábito de comprar, mesmo reorganizando prioridades.

O segundo fator mais citado, com 30,4%, é o desemprego ou a incerteza econômica, indicando que a percepção de instabilidade continua influenciando fortemente o comportamento de parte da população. Mesmo entre aqueles que desejam comprar, a insegurança sobre renda futura pode levar à postergação ou ao abandono de determinadas categorias.

Já 21,4% mencionam “outros motivos”. A categoria costuma incluir desde desinteresse em compras sazonais até mudanças de estilo de vida ou decisões conscientes de redução de consumo.

O dado reforça um ponto central do estudo: embora o final de ano seja marcado por rituais afetivos que impulsionam o consumo, há uma parcela da população que permanece à margem desse movimento por limitações econômicas reais. A presença desse contingente – ainda que minoritário – é fundamental para entender a dualidade do comportamento de consumo brasileiro: ao mesmo tempo em que existe desejo, tradição e intenção de compra, há restrições materiais que freiam parte significativa das famílias.

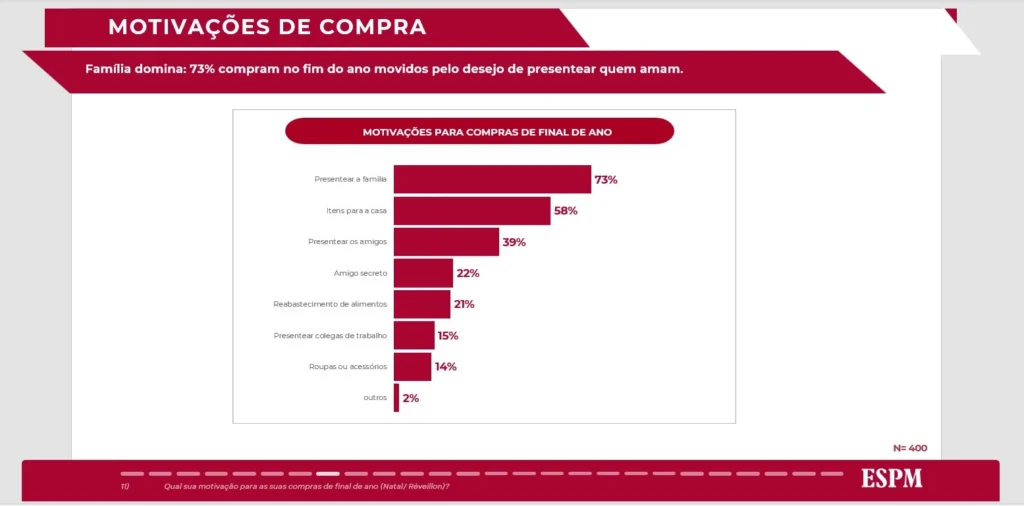

Afeto é o principal motor do consumo

O impulso emocional continua sendo decisivo no comportamento de compra do brasileiro. Presentear alguém querido é a motivação dominante para 73% dos entrevistados, sobretudo mães, filhos e parceiros.

“Presentear é um gesto emocional, ritualístico. Mesmo quando existem restrições financeiras, o brasileiro reorganiza prioridades para manter esse momento dentro do núcleo familiar”, explica Eduardo Mesquita. O resultado reflete o caráter simbólico do final de ano, quando o consumo transcende a função material e assume papel de conexão afetiva.

“Se o principal impulso para consumir é presentear familiares, esse dado ajuda a compreender por que o período permanece tão resiliente mesmo em cenários econômicos instáveis. Trata-se de um consumo carregado de significado simbólico, mais relacionado ao afeto do que à racionalidade financeira“, enaltece o professor.

Outro achado diz respeito à Black Friday, que se consolidou como o principal gatilho de consumo do País. E o estudo confirma essa tendência: 77% afirmaram que pretendiam antecipar suas compras de fim de ano durante o evento. Ademais, 55,8% afirmam que costumam comprar semanas antes do Natal, enquanto cerca de um terço ainda deixa para os últimos dias. O comportamento reforça a importância estratégica de novembro para o varejo – tanto no online quanto no físico.

Outros comportamentos reforçam essa lógica emocional. 39,5% compram para amigos, enquanto 59% pretendem adquirir itens para casa, gesto que Mesquita associa ao preparo do ambiente doméstico para receber pessoas e celebrar o período festivo. Já motivações ligadas à pressão social – como amigo secreto ou compras por obrigação – aparecem em proporções menores. “Isso mostra que o consumidor prioriza relações próximas e experiências afetivas”, pontua o pesquisador.

Organização financeira

O levantamento mostra que uma parcela expressiva dos consumidores vê o final do ano como momento de organização financeira. Quase 30% planejam investir o dinheiro extra, como o 13º salário, em vez de consumir.

Esse movimento afeta especialmente categorias tradicionalmente fortes em dezembro, uma vez que parte do orçamento migra para prioridades de longo prazo.

Para 2025, a regra é estabilidade. A maior parte dos consumidores afirma que deve gastar o mesmo que no último ano, enquanto 20% planejam gastar mais e 16% desejam reduzir os gastos.

Os valores médios previstos são:

- R$ 250 ou mais para compras pessoais;

- R$ 250 ou mais para presentear terceiros.

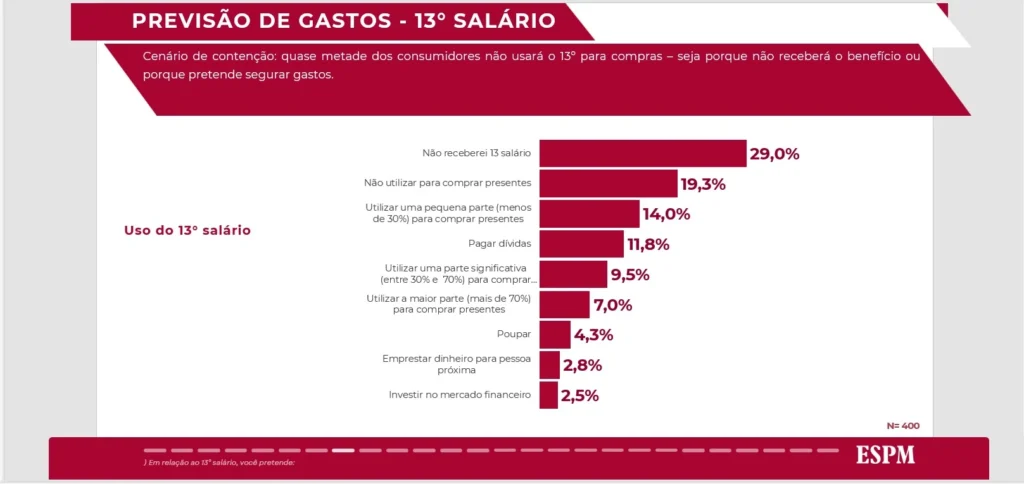

13º salário e consumo

Sobre o 13º salário, o slide abaixo revela um cenário de forte contenção. Quase metade dos consumidores não usará o 13º salário para compras, seja porque não receberá o benefício (29%) ou porque pretende segurar gastos (19,3%). Entre os que usarão, a maioria destinará apenas uma pequena parte para presentes, enquanto 11,8% priorizarão o pagamento de dívidas – evidenciando a pressão financeira que convive com a intenção de consumo para o fim do ano.

Os percentuais de quem pretende poupar, investir ou emprestar a terceiros são baixos, reforçando que o comportamento predominante é de cautela e reorganização financeira, e não de expansão dos gastos.

Qualidade versus preço

Quando a compra é para si, qualidade é o principal critério (27,5%).

Já para presentes, o preço assume a liderança (31%), indicando maior racionalidade quando a compra é para terceiros. Conveniência, promoções e facilidade de troca também ganham importância nesse contexto, reforçando que o consumidor busca equilíbrio entre custo, praticidade e percepção de valor.

Quando observados os atributos gerais que orientam a escolha do produto, três elementos se destacam com força: durabilidade (53%), frete grátis (52%) e parcelamento (47,8%). Em seguida, surgem opções de entrega e experiências pré-compra, como experimentar o produto, mostrando que confiança e conveniência são essenciais. Sustentabilidade aparece com destaque moderado (32%), enquanto fatores ligados à moda ou influência social têm impacto menor, revelando um consumidor mais pragmático e orientado por benefícios concretos.

Perfil demográfico da pesquisa

O perfil demográfico da pesquisa revela um painel equilibrado e representativo dos consumidores brasileiros. O levantamento ouviu 400 participantes, distribuídos igualmente entre homens e mulheres (50%/50%), garantindo paridade de gênero. Em relação à idade, há forte concentração nas faixas economicamente ativas: 27% têm entre 35 e 44 anos e 25,8% entre 25 e 34, enquanto públicos mais jovens (18 a 24 anos) e mais maduros (55+) aparecem com 12,3% e 14,2%, respectivamente – um recorte que favorece a leitura de comportamentos de compra de maior impacto no varejo.

A renda dos entrevistados também reflete a estrutura socioeconômica do País, com predominância das classes D/E (25%), C2 (24,8%) e C1 (23,7%), indicando que o estudo dialoga majoritariamente com consumidores sensíveis a preço e condições de pagamento. Já em termos regionais, o destaque é o Sudeste, que concentra 53,8% da amostra, seguido por Sul (19,5%), Nordeste (17,2%), Norte (5,5%) e Centro-Oeste (4%), reforçando a representatividade geográfica do levantamento.