Tem quem diga que é responsabilidade dos bancos prevenir as fraudes financeiras. Outros defendem que é do consumidor o dever de adotar medidas de proteção. E tem também o grupo que acredita que a precaução de fraudes financeiras é uma responsabilidade conjunta.

Afinal, ao adotar medidas de segurança e promover a conscientização sobre fraudes financeiras, tanto clientes quanto bancos podem reduzir os riscos e proteger seus ativos financeiros. Mas será mesmo possível construir um ecossistema financeiro seguro e confiável?

Fraude financeira online

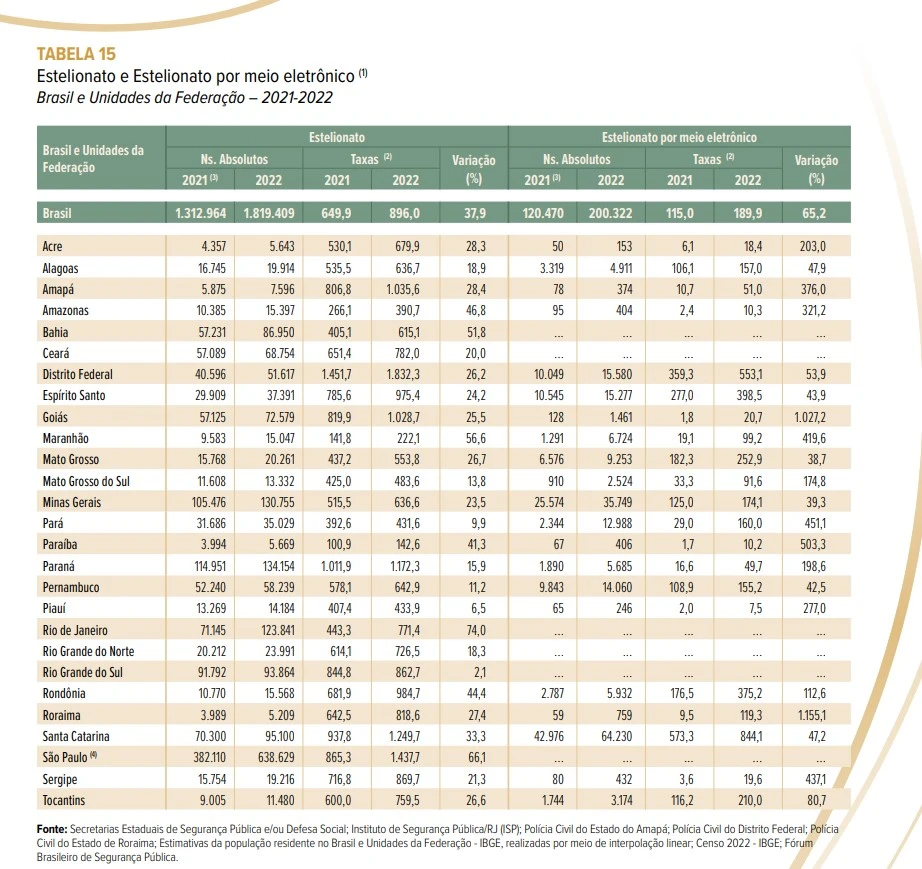

Seja por meio do golpe do falso boleto, de depósito antecipado para liberação de empréstimos e financiamentos; seja através da compra duplicada em cartão de crédito ou do phishing (roubo de dados). Não importa. O importante aqui é que o Anuário Brasileiro de Segurança Pública de 2023 contabilizou, em 2022, mais de 200 mil e 322 ocorrências de estelionato eletrônico. No ano anterior, o montante foi de 120.470. Contudo, o dado não traz os números de seis estados (Bahia, Ceará, Rio de Janeiro, Rio Grande do Sul, Rio Grande do Norte e São Paulo).

Vale lembrar que foi somente em 2021 que o crime de fraude eletrônica foi integrado a de estelionato, e passou a ser tipificado pelos parágrafos 2ºA, 2ºB e 3º C do artigo 171 do Código Penal.

Outra pesquisa realizada no final de julho e início de agosto de 2023, dessa vez da Confederação Nacional de Dirigentes Lojistas (CNDL) para o Serviço de Proteção ao Crédito (SPC Brasil), constatou que 7,2 milhões de consumidores foram vítimas de fraudes em instituições financeiras nos 12 meses anteriores. O número apresentou uma redução em relação à pesquisa anterior, realizada em 2022, que identificou 8,4 milhões de consumidores afetados por fraudes.

Fraude financeira x responsabilidade

Mas, afinal, quem realmente tem a responsabilidade na prevenção de fraudes financeiras: o banco ou o cliente?

O Superior Tribunal de Justiça (STJ), por meio do Tema Repetitivo 466 e da Súmula 479, aponta que as instituições bancárias são sim objetivamente responsáveis por danos causados por fraudes praticadas por terceiros, devido ao risco da atividade. Ademais, as empresas também são responsáveis ao permitir falhas em seus sistemas e ação de terceiros estelionatários, conforme previsto nos artigos 12 a 14 do Código de Defesa e Proteção do Consumidor (CDC).

O Tema Repetitivo e a Súmula, publicado no Diário de Justiça em 9 de outubro de 2023, expõem que os dados sobre operações bancárias são, em regra, de tratamento exclusivo pelas instituições financeiras. Neste aspecto, a Lei Complementar n.º 105/2001 estabelece que as instituições financeiras devem conservar sigilo em suas operações ativas e passivas e serviços prestados. Desse modo, o armazenamento inadequado, a possibilitar que terceiros tenham conhecimento de informações sigilosas e causem prejuízos ao consumidor, configura defeito na prestação do serviço (art. 14 do CDC e art. 44 da Lei Geral de Proteção de Dados).

Fraude financeira x histórico da conta

No ano passado, a Terceira Turma do STJ reconheceu a responsabilidade objetiva de um banco diante de golpe praticado por estelionatário. Assim, a Justiça declarou impleiteável o empréstimo feito por ele em nome de dois clientes idosos, além de determinar a restituição do saldo desviado fraudulentamente da conta corrente. Conforme apontou o colegiado, “as instituições financeiras têm o dever de identificar movimentações financeiras que não sejam condizentes com o histórico de transações da conta”.

A ministra relatora da ação, Nancy Andrighi, destacou que os bancos têm “o dever de desenvolver mecanismos de segurança que identifiquem e obstem movimentações que destoam do perfil do consumidor”. Essa posição está fundamentada na interpretação dos dispositivos do Código de Defesa do Consumidor (CDC) e na jurisprudência que reconhece a responsabilidade objetiva das instituições financeiras em casos de fraudes cometidas por terceiros contra clientes.

A magistrada enfatizou também a necessidade de analisar casos como esse sob a perspectiva do Estatuto da Pessoa Idosa e da Convenção Interamericana sobre a Proteção dos Direitos Humanos dos Idosos, considerando a situação de hipervulnerabilidade dos consumidores, principalmente no ambiente digital.

Responsabilidade objetiva em fraudes

Em resumo, a decisão reforça a posição de que a falta de procedimentos de verificação e aprovação para transações suspeitas corresponde a um defeito na prestação de serviço por parte do banco, gerando responsabilidade objetiva pela ocorrência de fraudes.

Assim, para aumentar a segurança das operações online dos clientes e eliminar possíveis fraudes, é que o Banco do Brasil (BB) implementa o Unico IDPay, uma nova tecnologia que autentica o usuário por meio da combinação de biometria facial e titularidade do cartão.

Keka Ferrari, executiva da Diretoria de Meios de Pagamento do BB, explica que a modernização das operações do BB visa simplificar e garantir a segurança dos clientes.

“Agora, com essa parceria, nossos clientes ganham um reforço na proteção durante compras em diversos e-commerces, reduzindo as chances de fraudes e evitando transtornos causados por compras negadas devido à falta de comprovação efetiva da identidade do titular do cartão”, explica a executiva.

Os beneficiados

A solução irá beneficiar os mais de 75 milhões de clientes. A decisão do BB também visa aprimorar a experiência do usuário em um ambiente digital em constante crescimento, destacado pelos meios de pagamento e pela necessidade de transações mais seguras.

Mesmo com o avanço do Pix, sistema de pagamentos instantâneos, o uso de cartões de crédito, débito ou pré-pagos de forma não presencial ainda faz parte da rotina dos brasileiros, registrando cerca de R$ 830 bilhões em transações em 2023, representando um aumento de 13,2% em comparação ao ano anterior.

Dado divulgado pela Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), em fevereiro, demonstra que as transações online com cartão de crédito especificamente totalizaram mais de R$ 799 bilhões, ou seja, mais de 90% do total transacionado de forma não presencial. A preferência por essa modalidade cresceu 12,8% em relação a 2022. Esse percentual poderia ser ainda maior se as barreiras no momento da compra fossem eliminadas, mantendo a segurança.

Parceria Banco do Brasil e Unico IDPay

“Essa é a proposta do Unico IDPay: um processo de aprovação mais ágil, preservando a segurança do consumidor e da empresa. Fazemos isso por meio da identidade digital, autenticando o usuário por biometria facial e validando a titularidade do cartão de crédito junto ao emissor. Já são mais de R$ 2,1 bilhões transacionados, com consumidores mais satisfeitos e zero perda para empresas. A consequência é um melhor desempenho”, explica Guilherme Ribenboim, Vice-Presidente de Vendas e Clientes da Unico, líder em identidade digital no Brasil.

Os consumidores estão mais atentos às decisões de compra. Assim, cada vez mais, escolhem o e-commerce que não apenas oferece preços atrativos e variedade de produtos, mas também prioriza suas expectativas. Ademais, comprar pela internet tem sido sinônimo de experiência mais positiva. Segundo a Associação Brasileira de Comércio Eletrônico (ABComm), em 2026, o Brasil alcançará mais de cem milhões de pessoas fazendo compras online. Hoje esse número é de 92 milhões.

Alcance ampliado

Lançado em maio do ano passado, o Unico IDPay é fruto da colaboração da Unico com importantes instituições bancárias, como C6, XP e Neon. Um aspecto que chamou a atenção dessas empresas foi a eficácia do ecossistema. Decisões descentralizadas poderiam resultar na reprovação de boas compras, levando o cliente a responsabilizar o banco por uma transação negada. Nesse contexto, entra o Unico IDPay.

Para fortalecer o mercado e contribuir para a transformação digital nas compras online, o Unico IDPay atua como um elo entre e-commerce e emissores. Atualmente, a solução já está presente em três dos cinco maiores bancos do país e em mais de 16 emissores de cartões de crédito. Além de proporcionar uma camada adicional de segurança para consumidores e empresas, o Unico IDPay também soluciona outro problema. “O da má experiência do cliente no modelo atual. Isso porque quando o consumidor tem a transação negada devido à falha na confirmação da titularidade, há incerteza sobre a origem do problema. Então, a tendência é culpar o banco ou o emissor do cartão pela situação”, explica Guilherme Ribenboim.

Compras negadas

A inovação nasceu após uma pesquisa da própria Unico revelar que 27% dos consumidores tiveram uma compra online com cartão de crédito negada. Desses, quase 40% desistiram da compra ou precisaram utilizar um cartão de crédito diferente para concluir a transação. Foi o que aconteceu com Valéria Serra, de 43 anos, que na oportunidade comprava roupas, pela internet, aos filhos. Era aniversário da sua filha de cinco anos. E ela encontrou a fantasia que a menina tanto queria para a festa. Contudo, após fazer o pedido, percebeu dois dias depois que a compra havia sido negada. “Fiquei sem saber o que fazer e sem entender o que tinha acontecido. Foi uma dor de cabeça dupla: conseguir encontrar o produto que precisava e entender o motivo que levou à negativa do cartão”, relata.

Para diminuir possíveis impasses e insatisfações – um quinto dos entrevistados pela Unico relata ter desistido da compra. Então, a empresa se empenhou em garantir a automatização necessária dos processos de verificação para trazer segurança e eliminar a análise manual. A consequência da ação, que evita perdas de tempo, retrabalho e burocracia, apoia nas vendas.

“Buscamos soluções que apoiem a recuperação das vendas que, até então, eram perdidas dada a falta de segurança no cartão de crédito. Ao longo de quase um ano de operação no mercado, o Unico IDPay soma mais de um milhão de transações com um alto ticket médio. Esse foi um grande passo para o setor em relação à experiência e à segurança do consumidor”, afirma Ribenboim.

A Era do Diálogo

O evento A Era do Diálogo de 2024 irá debater a “A Segurança das Transações On-line: A Defesa do Consumidor está preparada para fraudes de identidade e cibercrimes?“. O encontro acontecerá no dia 7 de maio, no Hotel Renaissance, em São Paulo.

O objetivo da Era do Diálogo, que está na 12ª edição, é unir vozes para moldar o futuro das relações consumeristas.

Assim, A Era do Diálogo é um espaço para reunir diversos elos da cadeia de prestação de serviço. O propósito é fortalecer a compreensão mútua e encontrar soluções para desafios enfrentados tanto em nível individual quanto coletivo. Saiba mais em: A era do dialogo