Durante décadas, os bancos concentraram sua relação com os clientes na oferta de produtos. Abrir uma conta, contratar crédito ou financiar um veículo eram etapas relativamente independentes dentro da jornada financeira do consumidor.

A digitalização mudou esse cenário. Por consequência, hoje, os clientes transitam entre aplicativos, marketplaces, canais digitais e atendimento humano esperando uma experiência integrada, simples e personalizada. Mais do que acesso a produtos financeiros, eles buscam soluções que façam sentido para seus objetivos e momentos de vida, como explica Alexandre Luiz Zimath, Diretor de Operações (COO) e Customer Director do banco BV, que estará presente no CONAREC 2026.

Nesse contexto, a tecnologia deixou de ser apenas uma ferramenta operacional para assumir um papel estratégico na construção de relacionamentos.

Para Alexandre Luiz Zimath, o desafio do setor financeiro já não está apenas em digitalizar processos. Hoje, os bancos precisam usar dados, Inteligência Artificial e conhecimento do cliente para, além disso, transformar interações em relacionamentos relevantes, duradouros e capazes de gerar valor real para consumidores e empresas.

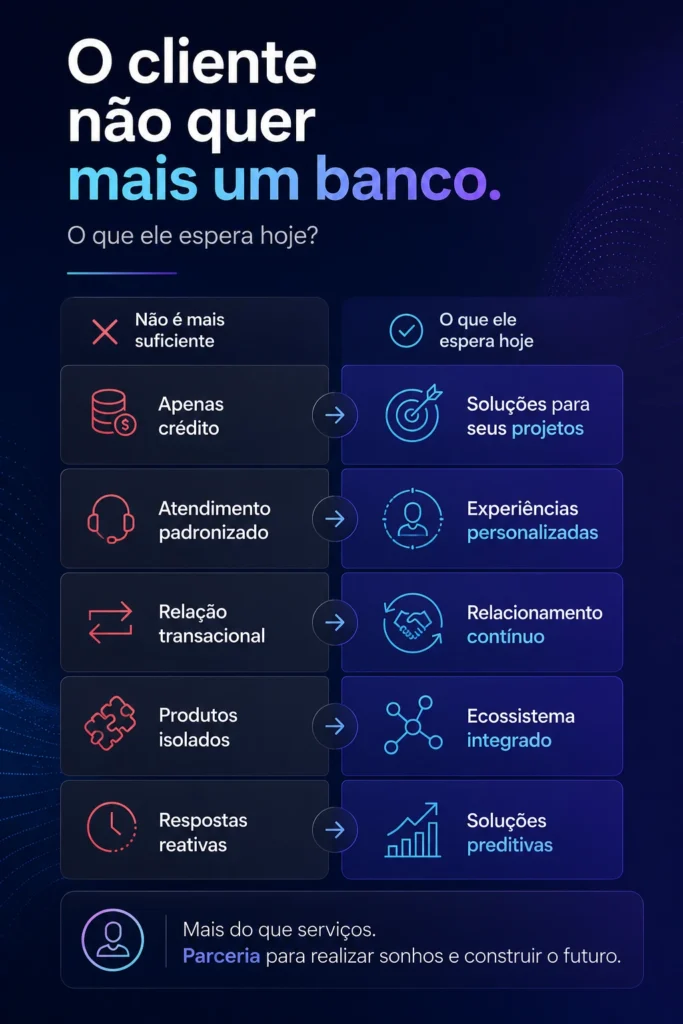

O cliente mudou. Os bancos acompanharam?

Consumidor Moderno: A digitalização ampliou o acesso a produtos financeiros e multiplicou os pontos de contato entre bancos e clientes. Na sua avaliação, quais transformações mais alteraram o comportamento dos consumidores nos últimos anos?

Alexandre Luiz Zimath: A principal transformação foi a busca por autonomia sem abrir mão da simplicidade. O consumidor já não procura apenas um produto financeiro. Ele espera experiências integradas ao seu dia a dia e mais controle sobre as próprias decisões.

No banco BV, essa mudança aparece nos resultados. No último ano, a originação de crédito pelos canais digitais cresceu 63%, reforçando que a conveniência digital se tornou uma expectativa do mercado. O mesmo movimento é observado no marketplace NaPista, que já reúne 285 mil anúncios. O cliente quer encontrar, comparar e financiar em um único ambiente, com menos etapas e mais praticidade.

Outra mudança importante foi a transição de uma lógica transacional para uma lógica relacional. Hoje, o consumidor espera que a instituição compreenda seu contexto e ofereça soluções relevantes ao longo da jornada. Isso significa menos comunicação massificada e mais interações úteis e personalizadas.

Por isso, o grande desafio dos bancos já não é digitalizar processos. É usar dados, Inteligência Artificial e conhecimento do cliente para construir relacionamentos duradouros. A tecnologia deixou de ser o diferencial. Ela passou a ser o habilitador de experiências mais relevantes e humanas.

O que faz um cliente confiar em uma instituição financeira hoje?

O setor financeiro tradicionalmente constrói sua relação com base na confiança. Em um ambiente marcado por inovação constante e crescente concorrência, quais fatores se tornaram determinantes para conquistar e manter essa confiança?

Em um cenário marcado por Open Finance e Inteligência Artificial, a confiança deixou de estar relacionada apenas à segurança das transações. Hoje, ela também está ligada à transparência e à ética no uso dos dados.

O cliente confia quando sente que mantém o controle das suas informações e percebe que esses dados são utilizados para gerar valor real e personalizado, e não apenas para fins comerciais. No BV, sustentamos essa confiança por meio da consistência entre discurso e entrega.

Ao superarmos a marca histórica de R$ 100 bilhões em carteira de crédito no primeiro trimestre de 2026, mantendo um Índice de Basileia de 15% e um ROE recorrente de 15,5%, demonstramos que somos uma instituição sólida e resiliente. No fim, confiança continua sendo construída todos os dias, por meio da combinação entre transparência, segurança e entrega consistente.

Crédito deixou de ser produto e passou a ser solução?

O banco BV possui forte atuação em crédito e financiamento. Como as mudanças no perfil de consumo e na relação dos brasileiros com o dinheiro têm impactado a demanda por soluções financeiras?

O consumidor brasileiro busca muito mais do que acesso ao crédito. Hoje, ele procura valor agregado, sustentabilidade e um parceiro capaz de viabilizar seus projetos de forma estruturada. Nesse cenário, essa mudança consolidou o BV como uma das principais referências em financiamentos no país.

Somos líderes há 13 anos no financiamento de veículos leves usados, segmento em que confiança e expertise técnica seguem determinantes. Como reflexo dessa adaptação às novas demandas, a produção de crédito para veículos cresceu 42,9% no primeiro trimestre de 2026, alcançando R$ 8,5 bilhões.

Ao mesmo tempo, mantemos a liderança no financiamento de veículos pesados usados. Nesse segmento, a carteira avançou 65,4%, revelando um cliente que continua empreendendo, investindo e ampliando sua capacidade produtiva.

Além disso, antecipamos uma tendência relevante de consumo consciente ao nos tornarmos líderes no financiamento de painéis solares. Desde 2021, quando lançamos o Pacto para um Futuro mais Leve, já financiamos ou distribuímos R$ 48 bilhões em operações alinhadas à agenda sustentável.

Em outras palavras, a nova relação dos brasileiros com o dinheiro está impulsionando a demanda por soluções que combinem solidez financeira, visão de longo prazo e compreensão dos diferentes momentos de vida dos clientes.

Como personalizar sem invadir a privacidade do cliente?

A personalização se tornou uma das principais expectativas dos consumidores. Como Open Finance, Inteligência Artificial e análise de dados podem ajudar os bancos a oferecer experiências mais relevantes sem comprometer a privacidade dos clientes?

O segredo da personalização está na Inteligência Artificial ética e em modelos de dados explicáveis. A tecnologia deve funcionar como uma camada de simplificação da experiência.

No BV, utilizamos a IA como motor de transformação da jornada do cliente. Atualmente, 60% da cobrança de curto prazo, de até 15 dias, já é realizada com Inteligência Artificial, alcançando índices de sucesso semelhantes aos do atendimento humano. No WhatsApp, 100% do atendimento já é realizado com apoio da tecnologia.

O Open Finance também representa uma ferramenta de empoderamento para o cliente. Com poucos cliques, ele pode compartilhar seu histórico financeiro e acessar ofertas mais adequadas à sua realidade.

Ao implementar agentes de IA em diferentes canais, garantimos que a agilidade tecnológica nunca comprometa a governança, a privacidade e a conformidade com a LGPD. O cliente precisa permanecer no centro e no controle da própria jornada.

Segurança pode melhorar a experiência do cliente?

Fraudes digitais e golpes financeiros continuam sendo uma preocupação crescente para consumidores e empresas. Como equilibrar conveniência, rapidez e segurança nas jornadas bancárias atuais?

No banco BV, acreditamos que a segurança não deve ser vista como barreira. Ela precisa ser encarada como um dos pilares da experiência do cliente. Esse equilíbrio é alcançado por meio da chamada tecnologia invisível.

Enquanto investimos continuamente em campanhas de conscientização sobre golpes e fraudes, operamos nos bastidores com sistemas avançados de análise preditiva. O objetivo é proteger o cliente sem gerar atrito ou comprometer a fluidez da experiência.

A melhor segurança é aquela que funciona de forma eficiente sem interromper a jornada.

Quando compliance deixa de ser obrigação e vira diferencial

O setor financeiro opera sob rigorosos padrões regulatórios e de proteção ao consumidor. Como transformar exigências de governança, compliance e proteção de dados em elementos que fortaleçam a experiência e a percepção de valor dos clientes?

Enxergamos a regulação como uma aliada estratégica da transparência. No BV, transformamos o compliance em um diferencial competitivo.

O cliente percebe valor quando vê uma instituição protagonizando a agenda de inovação com responsabilidade e segurança. Foi o que demonstramos ao lançar o CDCA tokenizado. Ao operar sob elevados padrões de governança, reforçamos nossa imagem de parceiro confiável.

Nesse contexto, a proteção de dados deixa de ser apenas uma obrigação legal. Ela passa a representar uma promessa de valor. É a garantia de que o patrimônio e as informações do cliente estão protegidos por uma instituição que coloca ética, segurança e solidez no centro das decisões.

O futuro será digital, mas continuará humano?

Muitos consumidores desejam atendimento ágil pelos canais digitais, mas ainda recorrem ao contato humano em momentos decisivos. Como o banco BV enxerga a convivência entre automação e relacionamento consultivo nos próximos anos?

Nossa visão é baseada na tecnologia centrada no ser humano. Entendemos que a automação e a Inteligência Artificial são fundamentais para gerar escala e agilidade em tarefas rotineiras.

Por outro lado, o relacionamento humano continua sendo essencial nos momentos mais complexos da vida financeira. Essa combinação aparece claramente em nossa estratégia.

Enquanto a base de depósitos de pessoas físicas cresceu 109% por meio do ecossistema digital, seguimos líderes há 13 anos no financiamento de veículos usados, um segmento em que confiança e orientação especializada continuam sendo decisivas. O digital resolve o imediato. O humano constrói o futuro e a tranquilidade.

O que os clientes estão ensinando aos bancos?

Quais comportamentos ou demandas dos clientes mais surpreenderam a instituição recentemente e o que eles revelam sobre o futuro da experiência financeira no Brasil?

O que mais nos surpreendeu foi a resiliência e a mentalidade empreendedora do brasileiro, mesmo em cenários econômicos desafiadores. Nesse sentido, ficou claro que o futuro da experiência financeira não estará apenas na oferta de uma conta bancária.

Em vez disso, os consumidores buscarão parceiros capazes de usar dados para antecipar necessidades e oferecer soluções cada vez mais personalizadas. O cliente não quer apenas números. Pelo contrário, ele busca tranquilidade, segurança e apoio para viabilizar seus projetos e objetivos de vida.

Por isso, o futuro pertence às empresas que conseguirem transformar dados em empatia, compreensão de contexto e soluções preditivas.

Os desafios que definirão a próxima geração de experiências

O CONAREC 2026 reunirá lideranças de diversos setores para discutir o futuro da experiência do cliente. Quais temas você considera mais urgentes para as empresas que desejam construir relacionamentos relevantes em uma economia cada vez mais digital?

Vejo três temas como prioritários.

Em primeiro lugar, a Inteligência Artificial Generativa aplicada à hiperpersonalização das experiências. A IA deixou de ser apenas uma ferramenta de automação. Hoje, ela é capaz de compreender contexto, antecipar necessidades e criar interações mais relevantes.

O segundo tema é a confiança radical associada à ética no uso dos dados. Em uma economia baseada em informação, confiança se tornou um ativo estratégico. As empresas precisam demonstrar que utilizam dados de forma responsável e transparente.

Em terceiro lugar, a consolidação das jornadas phygital sem fricção. Os clientes não diferenciam mais o físico do digital. Eles enxergam apenas uma marca e esperam consistência em todos os pontos de contato.

O desafio das empresas será eliminar barreiras entre canais e garantir que a conveniência digital caminhe lado a lado com a profundidade dos relacionamentos humanos. No futuro, as organizações que conseguirem equilibrar tecnologia avançada, confiança e empatia serão as mais relevantes para seus clientes.