As favelas brasileiras têm potencial de consumo estimado em R$ 167 bilhões. Nessas regiões, os bancos tradicionais são a porta de entrada para a inclusão financeira, enquanto os bancos digitais ganham espaço no uso cotidiano. É o que revela a nova edição do Tracking das Favelas, estudo realizado pela NÓS – Inteligência e Inovação Social, que analisa como os bancos são percebidos nesses territórios e quais instituições conseguem construir relação de confiança com esse público.

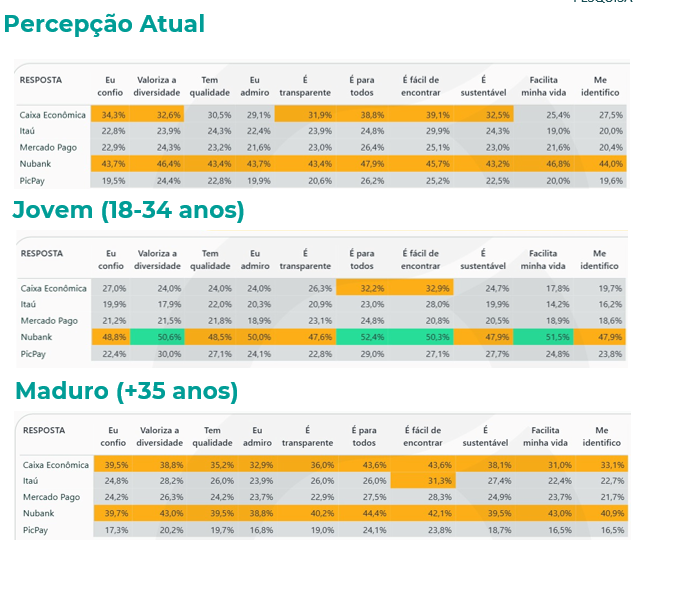

Segundo o levantamento, o Nubank aparece como o banco de maior destaque nas favelas, liderando indicadores como awareness, compra, preferência, intenção de uso e NPS (Net Promoter Score). Na sequência aparece a Caixa Econômica Federal, que se destaca principalmente pelo papel histórico na distribuição de benefícios sociais e programas governamentais, fator que amplia sua presença entre a população de menor renda e contribui para a inclusão financeira. O Itaú Unibanco também apresenta alto nível de reconhecimento de marca, mas perde força ao longo da jornada de relacionamento com os consumidores.

Segundo a análise do relatório, o avanço dos bancos digitais está associado à redução de fricções do sistema financeiro tradicional. A ausência de anuidade, a cobrança reduzida de tarifas e a possibilidade de gerenciamento das finanças diretamente pelo aplicativo ajudam a explicar a preferência crescente pelos bancos digitais. “Nas favelas, o uso de serviços financeiros é amplo, mas o vínculo se forma com poucos players. Quem consegue transformar presença em confiança sustenta compra, preferência e recomendação”, afirma Emilia Rabello, fundadora e CEO da NÓS – Inteligência e Inovação Social.

O levantamento também identifica diferenças geracionais no relacionamento com as instituições financeiras. Entre os jovens, o Nubank amplia sua liderança ainda mais, e se destaca em atributos como identificação, admiração, transparência e facilidade de uso. Nesse grupo, o estudo mostra que a presença da Caixa perde relevância relativa.

Entre os consumidores mais maduros, a Caixa ganha participação e se aproxima do Nubank em indicadores de confiança e acesso. Já o Itaú também apresenta desempenho relativamente melhor nesse público, sugerindo maior proximidade com instituições tradicionais.

Intenção de uso reforça liderança do Nubank

Na análise de intenção de uso, o Nubank mantém liderança com folga e estabilidade, reforçando sua posição como principal banco digital nesses territórios. A Caixa Econômica aparece como segunda força e registra crescimento gradual ao longo da série analisada.

O Mercado Pago, por sua vez, chama a atenção por apresentar um pico relevante de intenção em determinado momento, indicando capacidade de gerar tração pontual. Já o Itaú perde fôlego ao longo do período, enquanto o PicPay permanece entre os últimos colocados.

Na recomendação geral, o Nubank mantém as notas mais altas e consistentes. A Caixa aparece logo atrás, reforçando uma base de confiança contínua. O Mercado Pago apresenta maior volatilidade, com picos de recomendação, enquanto o Itaú registra queda no final do período.

Entre os consumidores mais maduros, essa tendência se intensifica. O Mercado Pago chega a se aproximar do topo em determinado momento, mas não sustenta o movimento. O Itaú, por sua vez, apresenta queda mais acentuada nesse grupo.

Satisfação acima da média do setor

Outro dado relevante do estudo é o nível de satisfação com as marcas financeiras. O NPS médio das marcas financeiras nas favelas chega a 53%, cerca de 11 pontos percentuais acima da média do setor bancário brasileiro, estimada em 42,3%. O que indica níveis elevados de satisfação e recomendação entre os consumidores desses territórios.

Na análise de percepção atual, o Nubank lidera atributos como confiança, qualidade e identificação com o público. A Caixa aparece como segunda força, associada à inclusão financeira. Itaú e Mercado Pago ocupam posição intermediária, enquanto o PicPay registra os índices mais baixos entre os principais players analisados.

Em intenção de uso, o Nubank mantém liderança com folga e estabilidade, indicando força futura. A Caixa Econômica aparece como segunda força e apresenta crescimento gradual. O Mercado Pago registra um pico relevante de intenção em determinado momento da série, sugerindo capacidade de gerar tração pontual, enquanto o Itaú perde fôlego ao longo do período.

Disputa entre marcas de beleza

O estudo também analisou a presença de marcas de higiene e beleza nas favelas. Nesse segmento, a disputa ocorre principalmente entre marcas já consolidadas no mercado. No indicador de Top of Mind, Dove, Natura e O Boticário concentram a maior lembrança espontânea. Em awareness, O Boticário lidera de forma consistente, enquanto Natura e Dove disputam o segundo nível de reconhecimento. A NIVEA cresce pontualmente, mas ainda abaixo das líderes e a Avon perde força ao longo do período.

Quando o critério é compra, O Boticário é a marca que melhor converte lembrança em consumo, mantendo a liderança. A Natura sustenta uma base sólida e apresenta crescimento gradual, enquanto Dove permanece estável. NIVEA cresce lentamente e Avon registra queda contínua.

Quem lidera a lembrança lidera a compra. A liderança de O Boticário permanece sólida no total e entre as mulheres, público que sustenta o desempenho da marca. Entre os homens, no entanto, a preferência apresenta queda mais acentuada, abrindo espaço para maior aproximação de Natura e Dove.

Essa diferença também aparece na intenção de compra, em que O Boticário segue líder, mas apresenta queda recente, indicando impacto da redução da preferência masculina.

Em recomendação, O Boticário mantém as notas mais altas e o maior NPS da categoria, seguido pela Natura. Dove aparece em patamar intermediário, enquanto Nívea e Avon apresentam os níveis mais baixos de recomendação.

Apesar das diferenças por gênero, o NPS das marcas de higiene e beleza nas favelas está cerca de 11 pontos percentuais acima da média da categoria, indicando elevado nível de satisfação e forte concentração de consumidores promotores.