Entrou em vigor no dia 11 de dezembro a Lei nº 15.040/2024, conhecida como Lei do Contrato de Seguro. Publicado no Diário Oficial da União no fim do ano passado, mas com um ano de adaptação, a nova legislação estabelece diretrizes mais claras para a modalidade de contrato de seguros.

Em suma, o novo marco regulatório reorganiza profundamente as relações entre consumidores, seguradoras, corretoras e demais agentes do setor. A legislação passa a produzir efeitos imediatos e completos. E, em síntese, ela reforça a segurança jurídica dos contratos, estabelecendo parâmetros mais claros, previsíveis e uniformes para todo o ciclo do seguro. Desde à oferta à liquidação do sinistro.

Diferentemente de outros marcos regulatórios, a nova lei é diretamente aplicável. Portanto, cabe à Superintendência de Seguros Privados (Susep) apenas regulamentações residuais, restritas a aspectos técnicos específicos. Na prática, isso significa que as regras já estão valendo e exigem adaptação imediata do mercado.

Lei dos Seguros para o consumidor

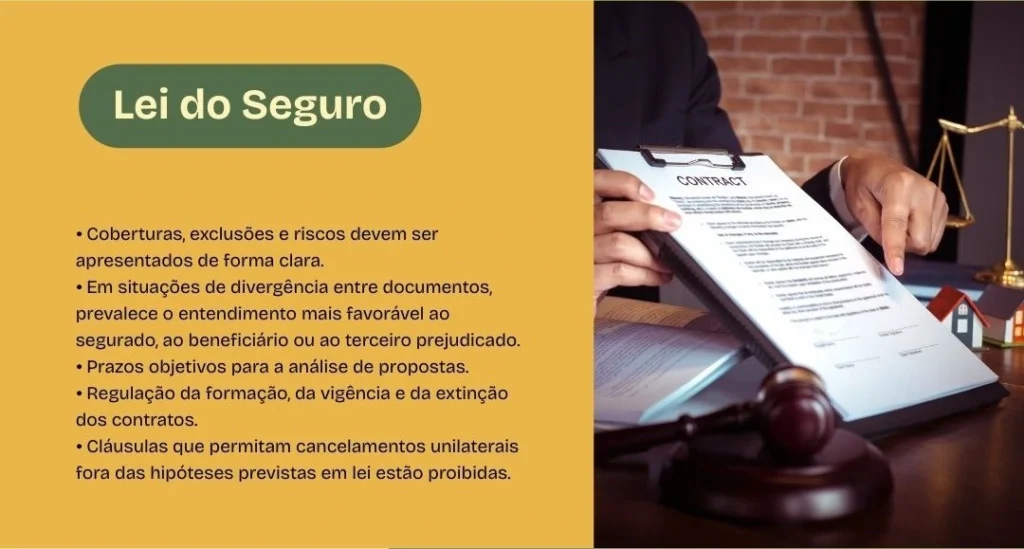

A norma consolida princípios como boa-fé objetiva, transparência, eticidade contratual e proteção ao segurado. Portanto, a nova lei determina que coberturas, exclusões e riscos sejam apresentados de forma clara, sem ambiguidades.

Em caso de divergência entre documentos contratuais, prevalece a interpretação mais favorável ao segurado, ao beneficiário ou ao terceiro prejudicado – um avanço relevante do ponto de vista consumerista.

Mais previsibilidade nos contratos e nos sinistros

Entre os pontos centrais da nova legislação está a padronização dos prazos e procedimentos. A lei estabelece regras claras para a formação, vigência e extinção dos contratos, coibindo cláusulas que permitam cancelamentos unilaterais fora das hipóteses legais. Também organiza os prazos prescricionais para seguradoras, segurados e beneficiários e reafirma, como regra geral, a competência do foro do domicílio do segurado ou beneficiário.

No tratamento dos sinistros, a mudança é estrutural. A seguradora passa a ter até 30 dias para se manifestar após o aviso do sinistro, podendo solicitar documentos complementares de forma justificada e dentro de limites objetivos para a suspensão do prazo. A intenção é reduzir incertezas, assimetrias de informação e disputas judiciais.

As disposições alcançam ainda os seguros de pessoas. Nesse ínterim, elas preveem que, nos casos em que o capital segurado não encontre beneficiário identificado após o esgotamento do prazo prescricional, os valores sejam destinados ao Funcap, fundo público voltado ao desenvolvimento do mercado segurador.

Impacto direto no modelo da oferta

Para as seguradoras, o novo marco impõe maior rigor técnico e transparência na formação dos preços. Segundo Alexandre Campos, vice-presidente de RH, Jurídico, Compliance e ASG da AXA no Brasil, a lei reforça uma lógica que já vinha ganhando espaço no setor.

“O novo marco regulatório reforça que a precificação precisa estar diretamente ligada ao risco real do cliente e às características de cada produto. Isso exige modelos mais transparentes, dados mais qualificados, revisões técnicas mais frequentes e estruturas internas que justifiquem preços e coberturas de forma objetiva”, afirma.

De acordo com Campos, a AXA iniciou o processo de adequação com antecedência.

“Há cerca de um ano estamos trabalhando para atender à nova lei em todos os aspectos, com um grupo de trabalho envolvendo toda a companhia, adaptando processos de subscrição, ampliando o uso de dados e tecnologia, revisando políticas internas e criando rotinas mais robustas, desde a formação do preço até o monitoramento contínuo das carteiras.”

Clareza contratual

A exigência de contratos mais claros e compreensíveis é um dos pilares da nova legislação – e também uma oportunidade estratégica para as seguradoras. Na avaliação da AXA, a transparência tende a elevar o nível da experiência do cliente.

“Estamos encarando essa diretriz como uma oportunidade de elevar ainda mais a experiência do cliente. Há quase três anos já aplicamos o conceito de Legal Design e agora estamos revisando todo o nosso portfólio, simplificando documentos, reorganizando informações e reforçando uma linguagem realmente acessível”, explica Campos.

Ele destaca ainda o papel do corretor nesse novo contexto. “Preparamos nosso time comercial para apoiar os corretores com materiais mais didáticos, treinamentos contínuos e conteúdos de suporte. Isso garante que o consumidor entenda exatamente o que está contratando e possa tomar decisões com segurança.”

Corretoras ganham protagonismo

Para as corretoras, o novo marco regulatório não apenas reforça responsabilidades, mas também solidifica seu papel estratégico na experiência do cliente. De acordo com Thiago Rocha, diretor-geral da corretora Évora Seguros, a legislação legitima práticas já adotadas por empresas mais avançadas no setor.

“O novo marco reforça algo que sempre pautou o trabalho da Évora: a transparência como base da relação entre corretor, seguradora e cliente. As novas diretrizes tornam o processo de intermediação ainda mais responsável, exigindo comunicação clara, documentação acessível e total alinhamento entre o que é ofertado e o que é contratado”, afirma.

Para Rocha, isso fortalece o papel consultivo das corretoras.

“Por exemplo, nós passamos a atuar ainda mais como tradutores do seguro para o consumidor. A ideia é ajudá-lo a compreender o produto e colaborar com as seguradoras para que toda a jornada seja fluida e transparente.”

Mas, nem tudo são flores nesse cenário. E esse protagonismo também traz obstáculos. “O desafio está em estruturar processos consistentes, produzir conteúdos acessíveis e manter comunicação plenamente alinhada com as seguradoras. Mas quanto mais informado o cliente estiver, menor a chance de conflito e maior a confiança no mercado”, completa.

Eficiência operacional

A nova legislação também eleva o nível de exigência sobre eficiência, controle e rastreabilidade – especialmente na regulação de sinistros. Nesse contexto, empresas de BPO e operação ganham relevância estratégica.

Para Lucas Linhares, sócio-fundador do Grupo PLL, o marco regulatório acelera uma transformação que já estava em curso.

“A lei eleva a barra de qualidade e transparência na jornada do cliente. É exatamente nesse ponto que a PLL se posiciona como uma aceleradora estratégica para seguradoras e corretoras”, afirma ele, explicando que a empresa atua de ponta a ponta na jornada do sinistro, com operação digitalizada, logística integrada e alto nível de controle.

“Garantimos rastreabilidade total, agilidade e cumprimento de prazos. Processamos até 24 mil sinistros por mês e concluímos 90% dos reparos em até 48 horas. Isso é fundamental para atender às novas exigências regulatórias e à expectativa do consumidor”, diz Linhares.

Segundo ele, as principais dores do mercado estão concentradas em agilidade logística e segurança da informação. “O celular concentra dados sensíveis da vida das pessoas. Por isso, investimos fortemente em segurança da informação, com certificações como a ISO 27001, além de protocolos rigorosos para evitar qualquer risco de vazamento de dados.”

Menos conflitos, mais previsibilidade

Do ponto de vista do consumidor, a expectativa é de uma relação mais equilibrada, com menos disputas e maior previsibilidade. Alexandre Campos avalia que a nova lei tende a reduzir conflitos e judicialização. “A legislação fomenta o uso de meios alternativos de solução de conflitos, como mediação e conciliação. Além disso, regras claras sobre dever de informação, prazos e procedimentos reduzem assimetrias e interpretações divergentes.”

Sobre o impacto nos custos, a avaliação é cautelosa, mas positiva. “No curto prazo, pode haver ajustes internos para adequação aos novos processos. Mas esses custos tendem a ser absorvidos como parte da evolução regulatória e não devem representar aumento relevante para o consumidor. No médio e longo prazo, a expectativa é de um mercado mais competitivo, transparente e eficiente.”

Ao organizar em um único diploma legal regras antes dispersas, a Lei do Contrato de Seguro inaugura um novo patamar institucional para o setor. Mais do que uma atualização normativa, o marco redefine expectativas, responsabilidades e padrões de conduta.

Para o consumidor, o efeito esperado é uma jornada mais clara, previsível e menos burocrática. Para o mercado, o desafio está na adaptação rápida – e a oportunidade, na construção de relações mais sustentáveis, baseadas em confiança, informação e experiência.

Confira, na íntegra, a Lei dos Contratos de Seguros clicando aqui.