Maria abriu o aplicativo do banco para conferir o saldo. O número não fazia sentido. A dívida, que começou pequena, já havia se multiplicado. Ela pagou uma parte, renegociou outra, mas parecia sempre voltar ao mesmo lugar.

Maria não está sozinha. Ela é parte de um retrato cada vez mais comum no Brasil: o do consumidor que não apenas entra em dívida, mas passa a viver dentro dela.

O Brasil atingiu um novo patamar de inadimplência. De acordo com o estudo Mapa da Inadimplência – 10 anos, da Serasa, o País chegou a 81,7 milhões de inadimplentes em 2026, um salto de 38,1% em relação a 2016.

E, em síntese, não é só o número de pessoas que cresceu. O volume total da dívida também disparou:

- 332 milhões de dívidas (+43,6%);

- R$ 539 bilhões em débitos (+54,9%);

- R$ 6.598,13 de dívida média por pessoa.

Na prática, isso significa uma mudança de escala e de natureza. A inadimplência deixou de ser pontual e passou a ser estrutural. Além disso, o problema não se explica apenas pelo crescimento da população. A proporção de adultos inadimplentes chegou a 49,9% em 2026, praticamente metade do País.

Quem são os novos inadimplentes?

O perfil também mudou, revelando tendências importantes. As mulheres passaram a liderar a inadimplência, com leve vantagem sobre os homens. Ao mesmo tempo, há um envelhecimento desse cenário:

- Queda entre jovens de 18 a 25 anos;

- Crescimento expressivo entre consumidores acima de 60 anos.

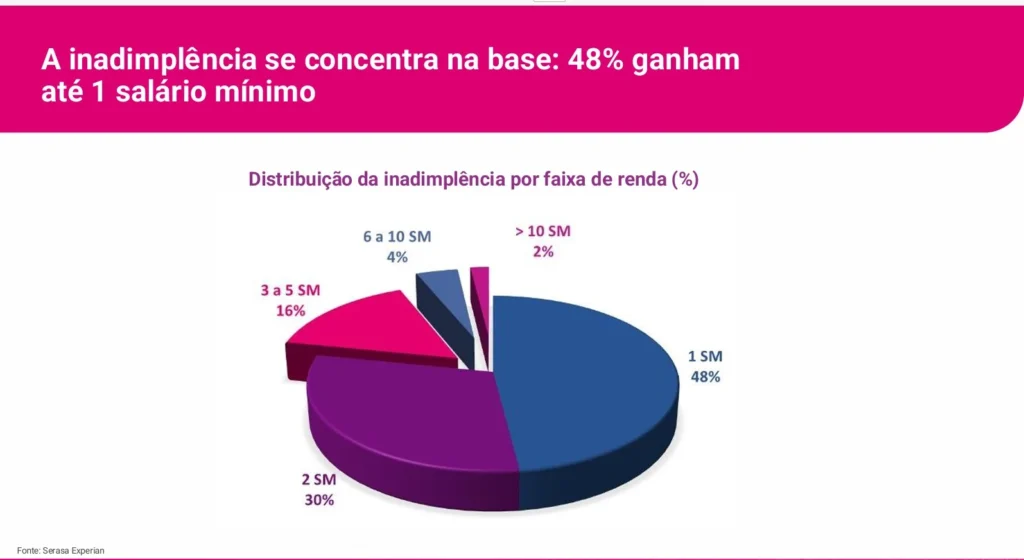

Outro dado crítico está na renda: 48% dos inadimplentes ganham até um salário mínimo. Ou seja, a inadimplência se concentra justamente onde há menor capacidade de reação financeira.

Renda comprometida e crédito mais caro

O endividamento não acontece isoladamente. Ele vem acompanhado de um fator que agrava o cenário: o comprometimento da renda.

O brasileiro já destina, em média, 70,5% da renda ao pagamento de dívidas. Ao mesmo tempo, o crédito não está mais crescendo no mesmo ritmo. A concessão desacelerou de 15,2% para 9,1% em um ano.

O resultado é um efeito de pressão dupla: menos crédito disponível e mais renda comprometida.

Quando a dívida vira aprisionamento

Esse cenário econômico encontra um ponto crítico no dia a dia do consumidor: os juros. No Brasil, o crédito rotativo do cartão ultrapassa 430% ao ano, segundo o Banco Central, criando dívidas que crescem em efeito bola de neve. É nesse contexto que surge uma dúvida central: até onde vai a cobrança e quando ela se torna abusiva?

Dados do Idec mostram que 67% dos brasileiros já se sentiram desrespeitados em relações de consumo, especialmente em cobranças indevidas e dificuldade de cancelamento .

Para o advogado Danniel Fernandes, especialista em Direito do Consumidor, o limite é claro: “O contrato precisa respeitar o equilíbrio. Quando a multa impede a saída ou o juro transforma a dívida em algo impagável, a relação deixa de ser justa e passa a ser abusiva”.

A Justiça brasileira, segundo ele, tem seguido uma linha consistente: o contrato é válido, o excesso, não. Na prática, isso significa que o consumidor não está automaticamente vinculado a qualquer condição assinada. A Justiça brasileira tem adotado o entendimento de preservar o contrato, mas eliminar distorções que criem desequilíbrio evidente, especialmente quando os encargos se afastam das médias de mercado.

A engrenagem da inadimplência

Se a entrada na dívida já é difícil, sair dela pode ser ainda mais complexo. O estudo da Serasa mostra que 42% dos inadimplentes em 2026 já estavam nessa situação há 10 anos.

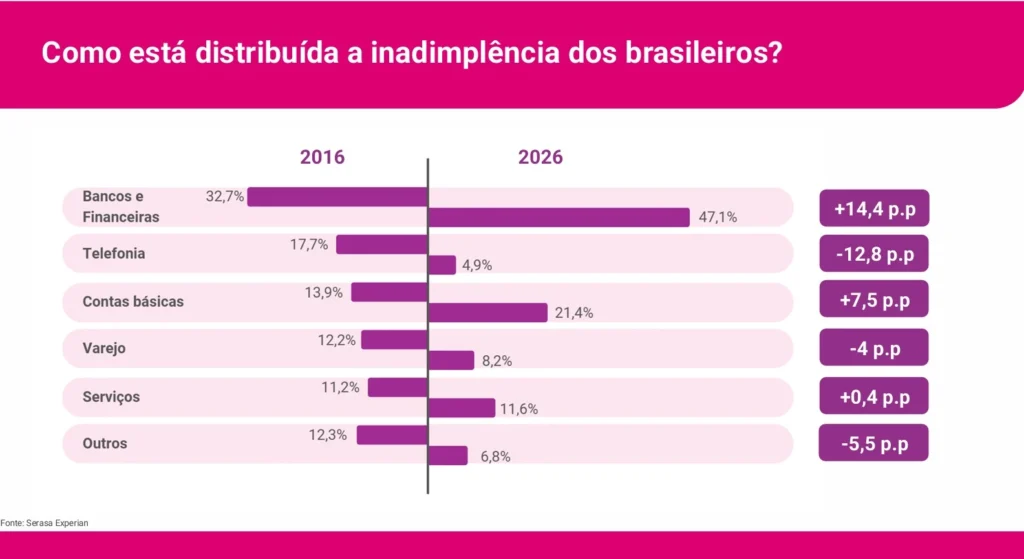

São 34 milhões de pessoas presas em um ciclo de reincidência. Isso revela uma mudança profunda: a inadimplência deixou de ser um evento e passou a ser um estado. Outro dado relevante está na origem das dívidas. A participação do setor financeiro cresceu e hoje representa cerca de 45% da inadimplência, acima do período pré-pandemia.

Bancos, cartões e crédito estruturam grande parte desse cenário. Fora desse grupo, as chamadas contas básicas também têm peso relevante.

O setor financeiro no centro do problema

Outro dado relevante está na origem das dívidas. A participação do setor financeiro cresceu e hoje representa cerca de 45% da inadimplência, acima do período pré-pandemia.

Bancos, cartões e crédito estruturam grande parte desse cenário. Fora desse grupo, as chamadas contas básicas também têm peso relevante. Apesar do cenário crítico, há um movimento importante vindo da própria população.

- 8 em cada 10 brasileiros pretendem buscar educação financeira;

- 52% demonstram interesse em iniciativas sobre o tema.

As principais metas para 2026 são diretas: pagar dívidas e melhorar o score. Ou seja, o consumidor reconhece o problema. Entretanto, enfrenta um sistema que, muitas vezes, dificulta a saída.

O consumidor está preso à dívida?

Sim. Em muitos casos, está. Mas não apenas por falta de planejamento. O cenário atual combina fatores estruturais:

- Crédito caro;

- Renda comprometida;

- Contratos complexos;

- E, em alguns casos, práticas abusivas.

A boa notícia é que o consumidor não está desprotegido. Como reforça Danniel Fernandes: “O consumidor não abre mão dos seus direitos ao assinar. Se houver desequilíbrio evidente, a revisão contratual é possível e garantida”.

No fim, a questão central não é apenas econômica. É também jurídica, social e, cada vez mais, comportamental. Porque, no Brasil de hoje, dever não é mais exceção. Mas sair da dívida ainda é um privilégio.