Investir nunca foi tão fácil. Em poucos minutos, qualquer pessoa pode abrir uma conta em uma plataforma digital e aplicar recursos em títulos públicos, fundos, previdência privada, ações ou outros produtos financeiros. O acesso se democratizou, mas compreender exatamente o que está sendo contratado continua sendo um desafio para muitos brasileiros.

Embora rentabilidade, liquidez, riscos e custos façam parte de qualquer investimento, essas informações nem sempre recebem o mesmo destaque durante a oferta. Em alguns casos, a promessa de retorno chama mais atenção do que as condições do produto. Em outros, termos técnicos dificultam a compreensão do consumidor.

Nesse cenário, surge uma dúvida importante: quando uma instituição financeira realmente cumpre seu dever de informar?

O Código de Defesa do Consumidor (CDC) estabelece que toda informação deve ser clara, adequada e suficiente para que o consumidor tome uma decisão consciente. A regra vale para diferentes relações de consumo e ganha ainda mais importância no mercado financeiro, no qual muitos produtos apresentam características complexas e riscos que nem sempre são intuitivos.

Na prática, porém, transparência vai além de disponibilizar contratos ou documentos técnicos. O consumidor precisa conseguir entender o funcionamento do investimento antes de aplicar seu dinheiro.

Para esclarecer os principais pontos, a Consumidor Moderno conversou com Fernando Moreira, professor de Direito da FGV, advogado especialista em Direito Empresarial, Governança, Compliance e Direito do Consumidor.

O que a lei exige das instituições financeiras?

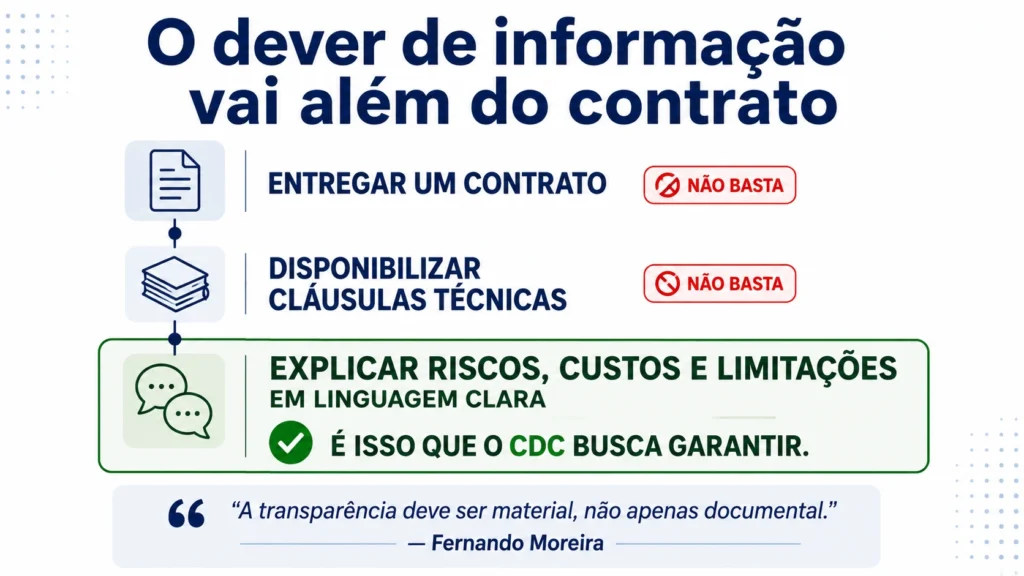

O dever de informação está entre os pilares do Código de Defesa do Consumidor. Seu objetivo é reduzir a assimetria de informações entre fornecedores e consumidores, permitindo escolhas mais conscientes.

No mercado financeiro, essa responsabilidade se torna ainda maior. Afinal, muitos investimentos envolvem conceitos técnicos, diferentes níveis de risco e regras que não fazem parte da rotina da maioria das pessoas.

Segundo Fernando Moreira, quanto mais sofisticado for o produto, maior deve ser o cuidado da instituição financeira ao apresentá-lo ao consumidor.

“Quanto mais sofisticado o produto, maior deve ser o cuidado com a informação. O dever de informação não se esgota em entregar um documento formal ou disponibilizar uma cláusula técnica.”

Para o especialista, cumprir a obrigação legal significa oferecer informações que realmente possam ser compreendidas pelo investidor, e não apenas disponibilizar um grande volume de documentos. “A informação precisa ser clara, compreensível e suficiente para que o consumidor consiga perceber o que está contratando, quais são os riscos, quais são os custos, quais são as limitações de liquidez e quais cenários podem afetar o retorno esperado.”

Na avaliação dele, existe uma diferença importante entre simplesmente informar e permitir que o consumidor compreenda o investimento. “Em produtos financeiros complexos, a assimetria técnica entre instituição e consumidor é muito evidente. Por isso, a transparência deve ser material, não apenas documental.”

Na prática, isso significa que a obrigação das instituições financeiras não termina quando o contrato é disponibilizado para leitura ou quando o cliente marca uma caixa confirmando que concorda com as condições do produto. As informações precisam ser apresentadas de forma acessível, organizada e suficiente para que o consumidor consiga avaliar benefícios, riscos e limitações antes de investir.

Mostrar apenas a rentabilidade pode induzir o consumidor ao erro?

A forma como um investimento é apresentado influencia diretamente a percepção do consumidor. Antes mesmo de ler um contrato, o investidor costuma formar uma expectativa com base nos destaques da oferta, na linguagem utilizada e nas informações que aparecem primeiro.

Por isso, a transparência não depende apenas da veracidade dos dados. Ela também envolve equilíbrio na comunicação.

Segundo Fernando Moreira, um produto pode ser descrito corretamente do ponto de vista técnico, mas ainda assim gerar uma percepção equivocada sobre seus riscos. “A forma de apresentação é decisiva. Um produto pode ser formalmente descrito de maneira correta, mas ser comunicado de forma a gerar uma percepção equivocada de segurança.”

Na avaliação do especialista, quando a comunicação privilegia apenas os ganhos potenciais e deixa os riscos em segundo plano, o consumidor pode interpretar o investimento de maneira diferente da realidade.

Para ele, a maneira como as informações são organizadas também influencia a decisão do investidor. “No mercado financeiro, a ordem, o destaque visual e a linguagem usada podem influenciar tanto quanto o conteúdo em si.”

Informação enganosa é apenas aquela que contém mentira?

Uma dúvida comum entre consumidores é imaginar que uma comunicação só se torna ilegal quando apresenta informações falsas. No entanto, o Código de Defesa do Consumidor adota um conceito mais amplo.

Na prática, uma oferta também pode gerar problemas quando omite informações relevantes, utiliza linguagem ambígua ou cria uma expectativa incompatível com as características reais do produto.

Segundo Fernando Moreira, a análise jurídica não se limita à existência de uma mentira explícita.

“O Direito do Consumidor não analisa apenas a mentira direta. Ele também se preocupa com a omissão, com a ambiguidade e com a apresentação capaz de induzir o consumidor a erro.”

O especialista explica que informações verdadeiras, quando apresentadas de forma incompleta ou descontextualizada, também podem comprometer a compreensão do consumidor.

“Uma informação pode ser verdadeira isoladamente, mas enganosa no conjunto, se for incompleta, se minimizar riscos relevantes ou se criar uma expectativa incompatível com a natureza do produto.”

Por isso, segundo ele, a principal referência continua sendo a capacidade de compreensão do investidor. “O ponto central é saber se o consumidor médio teve condições reais de compreender a operação.”

Investimentos digitais aumentam a responsabilidade das plataformas?

A digitalização transformou o mercado financeiro. Produtos que antes exigiam atendimento presencial ou orientação especializada passaram a ser contratados em poucos minutos, diretamente pelo celular.

Embora essa mudança tenha ampliado o acesso aos investimentos, ela também reduziu o tempo disponível para que muitos consumidores avaliem riscos, comparem alternativas e compreendam todas as características do produto.

Na avaliação de Fernando Moreira, esse novo cenário amplia a responsabilidade das instituições financeiras e das plataformas digitais. “A digitalização ampliou o acesso, mas também acelerou a tomada de decisão. Hoje o consumidor contrata produtos complexos em poucos cliques, muitas vezes sem a intermediação humana que antes ajudava a explicar a operação.”

Segundo ele, justamente por essa facilidade, a comunicação precisa ser ainda mais cuidadosa.

“A comunicação precisa ser simples sem ser simplista. Deve deixar claro o perfil do produto, o público a que se destina, os riscos, os custos e os cenários adversos.”

Mais do que uma exigência legal, essa transparência representa uma relação de confiança entre instituições e consumidores. “Vender sofisticação como se fosse simplicidade é um problema jurídico e também reputacional.”

O investidor brasileiro está realmente protegido?

Nos últimos anos, o acesso aos investimentos cresceu de forma significativa. Ao mesmo tempo, aumentou a oferta de produtos financeiros com estruturas cada vez mais sofisticadas.

Para Fernando Moreira, esse avanço ampliou as oportunidades para os investidores, mas não eliminou a assimetria de informações entre instituições financeiras e consumidores.

“Ainda existe uma assimetria relevante. O investidor brasileiro avançou muito em acesso a produtos financeiros, mas acesso não significa compreensão.”

Segundo o especialista, cumprir formalmente o dever de informação já não é suficiente. O desafio é apresentar o conteúdo de forma que o consumidor realmente compreenda o produto antes de investir.

“A proteção informacional precisa evoluir para além do cumprimento formal. É necessário apresentar informações essenciais em linguagem direta, com exemplos de cenários, riscos principais em destaque e explicação clara sobre o que o produto não garante.”

Na avaliação dele, transparência não depende da quantidade de informações disponibilizadas, mas da capacidade de torná-las compreensíveis. “No fim, transparência não é despejar informação: é permitir compreensão.”

Antes de contratar um produto financeiro, vale verificar se a instituição apresentou as principais informações de forma clara. Alguns sinais ajudam o consumidor a identificar uma comunicação transparente:

Transparência fortalece a confiança

Investir sempre envolve riscos. O que não pode existir é uma decisão baseada em informações incompletas ou difíceis de compreender.

Quando o consumidor entende como o produto funciona, conhece seus custos e reconhece suas limitações, ele ganha condições para comparar alternativas e investir de forma mais consciente. Afinal, transparência não é apenas uma obrigação legal. Ela é a base para uma relação de confiança entre instituições financeiras e investidores.

O desafio vai além da rentabilidade

Investir nunca foi tão fácil. Segundo a 9ª edição do Raio X do Investidor Brasileiro, da ANBIMA em parceria com o Datafolha, 60,6 milhões de brasileiros já aplicam recursos em produtos financeiros. Ao mesmo tempo, a popularização das plataformas digitais tornou o acesso aos investimentos mais simples, mas não necessariamente mais fácil de compreender.

Por que esse debate ganhou força?

A discussão sobre transparência na oferta de investimentos ganhou destaque após uma ação civil pública proposta pelo Fórum Nacional das Entidades Civis de Defesa do Consumidor (FNECDC) e pelo Movimento Edmundo de Defesa do Consumidor contra a XP Investimentos.

O caso envolve a comercialização de Certificados de Operações Estruturadas (COEs) e levanta questionamentos sobre a forma como produtos financeiros complexos são apresentados aos investidores.

A Consumidor Moderno mostrou os principais pontos da ação e seus possíveis impactos para o mercado. Leia a reportagem completa.