A digitalização transformou rapidamente o sistema financeiro brasileiro. Nos últimos anos, ferramentas como o Pix mudaram a forma como consumidores realizam pagamentos e transferências. Agora, outra infraestrutura começa a ganhar protagonismo e promete alterar profundamente a relação entre clientes e instituições financeiras: o Open Finance.

Estruturado a partir de uma agenda regulatória liderada pelo Banco Central, o modelo permite que consumidores compartilhem suas informações financeiras entre diferentes instituições de forma segura e autorizada. Na prática, isso significa mais transparência, maior possibilidade de comparação de ofertas e acesso a serviços financeiros mais competitivos.

Para entender como essa infraestrutura funciona e quais benefícios ela pode trazer ao consumidor, a Consumidor Moderno foi até a sede da Associação Open Finance Brasil, na Vila Nova Conceição, em São Paulo. A entidade, responsável pela governança e evolução do ecossistema (com diversos participantes e operações em parceria), completa um ano de atuação nesse mês, após o período inicial de implementação da infraestrutura pelo mercado financeiro.

Na entrevista, Ana Carla Abrão, CEO da Associação, explica como funciona o compartilhamento de dados financeiros e quais são os impactos para consumidores e empresas. Ademais, ela também explica por que o Open Finance pode ajudar a aumentar a concorrência e reduzir o custo do crédito no País.

O que muda com o Open Finance

Consumidor Moderno: Especialistas e autoridades do setor apresentam o Open Finance como uma evolução do sistema financeiro. Na prática, o que muda para o consumidor quando ele começa a usar o sistema?

Ana Carla Abrão: De fato, é uma evolução do sistema financeiro. O Open Finance representa uma nova forma de o consumidor se relacionar com diversas instituições financeiras. Hoje o sistema financeiro não é mais composto apenas por bancos tradicionais. O consumidor pode ter conta corrente em uma instituição, cartão de crédito em outra, uma carteira digital em um aplicativo e até serviços financeiros dentro de plataformas de e-commerce.

O Open Finance conecta essas instituições. Em suma, o sistema permite que o consumidor visualize e gerencie diferentes relações financeiras em um mesmo ambiente ou aplicativo autorizado. Assim, ele pode consultar saldos e comparar investimentos ou taxas de crédito de forma integrada e, em alguns casos, realizar pagamentos e transferências por meio de serviços de iniciação de pagamento.

Essa conexão ocorre por meio do compartilhamento de informações entre instituições, sempre com autorização do próprio consumidor.

O consumidor no centro

CM: Um dos argumentos do Open Finance é colocar o consumidor no centro das decisões financeiras. Quais são os ganhos reais para o usuário?

Essa é talvez a maior transformação trazida pelo Open Finance. Ele desloca o poder sobre as informações financeiras da instituição para o consumidor.

Antes, o banco com o qual você se relacionava detinha todas as informações sobre sua vida financeira: salário, contas pagas, histórico de crédito e investimentos. Por consequência, transferir esse histórico para outra instituição era muito difícil.

Com o Open Finance, o consumidor passa a ter maior controle sobre o compartilhamento e o uso dessas informações financeiras. Ele pode decidir compartilhá-las com outras instituições para obter melhores condições de crédito, investimentos ou serviços financeiros. Em síntese, esse histórico tem muito valor. Ao compartilhá-lo, o consumidor permite que outras instituições entendam melhor seu perfil financeiro e façam ofertas mais competitivas.

Open Finance e o custo do crédito

CM: O brasileiro ainda tem uma relação complexa com crédito e endividamento. O Open Finance pode ajudar o consumidor a tomar decisões mais conscientes?

Com certeza. À medida que temos mais competição, o consumidor consegue comparar ofertas. Ele deixa de acreditar que a taxa de juros oferecida pelo seu banco é a única opção disponível. Assim, pode buscar outras ofertas que sejam mais vantajosas.

Um exemplo importante é a portabilidade de crédito, que já existia no sistema financeiro brasileiro, mas tende a se tornar mais simples e digital com o Open Finance. O consumidor pode receber uma nova proposta para um crédito que ele já possui.

No próprio aplicativo aparece quanto ele pode economizar caso aceite a portabilidade. Ou seja, o benefício é direto e imediato.

Portabilidade de crédito

CM: Existe potencial real de redução do custo do crédito no Brasil com a ampliação da portabilidade?

Sim, essa é a nossa expectativa. A portabilidade começou com o crédito pessoal sem garantia, que é uma modalidade bastante cara.

Hoje existem pessoas pagando taxas de 15%, 16% ou até 20% ao mês. Com a portabilidade, essa mesma pessoa pode encontrar ofertas mais baratas em outras instituições.

E estamos apenas começando. A ideia é expandir esse modelo para outras modalidades, como crédito consignado, financiamento de veículos e crédito imobiliário.

Popularidade

CM: Muitos consumidores ainda nem sabem que podem transferir um empréstimo para outra instituição. O que falta para que essa funcionalidade se torne mais popular?

Existe um trabalho de divulgação sendo feito pela Associação e também pelas instituições financeiras.

Essa mudança exige comunicação. As instituições precisam explicar aos clientes que essa possibilidade existe.

Mas também há um incentivo natural. Para as instituições, a portabilidade é uma oportunidade de conquistar clientes oferecendo condições melhores.

Segurança no compartilhamento de dados

CM: O sistema depende do compartilhamento de dados financeiros entre instituições. Como a segurança é garantida?

O Open Finance foi desenhado com diversas camadas de segurança. Como foi desenvolvido pelo próprio mercado financeiro, ele incorpora experiências acumuladas ao longo de décadas.

Além disso, todas as instituições participantes são reguladas pelo Banco Central e precisam cumprir requisitos rigorosos de segurança.

Outro ponto importante é que o compartilhamento ocorre de forma ponta a ponta. Ou seja, os dados não ficam armazenados em um repositório central.

Quando o consumidor autoriza o compartilhamento, apenas as instituições envolvidas trocam informações entre si.

Consentimento do consumidor é a base do Open Finance

CM: Como funciona o consentimento do consumidor nesse processo?

A autorização sempre acontece dentro do ambiente da instituição financeira, normalmente no aplicativo do banco.

Se o consumidor decide compartilhar seus dados com outra instituição, ele é redirecionado para o aplicativo do banco de origem para confirmar essa autorização.

Ou seja, o consumidor está sempre no controle. Ele decide com quem compartilhar, por quanto tempo e pode cancelar a autorização a qualquer momento.

Fraudes e golpes envolvendo Open Finance

CM: Existem fraudes tentando se aproveitar do Open Finance?

Até o momento não temos relatos de fraudes diretamente relacionadas ao Open Finance.

Isso não significa que não precisamos estar atentos. Os fraudadores são criativos e o sistema está crescendo rapidamente.

Hoje existem quase 10 bilhões de chamadas de compartilhamento de dados por semana, o que exige monitoramento constante junto às instituições participantes.

CM: Os consumidores costumam cancelar o compartilhamento depois de autorizá-lo?

Não. A grande maioria permanece.

Eu diria que cerca de 99% dos consumidores mantêm o compartilhamento ativo, porque passam a perceber benefícios, como mais funcionalidades nos aplicativos e melhor visualização de suas informações financeiras.

Os próximos passos do Open Finance no Brasil

CM: Quais são os próximos desafios do Open Finance?

Com certeza, as possibilidades são muito amplas. A partir da infraestrutura criada, novas funcionalidades podem surgir continuamente.

De fato, um dos objetivos agora é expandir a portabilidade de crédito para outras modalidades e garantir que essa competição gere impacto real no custo do crédito.

Outro desafio importante é ampliar o uso do Open Finance pelas empresas, especialmente pequenas e médias.

O maior desafio ainda é a informação

CM: Existe algum mito sobre Open Finance entre consumidores?

Certamente, hoje o principal problema não é a informação equivocada, mas a falta de informação.

O próprio nome Open Finance não ajuda muito. Ele é mais técnico do que, por exemplo, o Pix.

Por isso, nossa comunicação busca focar nos benefícios concretos. Quando o consumidor percebe esses benefícios na prática, a adesão acontece naturalmente.

Mais sobre o Open Finance

O Open Finance começou a tomar forma no Brasil a partir de uma agenda regulatória liderada pelo Banco Central do Brasil, que buscava ampliar a concorrência no sistema financeiro e estimular a inovação no setor. Ainda em 2019, a autoridade monetária iniciou consultas públicas para discutir a criação de um modelo de compartilhamento de dados financeiros entre instituições, inspirado em iniciativas internacionais, especialmente no Reino Unido. A proposta, no entanto, foi além do conceito original de Open Banking e passou a considerar uma estrutura mais ampla, capaz de integrar diferentes serviços financeiros em um mesmo ecossistema digital.

Posteriormente, em 2020, o Banco Central publicou a Resolução Conjunta nº 1, estabelecendo as bases regulatórias do sistema e definindo regras para o compartilhamento padronizado de dados entre instituições participantes. A implementação começou de forma gradual em fevereiro de 2021, inicialmente focada na divulgação de informações públicas sobre produtos e serviços financeiros.

Compartilhamento de dados

Em seguida, novas etapas passaram a incluir o compartilhamento de dados cadastrais e transacionais dos clientes, sempre mediante autorização expressa do consumidor. Nesse contexto, o sistema evoluiu rapidamente e passou a incorporar funcionalidades mais complexas, como a iniciação de pagamentos e a integração com diferentes plataformas financeiras.

Com o avanço do projeto, o conceito original de Open Banking foi ampliado e passou a ser chamado oficialmente de Open Finance, refletindo a expansão do modelo para além do setor bancário tradicional. Assim, passaram a integrar o ecossistema não apenas bancos, mas também fintechs, corretoras de investimentos e outras instituições autorizadas. Atualmente, o modelo brasileiro é considerado um dos mais abrangentes do mundo, justamente por prever desde o início a integração de diferentes produtos financeiros, como investimentos, seguros e câmbio. Como resultado, o sistema busca promover maior transparência, estimular a competição entre instituições e, sobretudo, oferecer ao consumidor mais controle sobre suas próprias informações financeiras.

Mais sobre a portabilidade

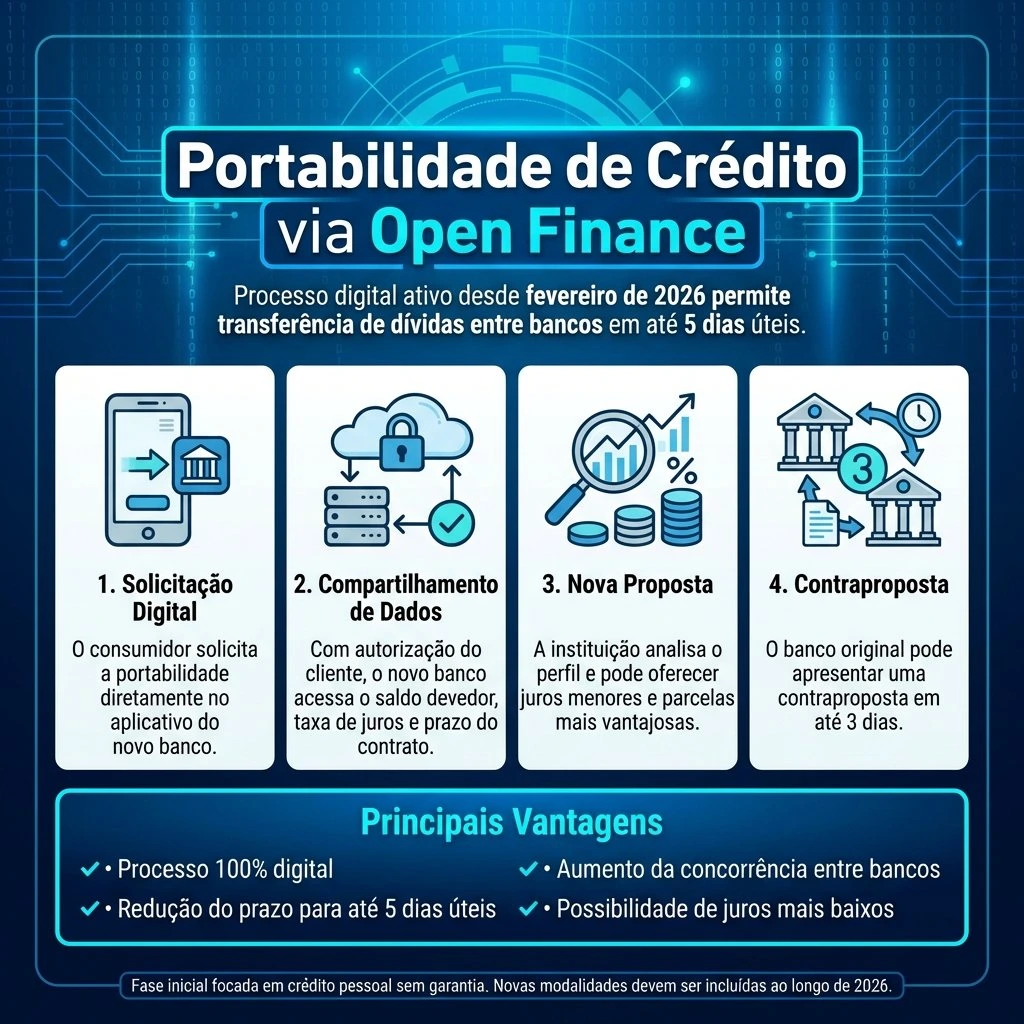

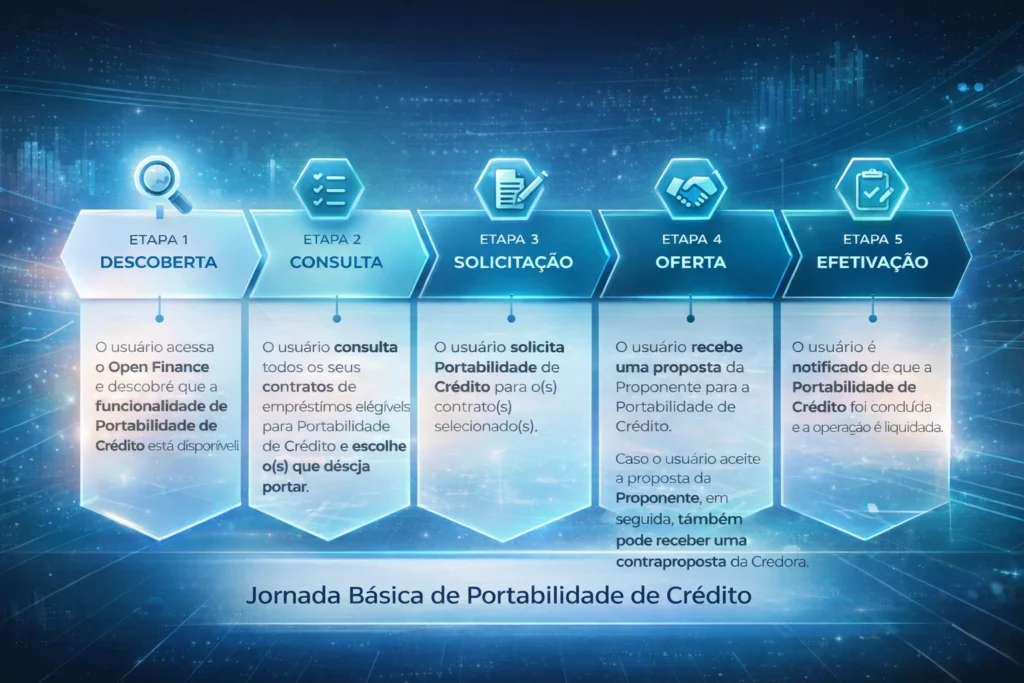

A portabilidade de crédito via Open Finance, disponível no Brasil desde fevereiro de 2026, permite transferir empréstimos pessoais sem garantia entre bancos de forma totalmente digital. Com isso, um processo que antes podia levar semanas agora pode ser concluído em até cinco dias úteis. Além disso, ao autorizar o compartilhamento de dados, o consumidor permite que outras instituições acessem informações do contrato atual e apresentem propostas com juros menores ou melhores condições.

O procedimento ocorre diretamente no aplicativo do banco para o qual o cliente deseja transferir a dívida. Primeiro, o consumidor solicita a portabilidade. Em seguida, após a autorização, a nova instituição acessa dados como saldo devedor, taxa de juros e prazo do contrato. Com base nessas informações, o banco analisa o perfil do cliente e pode apresentar uma proposta mais vantajosa.

Caso o consumidor aceite a oferta, o banco original ainda pode apresentar uma contraproposta em até três dias. Esse mecanismo, portanto, aumenta a concorrência entre instituições financeiras e amplia o poder de escolha do consumidor, que passa a comparar ofertas e buscar condições de crédito mais favoráveis.