Fintechs brasileiras são jovens, ricas e promissoras. É o que mostra o Fintech Mining Report 2021, do Distrito, que mapeou mais de 1.150 fintechs que estão revolucionando o setor financeiro brasileiro. Ainda assim, o importante papel que estas startups têm na vida presente e futura de cada cidadão pode aumentar conforme elas amadurecem e atendem aos consumidores de seus produtos e serviços. Seus desafios não são nada simples.

Estamos falando de um setor com mais de US$ 4 bilhões de investimentos nos últimos nove anos, sendo US$ 730 milhões só em 2021. Atualmente, o País possui quatro das cinco fintechs unicórnios da América Latina, com o Nubank como a segunda startup do segmento com o maior valuation do mundo, de US$ 25 bilhões.

De acordo com o estudo, diversas oportunidades surgem às fintechs nacionais no futuro próximo com o Open Banking e o Pix. O intenso processo de modernização do sistema financeiro guiado pelo Banco Central está trazendo para o setor novos produtos, serviços e experiências de maneira ampla.

De acordo com o mapeamento, 105 startups pesquisadas têm em seus perfis elementos-chave como velocidade de crescimento, time de gestão e rodadas de funding e valuation. Elas têm tudo para serem vetores de transformação de seu segmento e trazer mais acesso bancário, mais variedade de portfólio de ativos financeiros e mais liquidez ao sistema — seja atuando no B2B ou no B2C.

Mas o desafio é grande: o brasileiro tradicionalmente não cria reservas de emergência e não explora investimentos para além da poupança. Para piorar, 76% da população (149 milhões de pessoas) ganha até 1.162.

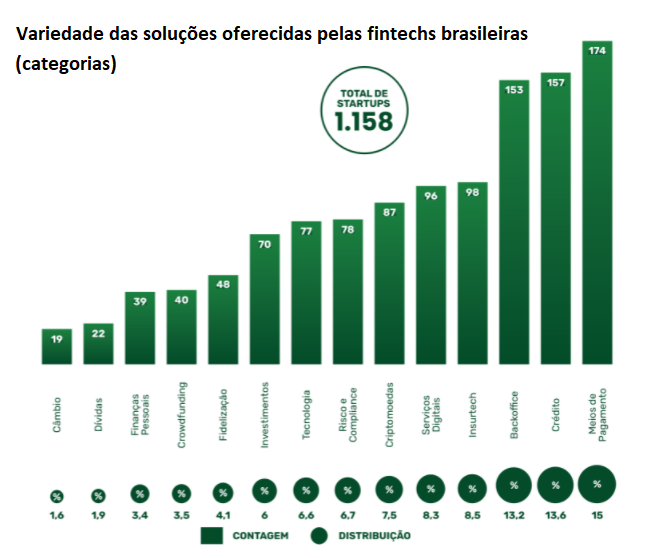

Variedade à disposição do consumidor

O estudo mostra que o ecossistema de fintechs brasileiras dispõe de ampla variedade de soluções para empresas e consumidores. No geral, é um ecossistema bem-sucedido e diverso, com muitas empresas consolidadas atuando nas frentes que lhes compõem. O estudo nota uma distribuição equilibrada por categoria: meios de Pagamento, Crédito e Soluções de Backoffice são as com mais empresas nascentes, enquanto há um boom de insurtechs (startups de soluções de seguros).

Além disso, há um número expressivo de soluções em criptomoedas, ainda que esta seja uma categoria nova no mundo todo.

Curiosamente, o estudo aponta que a categorização fica cada vez mais complexa, dado que a velocidade de inovação e transversalidade nos portfólios fazem com que as fintechs abandonem a tradição de oferecer soluções únicas e especializadas para atuações cada vez mais generalistas.

Ainda assim, há uma tendência à especialização por conta do aumento da competitividade e complexidade das soluções financeiras, o que leva a uma atuação cada vez mais forte em nichos.

“Esse movimento é benéfico para os próprios setores onde essas fintechs atuam, posto que elas são capazes de oferecer uma experiência de usuário orientada por especialistas e eficiente, entregando soluções customizadas sem o fardo das instituições financeiras tradicionais”, ressalta o estudo.

Atenção para investimentos igualitários

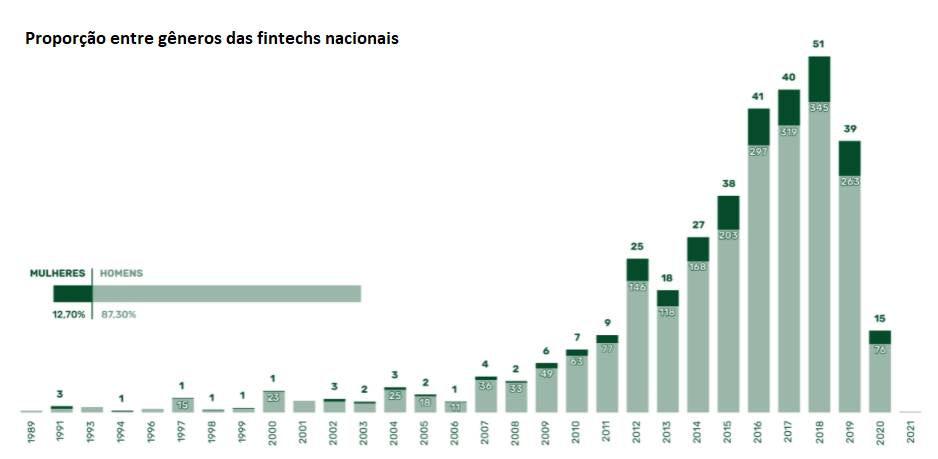

É na demografia das fintechs que traços culturais do Brasil aparecem para além das tradições nos tipos de investimentos dos brasileiros. A distribuição das startups por região expressa forte concentração. Enquanto 1,4% delas está no Norte do País, 4,2% estão no Nordeste, 3,9% no Centro-Oeste, 18,1% no Sul e 72,3% no Sudeste.

Mas a maior desproporção está no gênero de quem trabalha no setor. A idade média é de 40 anos e quase 90% são homens, sendo que a proporção de mulheres vem caindo nos últimos anos. E isso se reflete também quando o assunto é investimento. Em seu comentário no estudo, Fernanda Ribeiro, cofundadora e CCO da Conta Black, convida os investidores do setor a repensarem seus portfólios tendo em vista os benefícios de investir em empreendedoras, em especial negras.

“O que vemos constantemente é a mera repetição de padrões de investimento: startups que não resolvem problemas reais, unicórnios que não faturam, aplicativos que ‘uberizam’ tudo que figuram um ambiente com pouca inovação. A explicação está no fato de que só se gera relações de confiança em semelhantes, ou seja, homens na maioria das vezes vão confiar seu dinheiro em empreendimentos fundados por outros homens. Perpetuar essas práticas, muitas vezes lhes retiram diversas possibilidades: o mercado perde, o ecossistema de startups perde e empreendedorismo perde e todos nós saímos perdendo.”

Momento histórico

O estudo mostra que as fintechs estão em um momento histórico em termos de financiamento e aportes. De 2012 até agora foram 536 acordos totalizando US$ 4,5 bilhões. O mapeamento também nota que os momentos finais da consolidação das fintechs concentram a maior parte dos investimentos e isso é uma tendência, dada a escalada de desafios às empresas mais maduras quando já estão mais expostas.

Entre as categorias, mais da metade do total de investimentos vai para Serviços Digitais (51,6%), seguida por Crédito (19,57%) e Meios de Pagamento (7,4%).

O que esperar?

Para a próxima década, os avanços tecnológicos e novas formas de pensar devem mudar o setor financeiro consideravelmente no Brasil e no mundo. Entre as tendências que aparecem a este futuro pouco visível no momento estão segurança, criptomoedas, tokens e educação.

Em termos de segurança, o estudo reforça que ainda há um longo caminho pela frente, tendo em vista a velocidade de intensidade dos avanços tecnológicos dos últimos anos em inteligência artificial, comunicação instantânea, blockchain, etc.

Quanto às criptomoedas, a pesquisa aponta que os ativos e os tokens significam um impacto no futuro da moeda e um grande espaço para a criação de novas modalidades financeiras. “As possibilidades colocadas por essas tecnologias financeiras deram margem a uma atividade empreendedora especializada, havendo diversas fintechs cujo core reside na oferta de produtos e soluções para a cripto economia”, diz o estudo, sugerindo que o Brasil tem grandes chances de se tornar uma referência global dada a franca expansão neste nicho.

A alfabetização financeira como missão do ecossistema fintech também é prioridade para um futuro próspero no Brasil. Assim, elas precisam ficar atentas a formas simples de visualização de investimentos, ferramentas amigáveis de controle de gastos, criação de metas financeiras e iniciativas de educação e conteúdo. A atenção também cabe a plataformas e tutoriais práticos elaborados de acordo com o perfil e necessidade do consumidor.

+ Notícias

Startups de soluções ao varejo já beiram total de investimentos de 2020

Mudança cultural: Brasil é 8˚ país com mais pagamentos eletrônicos em tempo real