Em 2021, o nível de endividamento médio das famílias brasileiras era o maior em 11 anos. A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), deu a informação.

Na época, 70,9% das famílias brasileiras estavam endividadas. Hoje, quatro anos após a publicação da Lei do Superendividamento no Diário Oficial da União, pouca coisa – ou nada – mudou. Pelo menos no que diz respeito ao número de endividados no País.

Na época, 70,9% das famílias brasileiras estavam endividadas. Hoje, quatro anos após a publicação da Lei do Superendividamento no Diário Oficial da União, pouca coisa – ou nada – mudou. Pelo menos no que diz respeito ao número de endividados no País.

Prova disso é que, em maio último, o número de inadimplentes no Brasil ultrapassava a impressionante marca de 70 milhões de pessoas. O número equivale a 42% dos adultos do País. O dado foi divulgado pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC).

Para se ter uma ideia da quantidade de pessoas endividadas, o estado de São Paulo (mais populoso do Brasil) tem 46 milhões de habitantes. Depois, vem Minas Gerais, com 21 milhões. E, na sequência, o Rio de Janeiro (17 milhões), de acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE). Ou seja, para contemplar o número de pessoas com nome sujo, seriam necessários os dois maiores estados do sudeste do Brasil e ainda sobraria espaço.

Lei do Superendividamento

A Lei do Superendividamento foi criada com o objetivo de oferecer um amparo jurídico a cidadãos que enfrentam dificuldades financeiras. A ideia da Lei nº 14.181/2021 é promover uma abordagem mais equilibrada nas relações de consumo.

Em suma, a Lei do Superendividamento estabelece diretrizes para a prevenção e a solução de situações de superendividamento. Geralmente, elas ocorrem quando o consumidor não consegue pagar suas dívidas sem comprometer seu sustento e o de sua família.

Dessa forma, entre as inovações trazidas pela legislação, destaca-se: em primeiro lugar, a criação do “plano de recuperação” do consumidor. Ele permite a renegociação de dívidas de forma a garantir a dignidade do devedor e a continuidade de seu padrão de vida.

Ademais, a lei determina que as instituições financeiras adotem práticas de concessão de crédito mais responsáveis, evitando a armadilha do endividamento excessivo. A transparência nas informações sobre tarifas, juros e condições de pagamento se tornou um requisito fundamental, permitindo que o consumidor tome decisões mais conscientes.

Desde sua implementação, órgãos de defesa do consumidor, como o Procon e o Ministério da Justiça, têm promovido campanhas de conscientização sobre os direitos dos superendividados, enfatizando a importância da educação financeira. A legislação também propõe que, em casos de superendividamento, o consumidor tenha acesso a serviços de orientação e apoio, visando a recuperação de sua saúde financeira.

Os desafios da Lei para o consumidor

Embora a Lei do Superendividamento tenha trazido avanços significativos na proteção dos consumidores, especialistas ressaltam que ainda há desafios a serem enfrentados. Afinal, a cultura do endividamento e os altos índices de juros permanecem como obstáculos para muitos brasileiros.

Nos quatro anos desde sua promulgação, a Lei do Superendividamento se firmou como uma ferramenta crucial para a promoção da justiça econômica no Brasil, buscando equilibrar as relações de consumo e proporcionar um caminho mais seguro para aqueles que enfrentam dificuldades financeiras. A sua efetividade dependerá, no entanto, do comprometimento de todos os atores envolvidos, incluindo o poder público, as instituições financeiras e a sociedade civil.

Quem explica melhor é Sabrina Matta Machado, consultora jurídica e palestrante: “Nestes quatro anos, verificou-se aumento considerável da judicialização de pedidos de repactuação de dívidas com base na lei. Isso demonstra que consumidores passaram a ter mais conhecimento de seus direitos. Tribunais em diversos estados têm consolidado entendimentos que preservam o mínimo existencial e promovem audiências de conciliação efetivas”, disse.

Ela pontuou ainda que programas de conciliação e núcleos de superendividamento nos Procons e Defensorias Públicas também ganharam força, aproximando o consumidor do acesso a soluções menos burocráticas. “Outro avanço é que instituições financeiras começaram a adotar políticas de análise de crédito mais cautelosas, mesmo que ainda de forma tímida.”

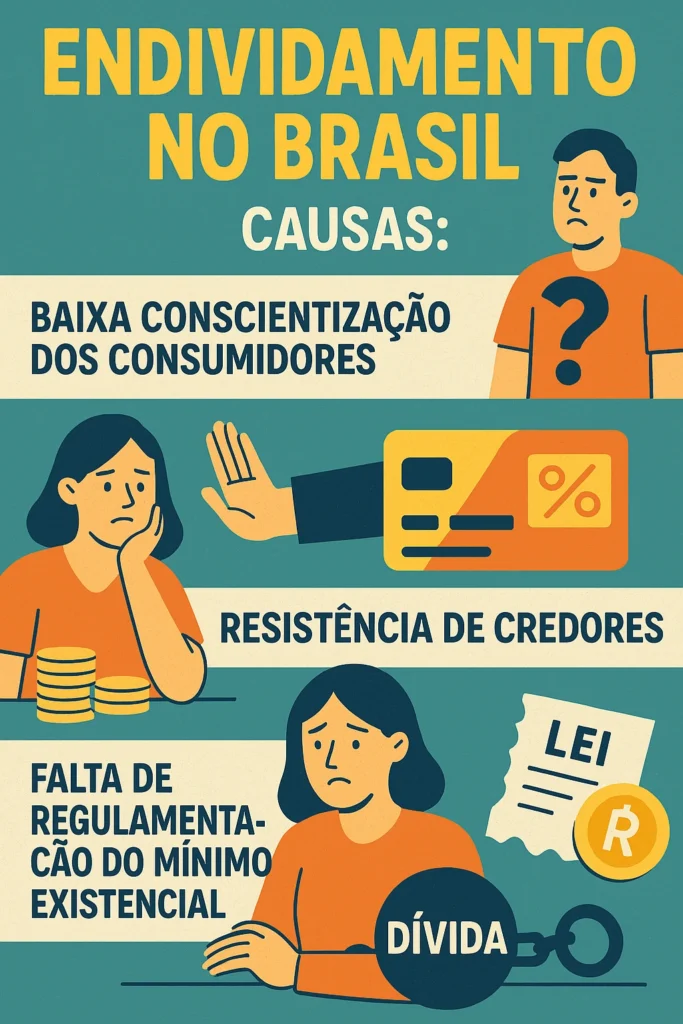

Por que o endividamento só avança?

Contudo, ela chama atenção para o número de pessoas endividadas. Ela atribui o fato aos seguintes pontos, que merecem reflexão:

- Baixa conscientização dos consumidores: muitos consumidores ainda desconhecem a possibilidade de buscar repactuação judicial ou extrajudicial amparada pela lei. A efetividade depende de campanhas permanentes de educação financeira e divulgação de direitos.

- Resistência de credores: em muitos casos, instituições financeiras se recusam a participar das audiências de conciliação ou impõem condições inviáveis, tornando o procedimento mais demorado e, muitas vezes, frustrante para o consumidor.

- Falta de regulamentação do mínimo existencial: a lei prevê a preservação do mínimo existencial, mas não detalha objetivamente o que deve ser incluído nesse cálculo, deixando margem para interpretações divergentes que acabam gerando insegurança jurídica e tratamentos desiguais entre consumidores em situações semelhantes.

É possível conter o endividamento?

Cidia Gabriela Santos Oliveira é advogada, palestrante e professora de cursos preparatórios para concursos públicos. No que tange aos principais benefícios da lei, ela aponta quatro:

- Da parte dos bancos e financeiras: obrigação de informar claramente as condições do crédito e avaliar a real capacidade de pagamento do consumidor. Isso faz com que o consumidor evite se comprometer com juros abusivos e prazos de pagamento que não condizem com sua realidade financeira;

- Regulamentação: proibição de práticas abusivas, como o assédio a aposentados e pessoas vulneráveis para contratação de empréstimos;

- Justiça: oferecer a possibilidade de renegociação judicial das dívidas, com plano de pagamento em até cinco anos e tentativa de acordo com todos os credores;

- Incentivo maior à educação financeira: o objetivo é que todas as pessoas tenham condições de tomar decisões mais conscientes.

Quando questionada pela Consumidor Moderno sobre o que ficou para trás e o que vem pela frente, Cidia explica que foram quatro anos de várias iniciativas como mutirões de renegociação, audiências coletivas e maior engajamento dos Procons e Defensorias Públicas na orientação da população endividada. “Muita gente que antes não tinha nenhuma perspectiva de reorganizar sua vida financeira passou a ter um caminho viável – e digno – para isso.”

Entretanto, além do número de superendividados que segue alto, ela aponta outro problema: o desconhecimento, em geral, do brasileiro no tocante à lei. Ademais, a legislação não é aplicada de forma uniforme em todo o País. Esse cenário evidencia a necessidade urgente de uma maior disponibilidade de informação e educação financeira. Cidia ressalta que a falta de compreensão sobre os direitos e deveres dos consumidores prejudica a efetividade das políticas públicas e deixa muitos vulneráveis às práticas abusivas. “É fundamental que as pessoas conheçam suas opções e entendam a legislação que as protege”, afirma.

Jogos de azar e endividamento

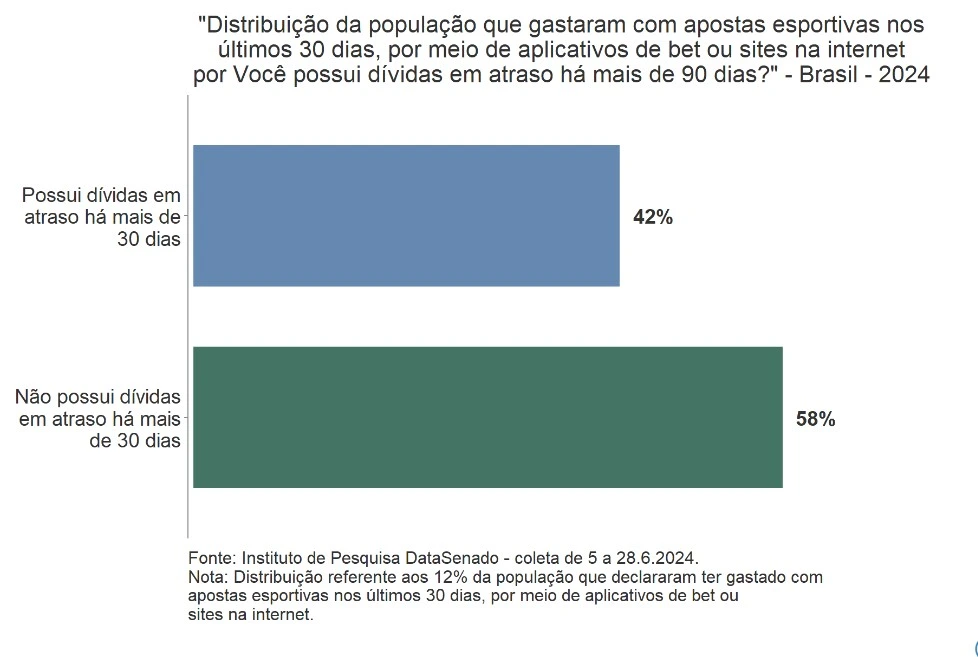

A ascensão das plataformas de apostas – bets – está se firmando como um grave problema social e econômico. De acordo com a pesquisa DataSenado, divulgada no fim de 2024, 42% dos brasileiros que apostaram em esportes estavam endividados, o que representa mais de 20 milhões de pessoas com mais de 16 anos. A maior parte dos entrevistados possuía contas em atraso há mais de três meses.

Além do endividamento, os efeitos da ludopatia (transtorno psicológico caracterizado pela compulsão em jogos de azar) começaram a se manifestar de forma preocupante nos dados da Previdência Social. Um estudo recente divulgado pelo Intercept Brasil indicou que o número de benefícios concedidos pelo INSS devido à ludopatia (dependência em apostas) aumentou mais de 2.300% entre junho de 2023 e abril de 2025. Foram 276 auxílios-doença nesse período, a maioria destinada a pessoas entre 30 e 39 anos, que estavam formalmente empregadas e afastadas por incapacidade temporária.

“Certamente, esse dado revela uma faceta ainda pouco debatida da crise das apostas, o impacto direto na capacidade de trabalho e na saúde mental de indivíduos em idade produtiva”, destaca Caren Benevento, sócia da Benevento Advocacia e pesquisadora do Grupo de Estudos do Trabalho (Getrab) da Faculdade de Direito da USP. “Em conclusão, estamos diante de um problema que rapidamente transita do nível individual para o contexto corporativo.”

Endividamento + Apostas – Educação

Segundo ela, o comportamento financeiro caótico, impulsionado pela facilidade de acesso às apostas e pela deficiência na educação financeira, tem gerado efeitos palpáveis dentro das organizações. “Em síntese, o aumento no número de trabalhadores que buscam adiantamentos salariais, empréstimos consignados ou renegociação de dívidas é um indicativo claro de que o problema está se espalhando e impacta as estruturas laborais“, afirma. “E, frequentemente, a responsabilidade de lidar com os efeitos colaterais de um vício digital recai sobre as empresas sem que estas estejam preparadas”.

A advogada destaca a importância de as empresas expandirem sua responsabilidade social, sem ultrapassar os limites institucionais, afirmando que elas devem, ao mesmo tempo, reavaliar suas políticas internas e implementar práticas que promovam o bem-estar financeiro e emocional dos colaboradores. Por fim, Caren também ressalta a necessidade de um debate regulatório, apontando que plataformas de apostas atuam com grande influência sem responsabilidades claras sobre seus impactos, o que resulta em custos que recaem sobre a sociedade e as empresas, representando um risco jurídico e financeiro significativo.

CCX: Credit and Collection Experience

A segunda edição do CCX, programada para o dia 29 de julho de 2025, na cidade de São Paulo, será um importante espaço de discussão e reflexão sobre a Lei do Superendividamento, que completou quatro anos de vigência. Durante o evento, especialistas e representantes de diversas áreas se reunirão para analisar os impactos da lei e os desafios que ainda persistem.

Serão abordadas questões como a eficácia das medidas protetivas, a educação financeira da população e a necessidade de políticas públicas mais robustas. A ideia é promover um debate amplo e construtivo, que permita identificar caminhos para a mitigação do superendividamento e a promoção de uma cultura de consumo mais consciente. Saiba mais: CCX – Credit and Collection Experience.