O consumo de luxo sempre teve como base o atendimento personalizado, a experiência de excelência e a alta qualidade de produtos e serviços. Agora, um novo pilar passa a fazer parte dessa jornada de compra: a Inteligência Artificial.

Segundo a 12ª edição do True-Luxury Global Consumer Insights, estudo realizado pelo Boston Consulting Group (BCG) em parceria com a fundação Altagamma, 87% dos consumidores usam ferramentas de IA generativa pelo menos semanalmente em suas vidas pessoais, sendo que 39% delas usam a tecnologia diariamente. E o hábito não está restrito aos mais jovens. Mesmo entre os Boomers (consumidores nascidos entre 1946 e 1964), mais da metade usa essas ferramentas com frequência semanal ou maior.

Desse universo, 79% já usaram IA generativa para pesquisar produtos ou experiências de luxo. E o tipo de busca é diferente do que se via com mecanismos de busca tradicionais. Além de informações de produto e preço, o consumidor está pedindo recomendações, comparações e sugestões dentro da própria conversa com a ferramenta.

“A Inteligência Artificial e a IA generativa serão uma das inovações duradouras da indústria do luxo. Definitivamente não é um experimento como o metaverso ou os NFTs, que investigamos nos últimos anos”, afirma Guia Ricci, managing diretor e sócia do BCG Milão. “A única comparação relevante aqui é com a chegada do digital, como o online rompeu o modelo tradicional de varejo e transformou por completo a jornada do consumidor.”

IA é mais influente que creators

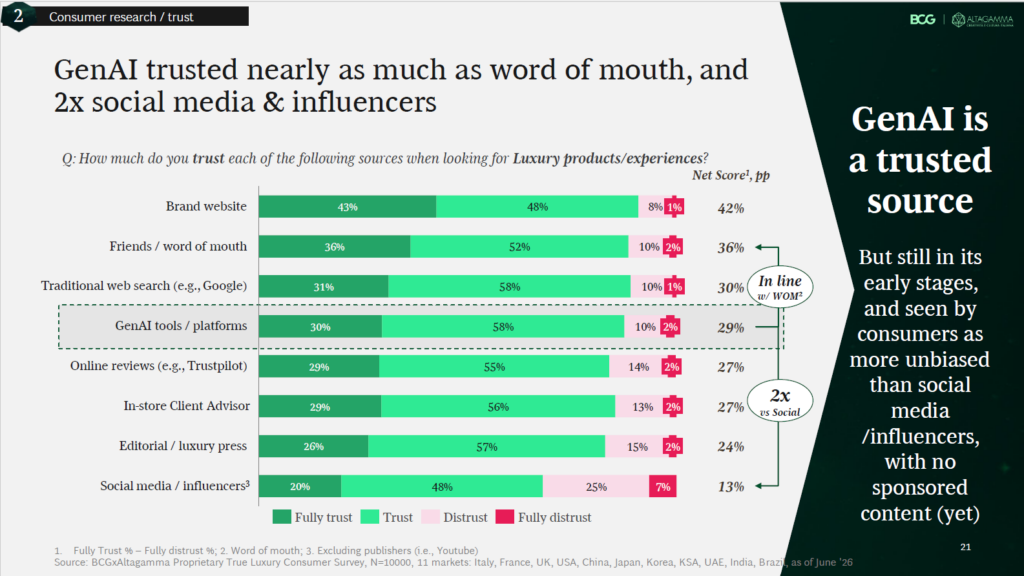

O nível de confiança dos consumidores de luxo depositado na IA reforça essa leitura. O índice líquido de confiança do consumidor nas ferramentas de IA generativa é de 29 pontos percentuais, segundo o estudo. Trata-se de um valor próximo aos 36 pontos do “boca a boca” entre amigos, e mais do que o dobro dos 13 pontos atribuídos a redes sociais e influenciadores. Só o site oficial da marca é considerado mais confiável, com 42 pontos.

“O consumidor vê essas ferramentas como mais neutras e sem vieses do que as redes sociais e influenciadores. Uma vez que não são patrocinadas e as marcas ainda não estão impulsionando seus conteúdos na IA”, explica Ricci.

Ao testar cenários concretos – como uma bolsa desenhada com ajuda de IA, uma mensagem de um consultor de vendas escrita por algoritmo ou um atendimento de pós-venda feito por chatbot –, a pesquisa encontrou um consumidor mais aberto do que a indústria costuma supor: 62% já esperam que marcas de luxo usem IA nesses processos. Ainda, 83% mantêm uma percepção positiva da marca mesmo sabendo que a IA foi usada, e 77% afirmam que continuariam comprando.

Alguns casos de uso não encontram resistência por parte dos consumidores, como pós-venda, experimentação e design de produto. As exceções ficam concentradas em bolsões específicos. Sobretudo entre consumidores Boomers nos Estados Unidos e na Europa, mais reticentes quando o uso de IA envolve campanhas publicitárias ou mensagens personalizadas de um consultor de vendas.

Loja física segue como canal-chave

Foto: Reprodução/LinkedIn.

As categorias mais pesquisadas por IA, proporcionalmente à fatia que ocupam no mercado, são bolsas e artigos de couro e relógios, seguidos por viagens e hospitalidade.

No entanto, apesar do uso da tecnologia, a consultoria não prevê uma mudança relevante na preferência de canais desse público.

Tradicionalmente, o consumo de luxo sempre estava associado à experiência física. É na loja da grife onde o cliente encontra um atendimento personalizado, exclusivo, além de uma jornada sensorial e cuidadosamente pensada para transmitir os valores e a qualidade da marca.

“A loja física continuará sendo um canal-chave para a compra de itens de luxo”, destaca Guia Ricci. “Claro, acompanhamos mudanças em demais canais, como o online. Mas a IA generativa cumpre outros papeis na jornada do cliente, como nas fases de descoberta, pesquisa e pós-venda. A loja física se mantém como o principal canal de vendas, com entre 70% e 75% de share entre as categorias.”

Consumidor pronto, marcas atrasadas

Se o consumidor de luxo já naturalizou a presença da IA em sua jornada de compra, o mesmo não vale para as empresas do setor. Segundo levantamento do BCG com mais de 1.250 companhias globais, sendo 49 delas do setor, cerca de 60% das empresas de moda e luxo ainda estão em estágio emergente de maturidade em IA.

“A realidade é que as empresas de luxo estão ficando para trás”, afirma Ricci. Para a executiva, o caminho é começar pelos usos de IA que combinam maior impacto no negócio com menor resistência do consumidor – como pós-venda, personalização e desenvolvimento de produto. Para, assim, avançar para frentes mais sensíveis, como campanhas publicitárias e atendimento consultivo.

O estudo deixa claro que a distância entre o comportamento do consumidor e a resposta das marcas de luxo é, hoje, mais uma questão de ritmo corporativo do que de resistência do público.

Novo ritmo de crescimento

Foto: Reprodução/LinkedIn.

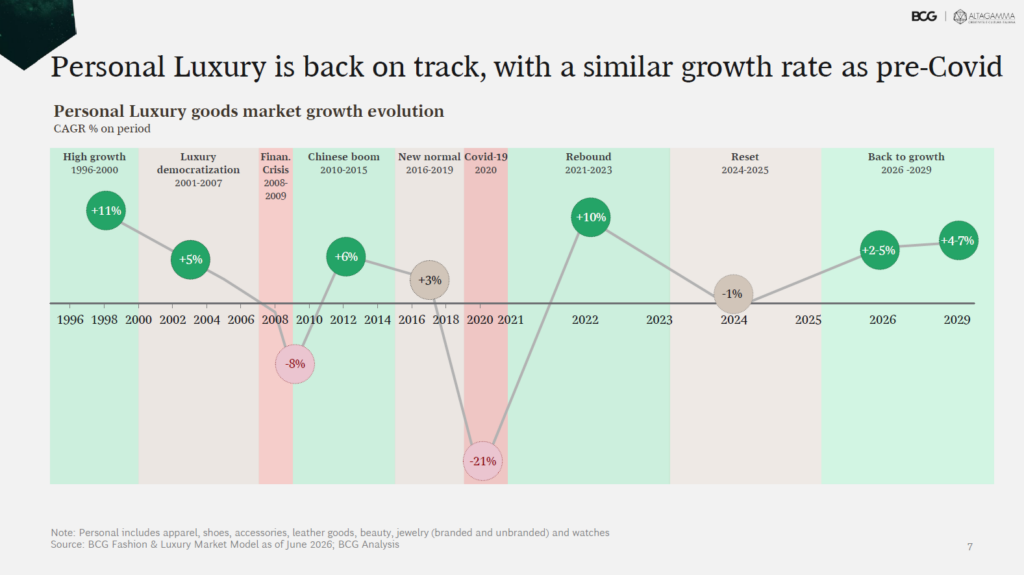

Esse cenário acontece em um momento em que o mercado global de luxo volta ao estado de crescimento, sustentado por uma base mais equilibrada de consumidores.

Segundo o estudo, o mercado global de luxo recuou, em média, 1% ao ano entre 2023 e 2025. Agora, a projeção do BCG é de expansão entre 2% e 5% em 2026, acelerando para uma taxa composta de 4% a 7% ao ano até 2029.

Trata-se de um patamar equivalente ao “novo normal” observado entre 2016 e 2019, antes da pandemia da Covid-19. “O crescimento voltou, mas a partir de uma base bem mais saudável”, resume Filippo Bianchi, managing diretor e sócio sênior do BCG Milão.

Segundo o executivo, a fatia de consumidores “aspiracionais” – ou seja, aqueles que compram itens de luxo eventualmente, mas não têm patrimônio para sustentar um consumo recorrente – historicamente respondia por cerca de 70% do mercado. Agora, a expectativa do BCG é que essa participação recue para perto de 50%, equilibrando-se com o topo da pirâmide.

Ao mesmo tempo, a fatia de compradores únicos deve cair de 60% para 40% da receita, à medida que as marcas investem em relacionamento de longo prazo. Além disso, o consumo deve migrar de categorias tradicionais de vestuário e acessórios para experiências e estilo de vida. Assim, itens pessoais de luxo passam a representar 60% receita – valor que antes era de 80%.

Quem são os consumidores de luxo

No topo da pirâmide, estão os chamados Top Tier. Segundo o estudo, são os consumidores que gastam mais de € 50 mil por ano em luxo, com média de € 420 mil anual. Esse grupo cresceu a uma taxa composta de 8% ao ano entre 2015 e 2025, ampliando a sua fatia do gasto total de 14% para 24%, uma vez que foram blindados dos ciclos econômicos.

Já a camada do meio da pirâmide é representada pelos chamados Absolute. Eles representam uma espinha sólida, com crescimento de valor consistente ano a ano. Esse grupo deve ter um crescimento de 3% nos gastos no setor.

Já a base da pirâmide, de consumo aspiracional, foi a peça que gerou a virada desse ano. Depois de uma queda de um dígito em 2025, o BCG projeta crescimento de 1% para os aspiracionais em 2026.

Preço é barreira para consumo

A rejeição a preços não é um comportamento restrito apenas aos consumidores aspiracionais. Segundo a pesquisa, 70% dos consumidores de luxo afirmam ter deixado de comprar uma marca de luxo, uma ou mais vezes, por sentir que o preço havia subido além do que consideravam justificável.

“Isso deixa claro que o aumento de preços no mercado como um todo chegou a um limite que o consumidor não está mais disposto a suportar”, afirma Guia Ricci, sócia do BCG.

A boa notícia para as marcas, segundo a executiva, é que esses consumidores não desaparecem. Mais da metade permanece dentro do próprio setor de luxo, seja comprando outro item da mesma marca, migrando para um concorrente ou trocando de categoria. Sem, no entanto, desistir do consumo de luxo como um todo. Para Ricci, cabe às marcas revisar sua estratégia de precificação e a grade de produtos, categoria por categoria.

A logo perde relevância

Se o preço ganhou peso, outros dois elementos historicamente centrais no luxo perderam força: o logotipo e a figura do diretor criativo. Entre 18 fatores de decisão de compra testados em 12 categorias, design, artesanato e atemporalidade aparecem consistentemente entre os principais motivos de compra. Mas, a visibilidade do logotipo caiu para o último ou penúltimo lugar em praticamente todas as categorias analisadas.

“Há dez anos, o significado do luxo estava muito mais ligado ao logotipo, à visibilidade, ao status”, aponta Guia Ricci. “Hoje, o principal motivo que o consumidor nos dá para explicar o que é luxo está muito mais relacionado a bem-estar, saúde e tempo dedicado às pessoas que ama.”

O mesmo movimento aparece na relação do consumidor com os diretores criativos das marcas. 56% afirmam não saber, ou saber muito pouco, quem ocupa esse cargo nas marcas que compram. A exceção fica por conta do topo da pirâmide. Entre os clientes Top Tier, 68% conhecem o diretor criativo, 25% já compraram de uma marca por causa de uma nova direção criativa, e 15% deixaram de comprar depois de uma troca que não agradou.

“É um sinal importante, especialmente numa era em que a indústria está perdendo alguns de seus grandes nomes. Penso no senhor Armani, no senhor Valentino”, diz Ricci. “É essencial que as marcas expliquem ao consumidor o equilíbrio entre inovação e os valores e códigos que já existem por trás de uma marca.”

A nova moeda do luxo

Apesar das transformações no comportamento de consumo e da chegada da IA no luxo, algumas coisas permanecem como pilares inabalados. A definição ainda é fortemente enraizada na qualidade e no valor a longo prazo.

Porém, o luxo começa a ganhar novas definições. Para os consumidores, não se trata mais da logomarca ou do status que um item de alto padrão, como era há cerca de nove anos. Agora, a moeda de troca do setor está na auto-recompensa, no tempo de qualidade, na saúde e na longevidade.