A fraude é um crime reconhecido no artigo 347 do Código Penal do Brasil. Em suma, a transgressão se caracteriza pelo fato de uma ou mais pessoas modificarem dolosamente (ou seja, de maneira intencional) dados processuais com a intenção de induzir em erro o juiz ou o perito para lograr vantagem no curso da ação judicial.

Na saúde suplementar, a fraude pode ser definida como um ato proposital que infringe as normas cometidas por beneficiário, contribuinte ou prestador de serviço. A finalidade da fraude é sempre a obtenção, para si ou para terceiro, de benefícios indevidos.

Especificamente na área da saúde, as fraudes não param de crescer. O reflexo disso é o aumento do valor dos planos de saúde para consumidor final.

Fraudes no bolso do consumidor

Para termos uma ideia do impacto dos golpes no bolso do consumidor, um estudo publicado pelo Instituto de Estudos da Saúde Suplementar (IESS), realizado pela consultoria Ernst & Young (EY), enumerou que as fraudes e os desperdícios juntos ocasionaram, em todo o ano de 2022, déficits na faixa de R$ 34 bilhões as operadoras de planos de saúde.

Aliás, por conta dessa realidade, estima-se que as receitas das operadoras de planos de saúde tenham sofrido um impacto negativo entre 11% e 12%. Certamente, o rombo fez com que as empresas associadas à Federação Nacional de Saúde Suplementar (FenaSaúde) redobrassem a atenção e adotassem medidas de combate às ações lesivas a todos os beneficiários do sistema de saúde.

As operadoras de planos de saúde promoveram melhorias de gestão, criaram comitês, começaram a usar indicadores de avaliação, aplicaram novos métodos de tecnologia, se valendo da inteligência artificial, mas a impressão é que, quanto mais elas fazem, mais as fraudes crescem.

José Cechin, Superintendente Executivo do IESS, vê com preocupação os números. Ele destaca que os indicativos representam uma intimidação à sustentabilidade do sistema como um todo. Primordialmente porque, sem um combate contínuo, a tendência é que a fraude e o desperdício se alastrem.

Sinistralidade

“Em outras palavras, nos deparamos com um cenário de contraste. Nesse ínterim, de um lado, temos um grande número de beneficiários. São quase 51 milhões de pessoas. E, do outro lado, temos as perdas relacionadas a fraudes e desperdícios, as quais são extremamente significativas. E esses prejuízos impactam a sinistralidade, o desempenho operacional das operadoras e, por fazerem parte dos custos, afetam diretamente o bolso dos pacientes de planos de saúde”, destaca.

A bem da verdade é que, apesar dos esforços permanentes para coibir e prevenir o setor das fraudes, o Brasil enfrenta um grande desafio perante essa temática.

Desafios

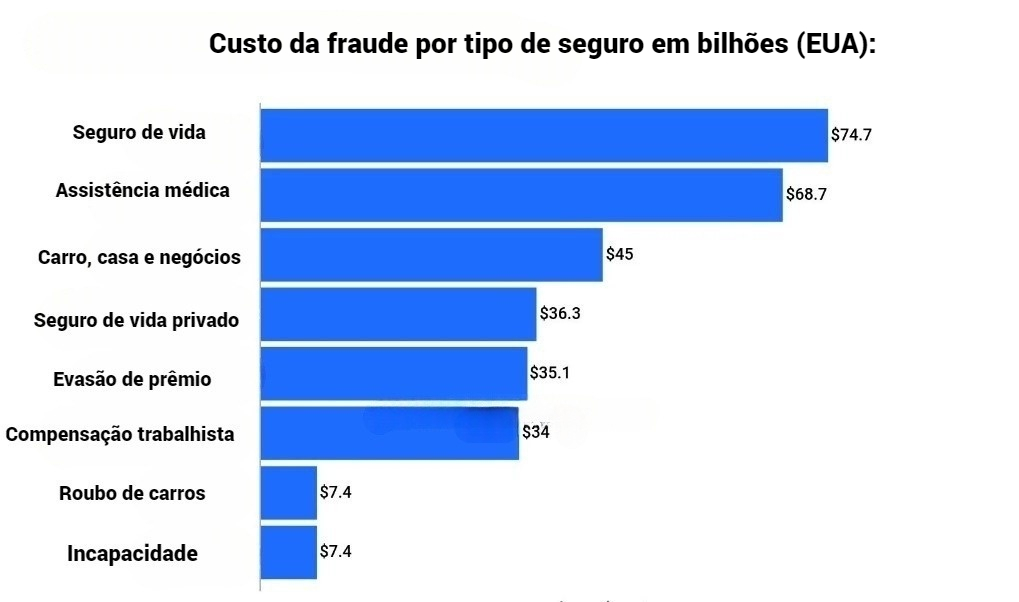

E engana-se quem pensa que o assunto “fraudes na saúde” pertence somente aos brasileiros. Nos Estados Unidos, por exemplo, segundo uma pesquisa da White Collar Crime Research Task Force (WCCRTF), da Universidade Estadual do Colorado, há uma estimativa de US$ 45 bilhões em fraudes de seguros por ano. E, por lá, as fraudes de seguro de vida e de saúde são os tipos mais difundidos de fraude de seguro, custando às empresas US$ 74,7 bilhões a cada ano.

Em suma, os segurados americanos cometem US$ 35,1 bilhões em fraudes que reduzem suas taxas a cada ano. Na prática, todos agem da mesma forma: eles mentem em seus pedidos de seguro. Tudo para obter uma taxa melhor.

E, assim, analogamente, as famílias estadunidenses pagam de US$ 400 a US$ 700 adicionais por ano em prêmios de seguro para ajudar a cobrir o custo da fraude de seguro, de acordo com o FBI. Os dados são da ValuePenguin, consultoria especialista em planos de saúde.

No Brasil, o setor de saúde conta com penetração de 26% na população, com mais de 50 milhões de beneficiários na rede. O segmento apresentou uma média de sinistralidade de 89% em 2022.

Já o setor odontológico detém 16% de penetração, com 30 milhões de beneficiários na rede. O ramo expõe uma sinistralidade média de 42% no mesmo ano. Dentre os principais desafios do setor, estão os reajustes dos planos, alta sinistralidade, envelhecimento da população brasileira, judicialização e segurança jurídica. Ademais, entram na lista de obstáculos os agentes não regulados, além das fraudes e desperdícios, tema da matéria em questão.

Existem diversos tipos de fraudes no setor de saúde suplementar.

Fraudes do beneficiário

Falsificação de informações e/ou documentos; ocultação de condição pré-existente; fornecimento de dados de acesso a terceiros; reembolso duplicado; empréstimo de carteirinha para não-beneficiário.

Prestadores de Serviço

Adulteração de procedimentos; superutilização do plano; reembolso sem desembolso; falsificação de laudos de exames; atendimento ou boleto falso; fracionamento de recibo; empréstimo de matrícula; recebimento de propina; enquadramento forçado em critérios de cirurgia.

Judicialização premeditada; falso coletivo; estipulante fantasia; adulteração de cadastro de beneficiário; prestador fantasma; falso médico ou dentista

Passado – Presente – Futuro

Ao avaliar o tema, o IESS entende que ao longo dos anos, no Brasil, ocorreram mudanças profundas sobre a forma como as fraudes são praticadas. Na avaliação de José Cechin, no passado, havia uma incidência significativa de fraudes cometidas por meio de atendimentos assistenciais. Ele lembra de um dos episódios mais marcantes, cerca de oito anos atrás, batizado de “Máfia das Próteses“. Nele, vários casos de sobrepreço de insumos, denúncias de cirurgias e uso de dispositivos médicos sem necessidade, ou sem a devida qualidade, expondo os pacientes a riscos graves, foram registrados.

Atualmente, acrescenta o superintendente executivo do IESS, a conduta fraudulenta está mais concentrada em atos administrativos. Para exemplificar, ele cita como os pedidos de reembolso e uso/criação de CNPJs fictícios, para gerar empregados igualmente fictícios. Nesse último, o esquema fraudulento gera um contrato de plano de saúde com uma operadora em situação regular.

O passo seguinte é simular atendimento médico para obter reembolso real. Nessas ocorrências mais recentes, não há envolvimento de beneficiários reais nem de prestadores. “Trata-se de uma operação complexa que só pode ser realizada por uma organização criminosa”.

Saúde sem Fraude

“A gestão das operadoras tem se mostrado mais atenta às fraudes administrativas, mas ainda assim esse tipo de fraude representa um grande desafio. E tal desafio demanda ajuste nas estruturas internas e uso extensivo de tecnologia, incluindo o apoio de inteligência artificial”, comenta Cechin. Ele explica que as enormes transformações vivenciadas pelo setor de saúde suplementar refletem-se também na forma como as fraudes são praticadas, exigindo uma nova abordagem para conter essas práticas.

Há um ano, a FenaSaúde, entidade que representa os principais grupos de operadoras de planos de saúde do país, lançava a campanha Saúde Sem Fraude. Trata-se de uma, iniciativa destinada a esclarecer, informar e orientar os brasileiros quanto às boas práticas e o uso adequado e consciente dos planos de saúde.

Através de uma série de peças de comunicação, como hotsite (www.saudesemfraude.com.br), cartilhas, vídeos e estratégia de relações públicas, a campanha gerou uma grande mobilização das principais entidades de saúde do país e convocou os beneficiários dos planos a reagirem contra práticas fraudulentas. Esse ambiente de convocação deu certo. No último ano, o hotsite da campanha registrou quase 500 mil acessos, sendo o link de denúncia clicado 12 mil vezes.

Golpes Virtuais

E no mês em que a campanha completa um ano, a FenaSaúde lança a terceira cartilha da série, focada em golpes virtuais, que vêm aumentando a cada ano.

Mais de 200 mil registros de golpes por meios eletrônicos foram noticiados no Brasil em 2022, conforme dados do último Anuário Brasileiro de Segurança Pública. Com isso, houve um salto de 65,2% na comparação com o ano anterior. Entre os principais tipos de fraudes online em planos de saúde estão: falso boleto; falsa central de atendimento; propaganda enganosa; e sites falsos.

Vera Valente, Diretora Executiva da FenaSaúde, explica que o principal mérito da campanha Saúde sem Fraude tem sido chamar a atenção da sociedade brasileira para os prejuízos que as fraudes causam ao nosso sistema de saúde, tanto o público, quanto o privado, causam para todos nós, cidadãos.

“Passamos então a ter um esforço coordenado, envolvendo, de um lado, operadoras, prestadores e beneficiários, e, do outro, órgãos de investigação e repressão. A ideia é combater e enfrentar esse problema, que é grave e prejudica, em especial, os usuários. A ação iniciada há apenas um ano já nos deu bons frutos, portanto, continuaremos a seguir esse caminho”, afirma Vera Valente.

Anti-fraudes

As operadoras de saúde mantêm áreas específicas e possuem mecanismos como token e biometria facial para tentar conter a ação de fraudadores. Também investem em tecnologias como Inteligência Artificial para identificação de casos suspeitos.

Em resumo, as operadores de planos de saúde reúnem todos os indícios de crime e encaminham esses dados às autoridades de investigação para adoção das medidas cabíveis.

Sob o mesmo ponto de vista, outro dado que corrobora a intensificação das ações é o levantamento que indica que, nos últimos cinco anos, as associadas à FenaSaúde abriram mais de 4 mil notícias-crime e ações cíveis contra fraudadores de planos médicos e odontológicos no país. Só em 2023 foram 2.042 casos, representando um aumento de 66% em comparação ao ano anterior.

Orientações para o consumidor

Elaine Souza de Oliveira, Consultora da Nova Assist, chama atenção para diversas práticas fraudulentas que devem ser evitadas. Entre elas estão: a utilização de terceiros ou empréstimo de carteirinha, falsa informação de estado clínico, quebra de recibos ou notas fiscais, fornecimento de informações falsas na contratação do plano e solicitação de reembolso de despesas não desembolsadas.

Sobre o reembolso de despesas médicas, Elaine declara que os consumidores devem respeitar as obrigações contratuais e as despesas efetuadas pelo beneficiário de acordo com o artigo 12 da Lei nº. 9.656/1998. “Solicitar reembolso de despesas médicas que estejam dentro das diretrizes estabelecidas não configura crime, mas sim um direito importante para os pacientes, garantindo assim a liberdade de escolha do profissional e estabelecimento de saúde”.

A operadora deve informar de forma clara e acessível os procedimentos que o consumidor pode utilizar. O plano de saúde deve garantir ainda que o valor devido para reembolso não seja menor do que seria pago diretamente ao prestador de saúde. Caso o procedimento não esteja no Rol de Procedimentos da ANS, a operadora não terá obrigação de realizar o reembolso.

“Analogamente à ausência de política de reembolso, a legislação autoriza o reembolso em casos específicos, como a falta de profissional ou estabelecimento de saúde credenciado e disponível no município, impossibilidade de transporte até uma cidade com prestador ou necessidade de atendimento de urgência ou emergência”, explica Elaine.

Por fim, tanto os usuários quanto os prestadores de serviços de saúde devem agir de acordo com as normas estabelecidas, evitando práticas fraudulentas e buscando a regularização de eventuais problemas junto à ANS.

A Era do Diálogo

O tema “A saúde nas alturas: precisamos repensar a saúde privada no Brasil” será trabalhado em A Era do Diálogo de 2024. O encontro está na 12ª edição e tem por objetivo unir vozes para moldar o futuro das relações entre empresas, órgãos reguladores e o consumidor.

Em síntese, a Era do Diálogo é um espaço único para reunir diversas pessoas a fim de fortalecer a compreensão mútua e encontrar soluções colaborativas para os desafios enfrentados tanto em nível individual quanto coletivo. Saiba mais em: A era do dialogo

O evento está programado para acontecer no dia 7 de maio, no Hotel Renaissance, em São Paulo/SP.