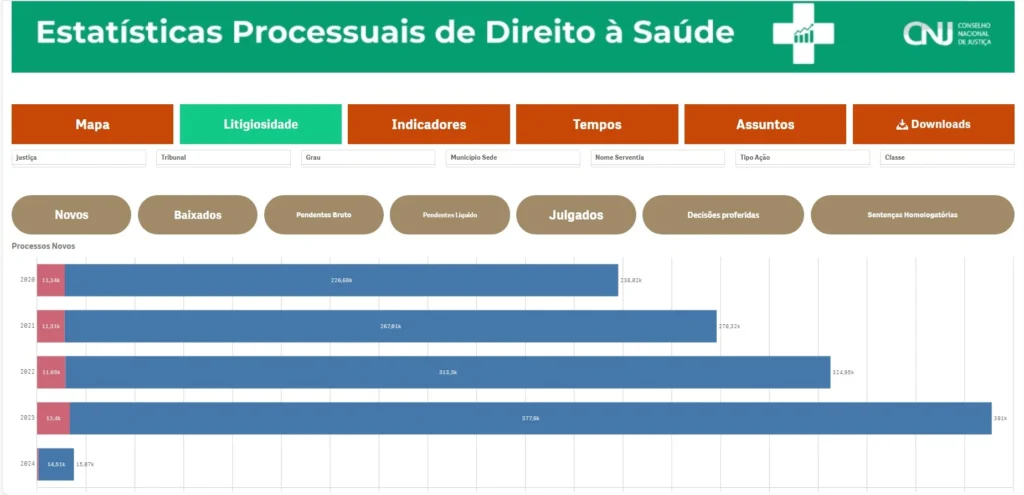

No Brasil, a judicialização na saúde só vem crescendo. Em 2020, foram 238 mil processos novos. Já em 2021, 278 mil.

Por sua vez, no ano de 2022, foram 324 mil novas ações. E, no ano passado, 391 mil, sendo que deste montante, 122 mil, aproximadamente, foram contra planos de saúde.

Neste ano, até o momento, foram contabilizadas 15 mil ações judiciais. Dessas, a extensa maioria (14,51mil) foram de processos individuais. E 559 de ações coletivas. Os números estão nas Estatísticas Processuais de Direito à Saúde, do Conselho Nacional de Justiça (CNJ).

Tempo de tramitação

O tempo médio de tramitação, dos processos até a baixa do julgamento, é de 374 dias.

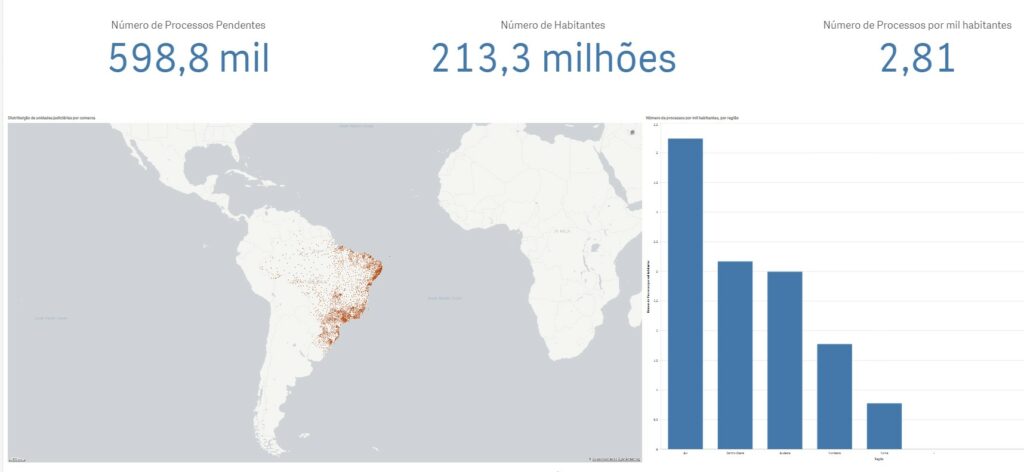

Hoje, o número de processos pendentes de análise é de 598.800. Segundo cálculos do Conselho Nacional de Justiça, são, em média, 2,81 mil processos por cada mil habitantes.

Na visão de Lucas Migioli, sócio-fundador do M3BS Advogados e membro das Comissões Especiais de Estudos de Compliance da OAB-SP, a saúde suplementar, atividade que envolve a operação de planos e seguros privados de assistência médica à saúde, está em frente a um dos maiores obstáculos dos últimos anos. Isso porque a judicialização, juntamente com as fraudes e os desperdícios no setor, somou um rombo na casa de R$ 34 bilhões em 2022. O montante diz respeito a 12,7% dos R$ 270 bilhões faturados pelas empresas.

Em efeito bumerangue, o prejuízo impacta diretamente os beneficiários dos planos de saúde. Juntos, os planos de saúde tiveram um aumento de 11,52% . A informação está no relatório ANS Pricing X-Ray, do BTG Pactual. Segundo a pesquisa, a Unimed teve uma majoração de preços na casa de 13,%. Por sua vez, a Hapvida Notredame, 15%. Já a Amil, a Bradesco Saúde e a SulAmerica, respectivamente, tiveram aumentos de 21,2%, 22,6%, e 25,8%.

Os problemas da saúde

No Brasil, as seguintes legislações regem os planos e seguros saúde: Código de Defesa do Consumidor (Lei nº 8.078/90), Lei nº 9.656/98, Lei nº 10.185/01, Código Civil (Lei nº 10.406/02) e pelas normas expedidas pela Agência Nacional de Saúde Suplementar (ANS) – Lei nº 9.961/2000.

Em consonância com essas normas, as operadoras de saúde disponibilizam ao consumidor diversas opções de contrato, alguns com dimensão mais amplas e outras mais restritas.

Os contratos com mais abrangência, naturalmente, concedem aos beneficiários maior variedade na rede de prestadores de serviços, incluindo médicos e hospitais afiliados, especialmente para procedimentos especializados ou tratamentos em outras localidades. Por outro lado, os contratos com menor cobertura oferecem menor diversidade, permitindo ao consumidor um acesso menos amplo aos serviços de saúde.

Ao avaliar as opções de contrato de saúde, é essencial considerar fatores como histórico médico, idade, estilo de vida e necessidades familiares. Recomenda-se analisar cuidadosamente as informações fornecidas pelas operadoras de saúde, verificando as coberturas, limitações, exclusões e regras de reembolso.

Reembolsos cirúrgicos

Entre os maiores casos de judicialização na saúde, estão os reembolsos.

A operadora de plano de saúde é obrigada a proceder ao reembolso nos casos de urgência ou emergência ou quando não for possível a utilização dos serviços próprios, contratados, credenciados ou referenciados por ela, conforme o artigo 12, inciso VI, da Lei nº 9.656/1998.

O reembolso deve ser realizado nos limites das obrigações contratuais e consoante as despesas efetuadas pelo beneficiário.

Neste aspecto, os reembolsos cirúrgicos vêm ganhando holofotes. Pacientes realizam procedimentos após a prévia aprovação, apenas para o convênio recusar o reembolso das despesas, o que se torna cada vez mais comum.

Assim, Rodolfo Damasceno, especialista em estratégias de autorizações cirúrgicas, os reembolsos em casos de cirurgia representam uma parte essencial dos serviços prestados pelos planos de saúde.

“Tudo porque, antes de realizar uma intervenção cirúrgica, os pacientes costumam obter uma prévia autorização do convênio, visando garantir a cobertura financeira para o procedimento. No entanto, há muitos casos em que, mesmo com a aprovação prévia, as seguradoras se recusam a reembolsar as despesas, deixando os pacientes em uma situação delicada”, revela Rodolfo.

Os motivos para as operadoras recusarem a reembolsar os procedimentos cirúrgicos são vários. “Em alguns casos, as seguradoras procuram maneiras para economizar recursos, mas acabam por prejudicar os segurados ao adotar essa filosofia”.

Consumo x Contrato

Por outro lado, é obrigação dos beneficiários familiarizar-se com as cláusulas contratuais do plano de saúde. Muitas vezes, a recusa está relacionada a interpretações específicas dos termos do contrato. “Em suma, o paciente deve buscar esclarecimentos com o convênio caso haja dúvidas sobre as condições de reembolso. Se houver recusa, o consumidor deve requerer explicações por escrito e se preparar para contestar qualquer alegação apresentada pela seguradora”.

Para qualquer procedimento médico que envolva reembolso, o mais adequado é se certificar e manter uma documentação detalhada e completa de todo o processo. “Isso inclui a aprovação prévia, notas médicas, recibos, e qualquer comunicação por escrito com a seguradora. Quanto mais informações fornecidas, mais forte será o caso”, pontua Rodolfo Damasceno.

Vale lembrar que muitos planos de saúde oferecem a opção de recurso administrativo em caso de recusa de reembolso. No entanto, o paciente deve ter ciência em relação aos prazos e requisitos para iniciar esse procedimento.

Seleção de risco

“Ninguém pode impedir que o consumidor participe de planos privados de assistência à saúde, em decorrência da sua idade ou condição de pessoa portadora de deficiência”, segundo o artigo 14 da Lei nº 9.656/1998.

Contudo, quantos não são os casos em que o consumidor entra em contato, realiza a cotação, se submete a proposta e o resultado é a negativa de aceite da operadora? Quantos desses consumidores não são surpreendidos com a falta de justificativa clara de sua recusa?

Segundo a Lei nº 9.656/98 da Agência Nacional de Saúde Suplementar – ANS, podem ser incluídos no plano de saúde empresarial os funcionários vinculados à empresa contratante, seus dependentes legais, como cônjuges e filhos, e também os agregados, desde que haja previsão contratual para tal. É importante ressaltar que a inclusão deve obedecer aos critérios estabelecidos pelas normas, garantindo a igualdade de tratamento e acesso aos serviços de saúde para os beneficiários do plano.

Interrupção de tratamento médico

A ANS determina que as operadoras de saúde só podem rescindir um contrato apenas quando houver justo motivo, como inadimplência ou fraude cometida pelo consumidor. “Se o consumidor estiver em tratamento, a operadora deve assegurar a continuidade dos cuidados assistenciais até a alta médica, como decidiu o Superior Tribunal de Justiça (STJ) no Tema Repetitivo 1.082.

“O plano de saúde, mesmo após o exercício regular do direito à rescisão unilateral de plano coletivo, deverá assegurar a continuidade dos cuidados assistenciais prescritos a usuário internado ou em pleno tratamento médico garantidor de sua sobrevivência, ou de sua incolumidade física, até a efetiva alta, desde que o titular arque integralmente com a contraprestação devida”, informa Lucas Miglioli.

A decisão consta no Recurso Especial 1.846.123-SP, de relatoria do ministro Luis Felipe Salomão (2ª Seção, unanimidade, DJe 1º/8/2022).

Elegibilidade

Outra questão diz respeito à elegibilidade. A expressão, em termos de planos de saúde, diz respeito às condições e parâmetros fixados pela administradora do plano. Esses princípios, portanto, norteiam, quem pode se tornar beneficiário e receber cobertura médica por meio do plano. É um termo muito utilizado nesse mercado, e indica que uma pessoa pertence à uma entidade de classe, associação ou ainda a algum sindicato.

A elegibilidade, portanto, só é utilizada na contratação de planos de saúde por adesão, já que para fazer um plano de saúde na condição de pessoa física ou jurídica, não é necessário pertencer a nenhuma associação ou entidade. Nesses casos, a comprovação de elegibilidade pode ser solicitada a qualquer tempo, “especialmente porque a operadora está sujeita à penalidade de multa pela ANS, caso mantenha beneficiários ativos sem o vínculo exigido pela legislação”.

Por fim, é necessário que todos os atores envolvidos, incluindo os planos de saúde, profissionais da área, consumidores beneficiários, autoridades reguladoras e o próprio sistema judiciário, colaborem para que nenhum dos lados saia prejudicado. “O sistema judiciário deve estar preparado para garantir a justiça e a integridade do sistema de saúde suplementar”, segundo Lucas Miglioli.

Evento A Era do Diálogo

O tema “A saúde nas alturas: precisamos repensar a saúde privada no Brasil” será trabalhado no evento A Era do Diálogo de 2024, que está na 12ª edição. Programado para acontecer no dia 7 de maio, no Hotel Renaissance, em São Paulo, o objetivo do evento é unir vozes para moldar o futuro das relações entre empresas, órgãos reguladores e o consumidor.

Assim, A Era do Diálogo é um espaço único para reunir diversas pessoas a fim de fortalecer a compreensão mútua e encontrar soluções colaborativas para os desafios enfrentados tanto em nível individual quanto coletivo. Saiba mais em: A era do dialogo