Em um cenário de ampliação da oferta de produtos financeiros, maior acessibilidade ao crédito e crescente endividamento, a educação financeira se tornou um tema de grande importância. Contudo, no Brasil ainda há desafios significativos a serem superados. Muitas pessoas carecem de informações básicas sobre finanças pessoais. Entre elas, a importância do planejamento orçamentário, a gestão de dívidas e a compreensão das taxas de juros. Tudo isso junto contribui para a perpetuação de ciclos de endividamento.

Prova disso está na 17ª edição da pesquisa Observatório Febraban, realizada pelo Instituto de Pesquisas Sociais, Políticas e Econômicas (IPESPE) para a entidade. O documento revela que a maioria dos brasileiros (55%) compreende pouco (40%) ou nada (15%) sobre educação financeira. Entretanto, os consumidores reconhecem a importância do tema. Em suma, 55% afirmam dedicar bastante atenção ao tema. Já 20% dos entrevistados dedicam pouca atenção ao acompanhamento e controle das finanças pessoais.

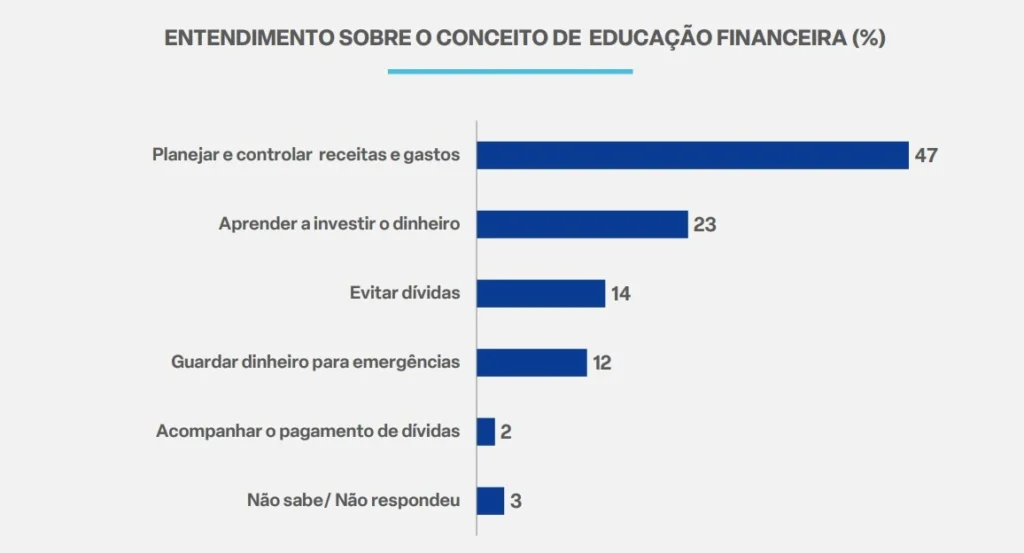

Para cerca de 47% da população brasileira, o conceito de educação financeira está relacionado, sobretudo, à gestão do orçamento doméstico. Isso envolve o planejamento e o controle das receitas e despesas. Aspectos que dizem respeito à administração e formação de patrimônio, proteção contra imprevistos e estratégias de investimento têm menor evidência nas respostas obtidas. O aprendizado sobre como investir o dinheiro foi mencionado por 23% dos entrevistados. Evitar dívidas foi citado por 14%. A importância de reservar dinheiro para emergências foi assinalada por 12%. E apenas 2% associam educação financeira ao monitoramento do pagamento de dívidas.

Um retrato dos endividados

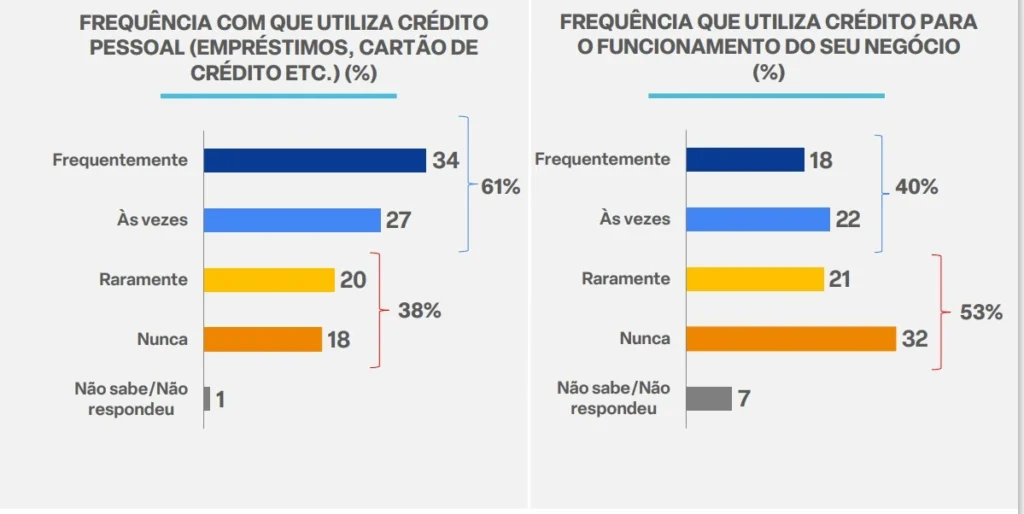

Um total de 39% dos respondentes declara estar atualmente endividado. Entre estes, 23% acreditam que terminarão 2025 com um nível de endividamento maior do que no final do ano passado. Ao passo que 48% esperam conseguir reduzir sua dívida. A pesquisa da Febraban revela ainda que a maioria dos entrevistados (61%) utiliza frequentemente (34%) ou às vezes (27%) algum meio de acesso a crédito, como cartão de crédito, empréstimos ou outros. A maior parte da população faz uso de pelo menos um produto financeiro, com destaque para o cartão de crédito (66%).

Ao mesmo tempo, seis em cada dez entrevistados (61%) afirmam ter o hábito de poupar ou investir quando possível. Quase um terço (29%) menciona espontaneamente não ter condições financeiras de poupar ou investir, mas expressa que o faria se pudesse.

Dívidas e saúde mental

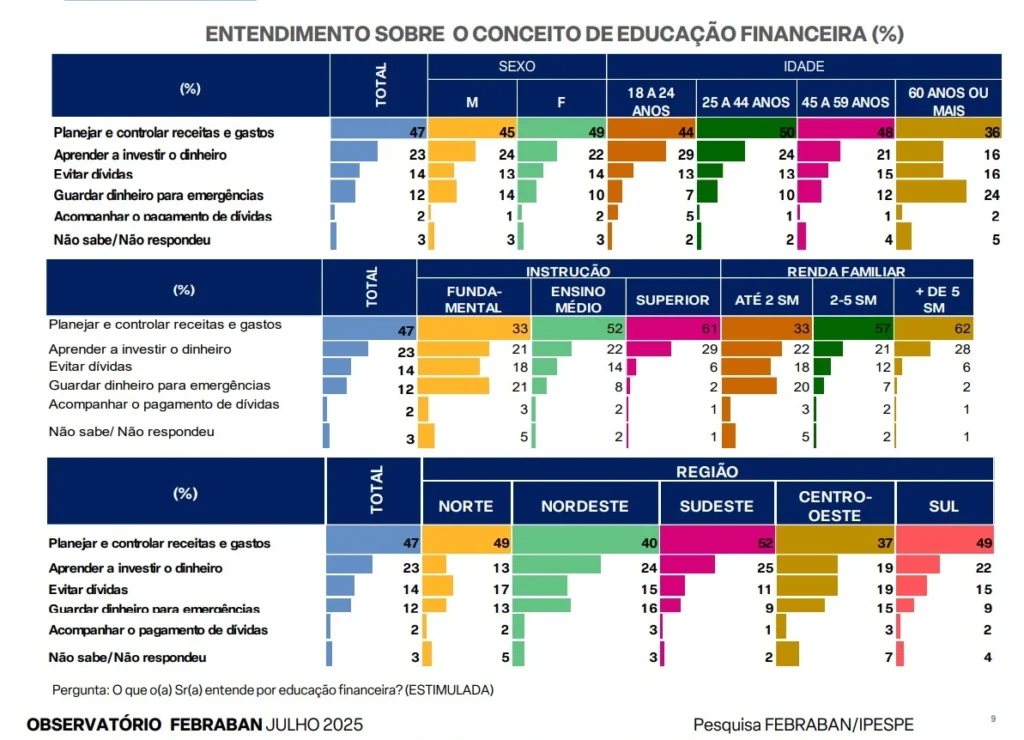

O impacto do endividamento na saúde mental se configura como outra dimensão importante além das questões financeiras. Entre os brasileiros que relatam ter dívidas, 77% afirmam que o endividamento influencia sua saúde emocional ou qualidade de vida. O entendimento dos brasileiros sobre educação financeira varia significativamente conforme perfis sociodemográficos e regiões. O controle e planejamento de gastos é o principal aspecto associado ao tema, com 47% de menções, sendo mais frequente entre pessoas com ensino superior (61%) e renda acima de 5 salários mínimos (62%). Regionalmente, o Sudeste se destaca com 52%, enquanto o Nordeste apresenta 40%.

A associação entre educação financeira e aprendizado sobre investimento, totalizando 23%, é maior entre os jovens (29% na faixa de 18 a 24 anos) e entre os mais escolarizados e com maior renda. A ênfase em evitar dívidas, citada por 14%, é maior entre aqueles com ensino fundamental e renda de até 2 salários mínimos. O acompanhamento do pagamento de dívidas é mencionado por apenas 2% no geral, aumentando para 5% na faixa de 18 a 24 anos.

Bets e endividamento

Sobre as apostas online, o levantamento indica que 81% da população considera o efeito das bets nas finanças familiares negativo, com 37% dos entrevistados relatando experiências diretas ou indiretas prejudiciais. Antonio Lavareda, sociólogo e presidente do Conselho Científico do IPESPE, destaca a relação entre educação financeira e endividamento, enfatizando que a desorganização financeira aumenta o risco de inadimplência. “Muitos brasileiros têm uma visão limitada do conceito de educação financeira, associando-o principalmente à gestão do orçamento doméstico, enquanto áreas como gestão de patrimônio e estratégias de investimento são menos abordadas.”

A pesquisa revela que a educação financeira desempenha um papel fundamental na ampliação da consciência acerca de fraudes e tentativas de fraudes. Ela abrange a percepção dos brasileiros em relação a esses crimes, evidenciando que 39% dos brasileiros relatam terem sido vítimas de algum tipo de golpe ou tentativa de golpe envolvendo suas contas bancárias. Ademais, o levantamento também aponta quais são os golpes mais comumente praticados.

Canais digitais e informação

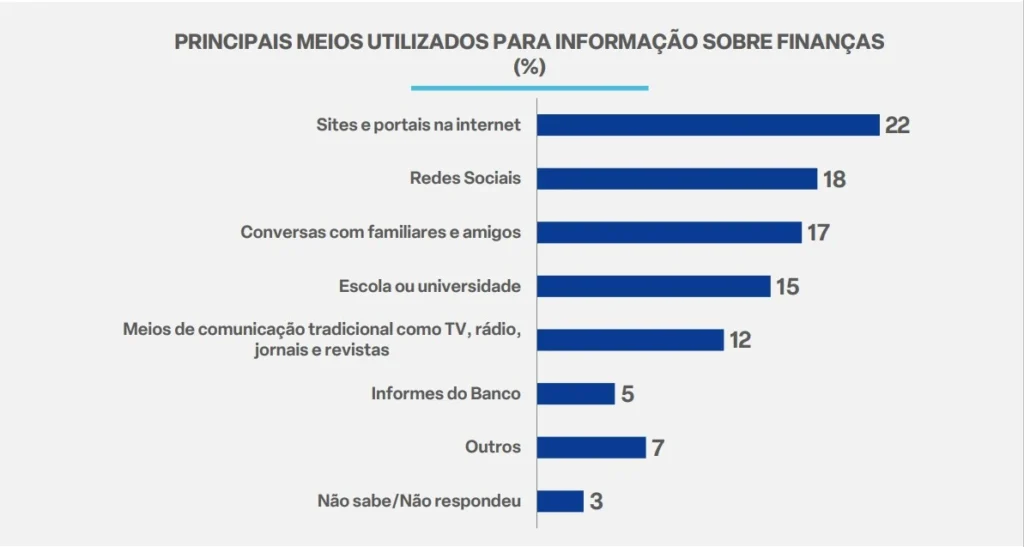

Sobre educação financeira no Brasil, os canais digitais se destacam como os campeões de audiência, ocupando impressionantes 40% da preferência dos brasileiros quando o assunto é buscar informações nesse campo. Dentre eles, 22% recorrem a sites e portais na internet, enquanto 18% mergulham nas redes sociais, verdadeiros reinos de troca de ideias e experiências.

Em segundo lugar, as conversas informais com familiares e amigos também desempenham um papel crucial, sendo mencionadas por 17% dos entrevistados. É ali, entre um café e outro, que as dicas financeiras são compartilhadas, revelando segredos e estratégias valiosas. Em seguida, a escola e a universidade aparecem como fontes de conhecimento, com 15% das menções, formando a base educacional de muitos.

Os meios de comunicação tradicionais, como televisão, rádio, jornais e revistas, ainda têm seu espaço, sendo citados por 12% dos participantes da pesquisa. Por outro lado, as comunicações emitidas pelos próprios bancos representam apenas 5%. Além disso, uma gama diversificada de outros meios soma 7%, mostrando que as opções são variadas e acessíveis. Quando se trata de buscar informações mais especializadas sobre finanças, 65% dos respondentes se mostram engajados, dividindo-se entre os que frequentemente (35%) e ocasionalmente (30%) se dedicam a essa busca. Entretanto, um pouco menos de um terço (31%) admite não ter o hábito de procurar esse tipo de informação de forma sistemática, com 20% raramente e 11% nunca se aventurando nesse universo.

Hábitos financeiros

Cerca de 80% dos entrevistados revelam que a gestão de suas finanças é uma preocupação constante, com 56% afirmando sentir uma preocupação intensa e 20% uma preocupação moderada. Em contrapartida, 22% dos participantes admitem não dedicar a devida atenção ao controle financeiro, sendo que 16% se consideram pouco atentos e 6% não se preocupam de forma alguma.

Quando o assunto é segurança e autoconfiança nas ações financeiras, os dados são reveladores:

- Planejamento para pagamentos de dívidas: a confiança aqui é robusta, com 72% dos indivíduos se sentindo seguros. Dentre eles, 39% se consideram totalmente seguros e 33% razoavelmente seguros. Apenas 25% expressam insegurança nesse aspecto.

- Poupar e investir dinheiro: aproximadamente 69% dos entrevistados confiam em sua capacidade de poupança e investimento, sendo que 27% se sentem totalmente seguros e 42% razoavelmente seguros. Em contrapartida, 27% revelam uma sensação de insegurança.

- Planejar o crescimento financeiro: os números são semelhantes, com 68% dos respondentes se sentindo seguros (32% totalmente e 36% razoavelmente), enquanto 30% reconhecem a falta de segurança nesse campo.

No que tange à criação de um orçamento e uso de ferramentas financeiras, 63% se sentem confiantes (28% totalmente e 35% razoavelmente), mas 30% ainda expressam insegurança. Sobre a reserva para compras maiores (como casa, veículo ou moto), a confiança diminui um pouco, com 63% se sentindo seguros (30% totalmente e 33% razoavelmente), enquanto 35% admitiram ter pouca ou nenhuma confiança.

Outros insights da pesquisa

Na crescente preocupação com a saúde financeira, os dados revelam que 63% da população se sente segura em relação à sua reserva para emergências de saúde, com 33% afirmando estar totalmente confiantes e 30% razoavelmente. No entanto, um expressivo 33% demonstra insegurança quanto à sua capacidade de enfrentar desafios financeiros. Paralelamente, as discussões sobre educação financeira em família têm se tornado uma prática comum. Ou seja, 54% dos entrevistados relatam que costumam ou costumavam dialogar sobre o assunto com filhos e adolescentes. E, deste universo, 33% abordam o tema frequentemente, enquanto 21% o fazem ocasionalmente.

Quanto ao hábito de poupar e investir, 61% das famílias brasileiras afirmam reservar recursos sempre que o orçamento permite. Desses, 30% fazem isso com frequência e 31% de forma ocasional. Apenas 10% dos entrevistados indicam não ter esse hábito, enquanto 29% reconhecem que suas condições financeiras não lhes permitem tal prática.

Crédito

Uma proporção de 61% dos entrevistados relata utilizar com frequência (34%) ou ocasionalmente (27%) algum recurso de acesso a crédito, seja por meio de cartão de crédito, empréstimo ou outras modalidades. Um quinto dos participantes afirma recorrer ao crédito raramente, enquanto 18% informam nunca utilizar esse tipo de recurso.

No que diz respeito ao uso de crédito especificamente para o funcionamento dos negócios, 40% dos entrevistados afirmam acessar esse recurso com alguma frequência (18% frequentemente e 22% ocasionalmente). Outros 21% utilizam meios de crédito raramente, e 32% declararam nunca tê-lo utilizado. O uso recorrente de crédito pessoal é mais elevado entre as mulheres (36%), na faixa etária de 25 a 44 anos (37%), e nos grupos com níveis de escolaridade (39%) e renda (40%) mais altos. Vale salientar que o percentual de uso recorrente é inferior entre os indivíduos com 60 anos ou mais (26%). Os dados sobre o uso frequente nas diversas regiões apresentam uma maior homogeneidade. No que diz respeito ao crédito voltado para negócios, a frequência de utilização se distribui de maneira uniforme em praticamente todos os estratos, destacando-se o percentual inferior a 20% entre os indivíduos com 60 anos ou mais (13%).

Golpes e fraudes

Em um cenário alarmante, 39% dos brasileiros relatam já ter sido vítimas de algum tipo de golpe ou tentativa envolvendo suas contas bancárias. Este percentual, que representa um aumento de um ponto em relação a março, é o maior já registrado na série histórica.

Entre as modalidades mais frequentes, a clonagem de cartão ou troca de cartões se destaca. Casos desse tipo atingem 45% dos entrevistados – eles sofreram golpes em junho de 2025. O golpe do WhatsApp, em que criminosos se passam por conhecidos pedindo dinheiro, também cresceu, atingindo 34%, comparado a 28% em março. Além disso, o golpe da central falsa subiu para 31% e o golpe do Pix falso interrompeu uma tendência de queda, alcançando 24%.

A comunicação sobre esses riscos parece estar sendo efetiva. Tanto é que 66% dos entrevistados afirmam ter recebido alertas de seus bancos ou outras instituições financeiras sobre golpes e tentativas de fraudes.

Credit and Collection Experience (CCX)

O nível de endividamento do consumidor brasileiro continua elevado, gerando preocupação entre os consumidores e especialistas do setor financeiro. Esse assunto será tratado no Seminário Credit and Collection Experience (CCX), uma oportunidade valiosa para discutir o futuro do crédito no País.

O CCX ocorrerá no dia 29 de julho em São Paulo. O evento reunirá os principais especialistas do mercado de crédito para debates que prometem trazer insights relevantes sobre a situação atual e as tendências que moldarão o setor nos próximos anos. Os participantes terão a chance de se aprofundar em questões como a regulamentação do setor, a educação financeira dos consumidores e as novas tecnologias que estão revolucionando o mercado.