Os empréstimos consignados são frequentemente solicitados por indivíduos que possuem uma fonte de renda estável e garantida. Entre eles, estão os trabalhadores de empresas privadas, servidores públicos e aposentados. Essas pessoas procuram esse tipo de financiamento devido à facilidade de pagamento, já que descontam as parcelas diretamente da folha de pagamento.

Ademais, é comum que pessoas que enfrentam situações financeiras desafiadoras optem por empréstimos consignados. Isso porque a taxa de juros costuma ser mais baixa em comparação a outras modalidades de crédito. Dessa forma, o consignado atrai tanto aqueles que precisam de recursos para cobrir despesas emergenciais quanto aqueles que desejam investir.

Entretanto, no período de um ano, todas as modalidades de crédito consignado apresentaram aumento nas taxas médias de juros. A informação é do Procon-SP. Para se ter uma ideia, em 365 dias, para aposentados do INSS e servidores estaduais, houve elevação de 0,19 pontos percentuais e 0,10 p.p., respectivamente. Os resultados se apresentam nos contratos com prazo de 12 meses.

Pesquisa sobre consignado

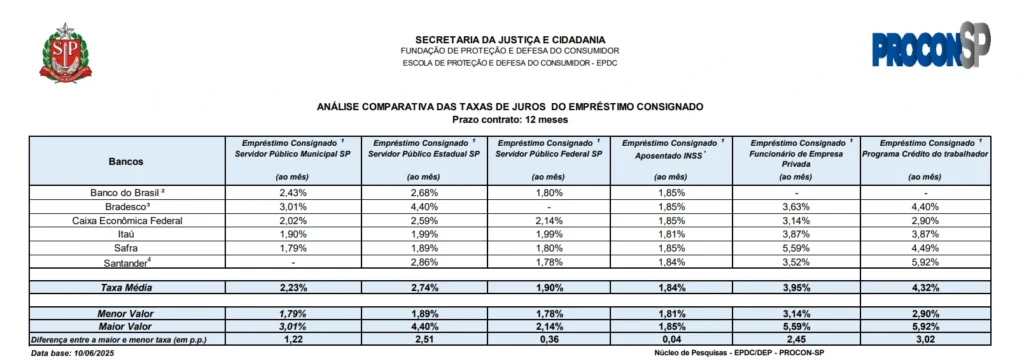

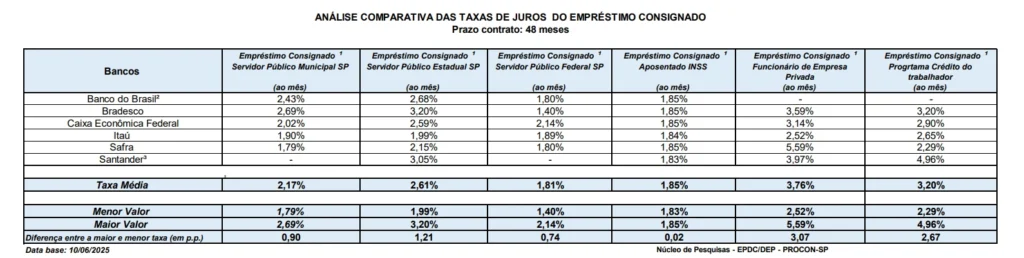

O Núcleo de Pesquisas (NP) da Escola de Proteção e Defesa do Consumidor do Procon-SP consultou seis instituições financeiras que operam no Estado de São Paulo. Os dados obtidos referem-se às taxas máximas praticadas no dia 10 de junho de 2025, tanto para contratos de 12 meses quanto de 48 meses.

A pesquisa mostra que, para contratos de 12 meses, a menor taxa média para aposentados do INSS foi de 1,84% ao mês. Enquanto isso, a mais alta foi de 4,32% ao mês no Crédito do Trabalhador. Em relação aos prazos de 48 meses, os servidores públicos federais apresentaram a menor taxa média (1,81% ao mês). Ao passo que os funcionários de empresas privadas tiveram a taxa mais elevada (3,76% ao mês).

As variações entre as instituições financeiras são significativas. No caso do Crédito do Trabalhador, por exemplo, a diferença entre as taxas para contratos de 12 meses atingiu 3,02 pontos percentuais. A variação foi de 2,90% a 5,92% ao mês. Para os funcionários de empresas privadas, no prazo de 48 meses, essa diferença foi de 3,07 pontos percentuais, com taxas oscilando entre 2,52% e 5,59% ao mês.

Taxas do consignado: fevereiro e junho

Ao comparar com a pesquisa anterior, de fevereiro de 2025, houve uma redução de 0,08 p.p. na taxa média de juros para servidores públicos estaduais nos contratos de 12 meses. Os aposentados do INSS registraram um aumento de 0,04 p.p., enquanto os trabalhadores de empresas privadas tiveram uma queda mais expressiva de 1,00 p.p. Nos contratos de 48 meses, as reduções foram de 0,33 p.p. (servidores estaduais) e 0,53 p.p. (funcionários privados), ao passo que os aposentados do INSS enfrentaram um acréscimo de 0,05 p.p.

Em relação a junho de 2024, os dados indicam um aumento nas taxas médias de juros para os aposentados do INSS e servidores estaduais (12 meses), com aumentos de 0,19 p.p. e 0,10 p.p., respectivamente. Por outro lado, os trabalhadores da iniciativa privada se beneficiaram de uma redução de 0,29 p.p. Para os contratos de 48 meses, houve um aumento nas taxas para os três grupos analisados: 0,10 p.p. para servidores públicos do Estado de São Paulo, 0,20 p.p. para aposentados do INSS e 0,17 p.p. para funcionários de empresas privadas.

Durante o levantamento, algumas instituições financeiras relataram restrições na oferta ou divulgação das taxas. O Banco do Brasil informou que suspendeu 100% dos convênios para crédito consignado privado e os substituiu pelo programa Crédito do Trabalhador. Entretanto, o BB não informou a taxa máxima, pois esta é hiperpersonalizada para cada cliente, levando em conta a perda esperada e o empregador.

Sobre a pesquisa do Procon-SP

A pesquisa do Procon-SP, realizada em junho de 2025, foi iniciada em 2022. Originalmente, ela analisava empréstimos consignados para servidores públicos estaduais de São Paulo, aposentados do INSS e funcionários de empresas privadas. Nesta nova fase, o estudo passou a incluir três novas categorias: servidores públicos municipais de São Paulo, servidores federais do Estado de São Paulo, além da nova modalidade do programa federal Crédito ao Trabalhador, que permite ao trabalhador utilizar até 10% do saldo do FGTS como garantia, assim como 100% da multa rescisória em caso de demissão.

Diante dos dados, o Procon-SP recomenda que os consumidores sempre pesquisem as taxas oferecidas pelos bancos, levando em conta as mesmas condições contratuais, para possibilitar uma comparação adequada. É importante ressaltar que instituições financeiras determinam as taxas de juros para crédito consignado. Elas consideram os seguintes fatores:

- Taxa Selic;

- Risco de inadimplência do tomador;

- Tipo de empréstimo consignado;

- Prazo de contrato;

- Avaliação realizada pelo banco sobre as margens de lucro e custos operacionais, tipo de convênio firmado com a empresa privada;

- Entre outros fatores.

Dicas para o consumidor

A compreensão desses elementos é crucial para que o consumidor possa tomar decisões mais informadas. A taxa Selic, por exemplo, influencia diretamente o custo do crédito, ao determinar o nível básico de juros na economia. Por exemplo, quando a Selic está alta, as taxas de juros para empréstimos e financiamentos tendem a subir, tornando o crédito mais caro.

As instituições financeiras avaliam o risco de inadimplência do tomador através de análises de crédito, que consideram a pontuação de crédito, o histórico financeiro e a relação de salário com as dívidas existentes. Um credor pode favorecer um tomador com um histórico de crédito sólido com juros mais baixos, enquanto penaliza aqueles com um histórico de inadimplência com taxas mais elevadas.

Além disso, o tipo de empréstimo consignado varia significativamente, como no caso de empréstimos para servidores públicos, pensionistas ou beneficiários do INSS, que costumam ter condições mais favoráveis em comparação com o crédito consignado para trabalhadores da iniciativa privada. Esses diferentes tipos de empréstimos também podem variar em termos de prazos de pagamento, que influenciam nas parcelas mensais e no total de juros pagos ao longo do tempo.

Cálculo da taxa de juros

A análise das margens de lucro e custos operacionais do banco também desempenha um papel importante no cálculo da taxa de juros. Cada instituição possui sua própria estrutura de custos, que deve ser considerada ao oferecer produtos creditícios. Assim, bancos que operam com uma maior eficiência podem oferecer taxas mais competitivas.

O convênio firmado com a empresa privada também pode impactar as condições do empréstimo, já que algumas instituições financeiras estabelecem parcerias para proporcionar melhores taxas e condições exclusivas a determinados grupos de empregados. Isso pode ser uma vantagem para o funcionário que, além de ter acesso a condições diferenciadas, pode fazer a portabilidade do crédito para procurar melhores condições em outros bancos.

Por fim, é essencial que o consumidor não apenas se atente às taxas de juros, mas também leia atentamente as cláusulas do contrato. Isso inclui verificar eventuais tarifas adicionais e condições de pagamento. Fazer simulações e buscar orientação, quando necessário, pode resultar em uma escolha mais consciente e menos onerosa no futuro. Assim, a educação financeira se torna uma ferramenta poderosa na hora de tomar decisões sobre crédito consignado.

Novidades no Crédito do Trabalhador

Na semana passada, o Senado Federal aprovou a criação de uma plataforma digital destinada a centralizar a oferta de crédito consignado para trabalhadores formais, microempreendedores individuais (MEIs), empregados domésticos e trabalhadores rurais. A ideia está prevista na Medida Provisória (MP) nº 1.292/2025. A proposta agora aguarda sanção presidencial.

Com essa plataforma, denominada Crédito do Trabalhador, que está integrada à Carteira de Trabalho Digital e foi lançada em 21 de março, os usuários podem comparar as condições de financiamento oferecidas por diversas instituições financeiras autorizadas, com regras específicas para cada categoria de trabalhador.

Segundo o Ministério do Trabalho e Emprego, a plataforma já tinha gerado mais de R$ 14 bilhões, correspondentes a 25 milhões de contratos, até o começo de junho. Na mesma oportunidade, a pasta revelou que aproximadamente 63% das transações estavam focalizadas em trabalhadores que recebem até quatro salários mínimos.

Pagamento de dívidas

A MP estabelece que, nos primeiros 120 dias de funcionamento da plataforma (contados a partir de 21 de março), os empréstimos concedidos por meio deste sistema deverão ter como objetivo exclusivo o pagamento de dívidas anteriores. No caso, as taxas de juros são inferiores às da operação que está sendo substituída.

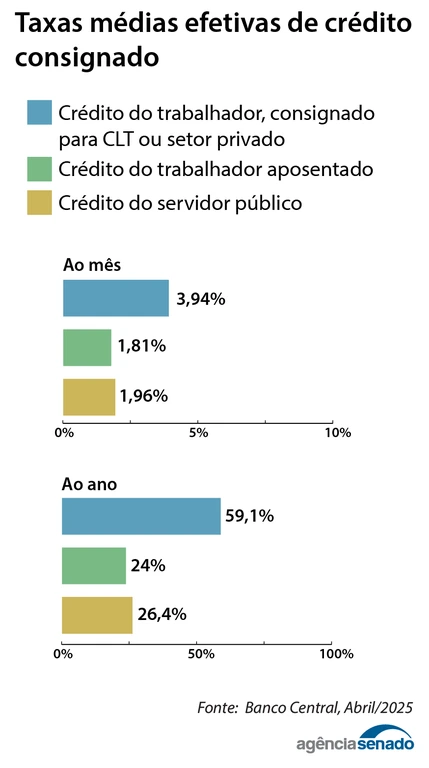

O limite de comprometimento da renda é de até 35% do salário para o pagamento das parcelas. No caso, o trabalhador pode usar até 10% do saldo do FGTS como garantia. Ou então até 100% da multa rescisória caso seja demitido durante o período de pagamento do empréstimo. Ao lado, há um quadro estipulando as taxas ao mês e ao ano, do Banco Central. Note que no Crédito do Trabalhador, esse percentual pode chegar a 59,1% ao ano.

Além disso, todos os contratos consignados ativos e autorizações de desconto em folha deverão ser registrados na nova plataforma até 9 de julho.

O texto que segue para sanção presidencial também esclarece que os descontos das parcelas de empréstimos podem ser aplicados sobre múltiplos vínculos empregatícios. Contudo, é necessário que haja autorização do trabalhador. A autorização poderá incluir o redirecionamento automático das parcelas em caso de rescisão de contrato ou mudança de vínculo.

Os trabalhadores de aplicativo, como motoristas e entregadores, estão contemplados na Medida. Essa alteração prevê que eles poderão contratar crédito consignado com desconto de até 30% sobre os repasses feitos pelas empresas de aplicativos. E, caso o trabalhador deixe de atuar no aplicativo, as instituições financeiras poderão prever fontes alternativas de pagamento.

Credit and Collection Experience (CCX)

As taxas de empréstimo consignado no Brasil têm se mostrado elevadas, gerando preocupação entre os consumidores e especialistas do setor financeiro. Esse tipo de crédito, que possui desconto automático na folha de pagamento, apresenta, em muitos casos, juros que podem comprometer a saúde financeira dos tomadores. Diante desse cenário desafiador, o Seminário Credit and Collection Experience (CCX) se destaca como uma oportunidade valiosa para discutir o futuro do crédito no país.

O CCX, que ocorrerá no dia 29 de julho em São Paulo, reunirá os principais especialistas do mercado de crédito para debates que prometem trazer insights relevantes sobre a situação atual e as tendências que moldarão o setor nos próximos anos. A alta nas taxas de empréstimo consignado será um dos tópicos centrais abordados, com especialistas analisando as causas e propondo soluções que possam beneficiar tanto os consumidores quanto as instituições financeiras.

Com a participação de renomados profissionais da área, o seminário se configura como um espaço propício para a troca de experiências e a discussão de práticas inovadoras que podem contribuir para a redução das taxas e a melhoria das condições de acesso ao crédito. Os participantes terão a chance de se aprofundar em questões como a regulamentação do setor, a educação financeira dos consumidores e as novas tecnologias que estão revolucionando o mercado. O evento acontece no dia 29 de julho, em São Paulo.