Desafios consideráveis afetam o setor de saúde, que poderá enfrentar mais um obstáculo. Trata-se da Reforma Tributária. Em suma, a proposta de reestruturação do sistema tributário visa simplificar a arrecadação e promover uma maior equidade fiscal. No entanto, especialistas alertam que isso trará custos adicionais para os serviços de saúde, especialmente para instituições que operam com margens de lucro reduzidas.

A tributação sobre serviços, que será reorganizada em um novo modelo, é um dos principais pontos de discussão. Isso porque, se as empresas não implementarem as exigências da Reforma Tributária com cuidado, elas – e o consumidor – pagarão a conta. E, em efeito cascata, empresas de planos de saúde, hospitais e laboratórios poderão ter que repassar esses custos para os pacientes, o que poderia agravar a já elevada carga financeira que muitos brasileiros enfrentam em relação à saúde.

Essa foi a conclusão de um encontro sobre Os Desafios da Saúde Suplementar, no escritório M3BS Advogados, especializado em Direito da Saúde.

Ambiente nebuloso

Na oportunidade, Lucas Bianchi, líder da área tributária no escritório, iniciou sua apresentação destacando a complexidade da reforma e a necessidade de um entendimento mais profundo por parte das operadoras de saúde. “A maioria dos nossos clientes ainda tem dúvidas sobre como tudo isso vai funcionar.”

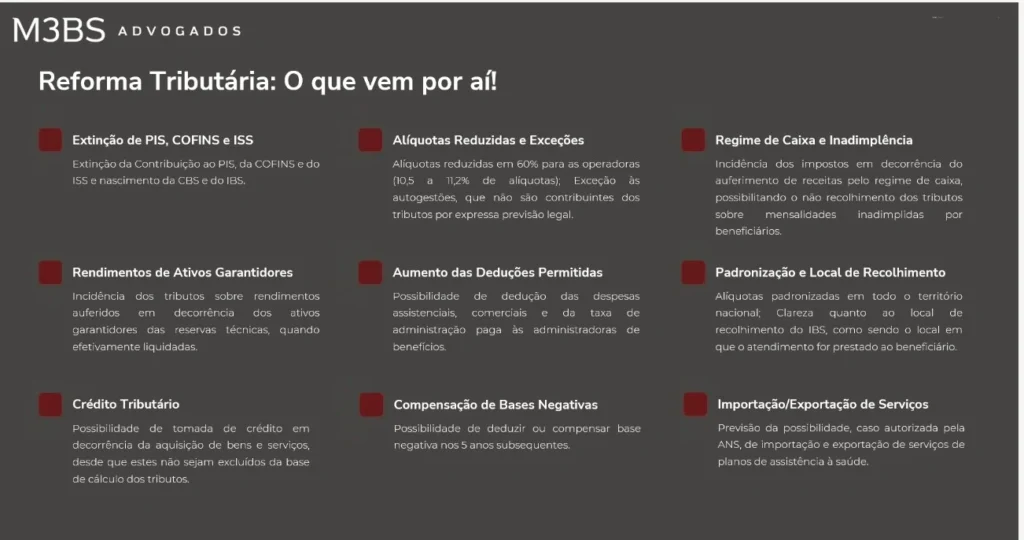

Um dos pontos mais relevantes abordados foi a extinção da contribuição ao Programa de Integração Social (PIS), da Contribuição para o Financiamento da Seguridade Social (Cofins) e do Imposto sobre Serviços (ISS), tributos que historicamente causaram conflitos e complicações para as operadoras de planos de saúde, especialmente em virtude da multiplicidade de alíquotas municipais. Com a reforma, o ISS será substituído pelo Imposto sobre Bens e Serviços (IBS); e a CBS pela Contribuição sobre Bens e Serviços (CBS). Esses, por sua vez, deverão ter alíquotas entre 26,5% e 28,5%, significando um aumento em relação às alíquotas de 10,5% a 11,2%.

Bianchi então ressaltou que, embora a mudança represente um aumento de cerca de 2% a 3% no final, ela pode trazer benefícios operacionais. “A operação inicial deve facilitar vários aspectos, especialmente do ponto de vista dos custos e do cumprimento das obrigações acessórias. Um bom controle e reavaliação de contratos e processos internos podem até resultar na redução do custo tributário total”, explicou.

Transição de regime

Outro aspecto discutido foi a transição do regime de competência para o regime de caixa. Essa transição, em particular, deverá beneficiar as operadoras de saúde. Isso porque o novo modelo permitirá que o recolhimento dos tributos seja baseado no que efetivamente é recebido. “Fato esse que deve resultar em uma redução dos custos tributários e, possivelmente, evitar judicializações”, afirmou o especialista.

A Reforma Tributária traz ainda a ampliação da dedução base de cálculo do IBS e da CBS, que passará a poder excluir as despesas comerciais, além das despesas essenciais relacionadas ao atendimento dos beneficiários. “É um ponto positivo. A exclusão dessas despesas pode reduzir a carga tributária e adequa a base de cálculo dos novos tributos à realidade operacional das operadoras de planos de saúde”, alertou o especialista.

Bianchi também chamou a atenção para os desafios que ainda persistem, como a necessidade de adequação dos contratos e processos internos. “Essa reforma tributária não se limita a um aspecto. Ela impacta todos os setores da empresa”, enfatizou. Por fim, o Dr. Bianchi concluiu sua apresentação reconhecendo que, apesar das incertezas, a reforma tributária oferece uma oportunidade para melhorar a base de cálculo e reduzir a judicialização. “Estamos em um momento de transição que requer atenção e adaptação dos operadores de saúde, mas que pode resultar em um cenário tributário mais justo e equilibrado”, finalizou.

Outros insights

- A proposta de reforma tributária em andamento no Brasil abrange um período de transição de 2026 a 2033.

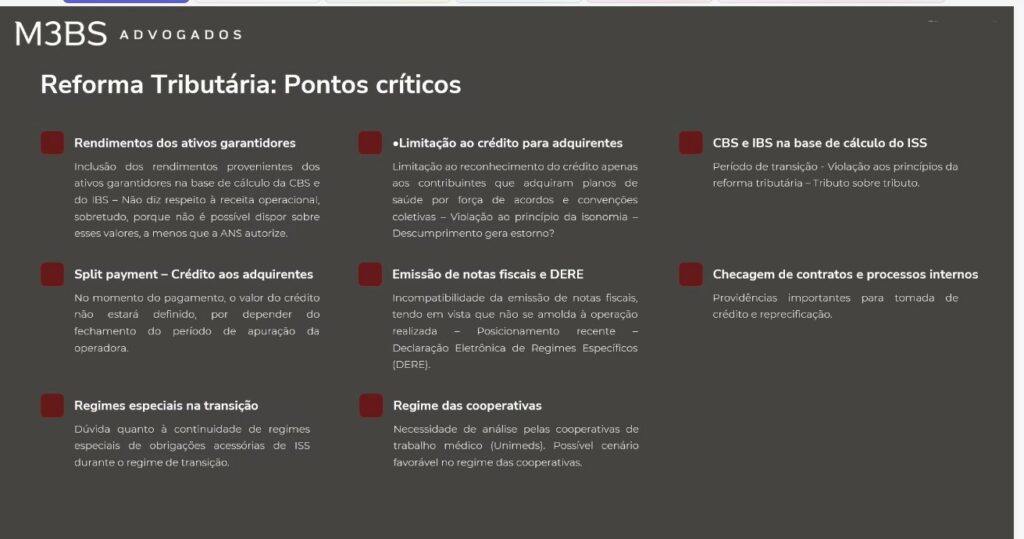

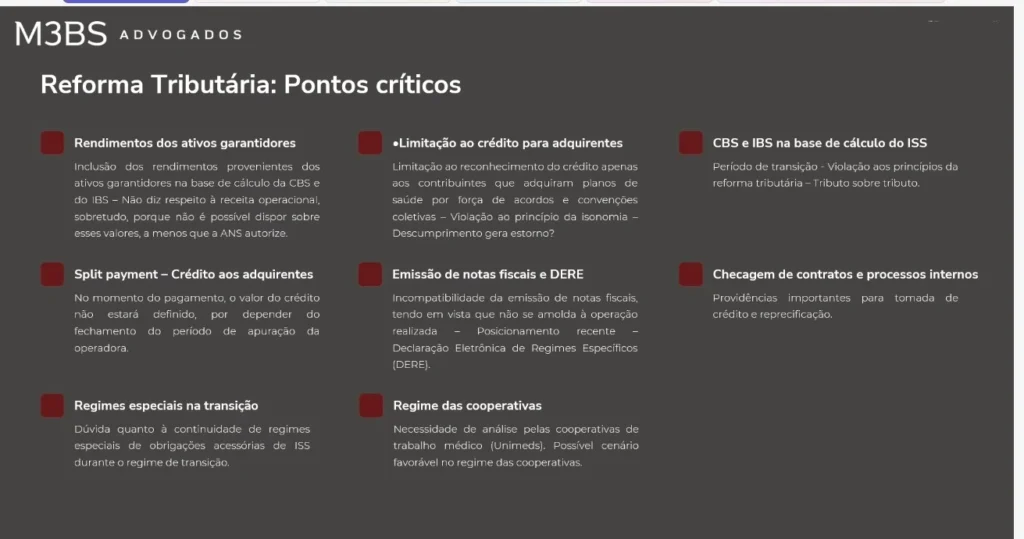

- Um ponto de atenção diz respeito à “tributação dos rendimentos dos ativos garantidores”. A inclusão desses rendimentos na base tributária pode gerar um aumento na judicialização, visto que esses rendimentos não estão diretamente vinculados à atividade operacional das empresas. Essa incerteza pode levar a um ambiente de disputas judiciais, que complicariam ainda mais a relação das operadoras com o fisco.

- Outro aspecto a ser considerado é a “limitação ao crédito dos adquirentes”. A nova proposta restringe a tomada de crédito para pessoas jurídicas que não mantêm um acordo coletivo de trabalho, o que pode resultar em desvantagens competitivas para empresas que não se enquadram nessa categoria. Em um mercado cada vez mais competitivo, essa restrição poderá impactar negativamente a capacidade de investimento e crescimento de algumas operadoras.

- Além disso, surgem questões relacionadas ao Split Payment, um mecanismo que ainda gera incerteza quanto à sua aplicação nas operações dos planos de saúde. A falta de clareza sobre como esse modelo será implementado pode criar um cenário de dúvida e insegurança jurídica.

Notas fiscais

- A emissão de notas fiscais também esteve em pauta, com a possibilidade de dispensa da obrigatoriedade de emissão por meio da adoção da Declaração Eletrônica de Regimes Específicos (Dere). Essa mudança pode simplificar processos, mas exige que as empresas se adaptem rapidamente às novas exigências.

- No que tange à revisão de contratos e processos internos, as operadoras devem realizar uma avaliação cuidadosa da matriz de fornecedores e da dinâmica de precificação dos contratos, a fim de se adequar às novas regras tributárias que serão impostas.

- Por fim, merece destaque a incerteza sobre o fim dos regimes especiais de tributação, especialmente para beneficiários pessoas físicas. As cooperativas médicas, por exemplo, precisam avaliar se é mais vantajoso optar pelo regime especial ou pelo regime geral das operadoras de planos de saúde.