O M3BS, escritório referência em saúde suplementar, sediou um seminário sobre os rumos do setor. O foco foi discutir a interseção entre a legislação vigente e os direitos dos consumidores de planos de saúde. Isso em um contexto de constantes mudanças e com a recente nomeação de Wadih Damous para a presidência da Agência Nacional de Saúde Suplementar (ANS).

A primeira parte do encontro foi conduzida por Lucas Miglioli, sócio do M3BS Advogados. Ele é membro ativo da Comissão Permanente de Governança e Integridade da OAB/SP e da Comissão Especial de Compliance da OAB/SP.

Durante sua apresentação, Miglioli destacou dois temas centrais em julgamento no Supremo Tribunal Federal (STF). Em primeiro lugar, a Ação Direta de Inconstitucionalidade nº 7.265, que discute a cobertura extra do rol. Ademais, a proibição do reajuste por idade em planos de saúde para consumidores com 60 anos ou mais.

Rol taxativo de planos de saúde

O rol taxativo de planos de saúde, definido pela ANS, é uma lista, como o próprio nome sugere. E essa lista estabelece os procedimentos, exames e tratamentos que devem ter cobertura obrigatória pelos planos de saúde. As operadoras são responsáveis apenas pelos itens que constam nessa lista. Em outras palavras, elas podem negar cobertura para procedimentos, medicamentos e tratamentos não incluídos. A menos que haja situações específicas previstas em lei, como a falta de alternativa terapêutica no rol.

Nesse ínterim, Lucas Miglioli enfatiza a importância de um processo legislativo adequado que considere as opiniões de todos os envolvidos no setor. Ele aponta que “o principal ponto é o equilíbrio entre inovação e sustentabilidade”. E ressalta que novos tratamentos, embora eficazes, frequentemente apresentam custos elevados, o que demanda uma reflexão sobre a viabilidade financeira para os consumidores.

Cobertura por planos de saúde

Fato é, no que tange ao rol, um ponto importante a destacar é que a nova lei retirou a competência da ANS em algumas áreas. Por consequência, isso criou uma sobreposição em relação às normas que já estavam em vigor. Entre elas, a Lei dos Planos de Saúde, as Resoluções da autarquia e os contratos com os operadores. “Em minha visão, isso é preocupante por desconsiderar a competência técnica que a ANS possui”, diz Lucas.

Tradicionalmente, a inclusão de novos medicamentos no rol da ANS era um processo demorado. Porém, uma lei de 2022, já havia acelerado essa incorporação. Assim, a ideia de que certos tratamentos deveriam ser cobertos mesmo que não estivessem no rol se baseava nessa lentidão do processo de atualização. Agora, com o novo cenário, se a ANS responder afirmativamente a uma das duas perguntas estabelecidas, a cobertura deixa de ser obrigatória.

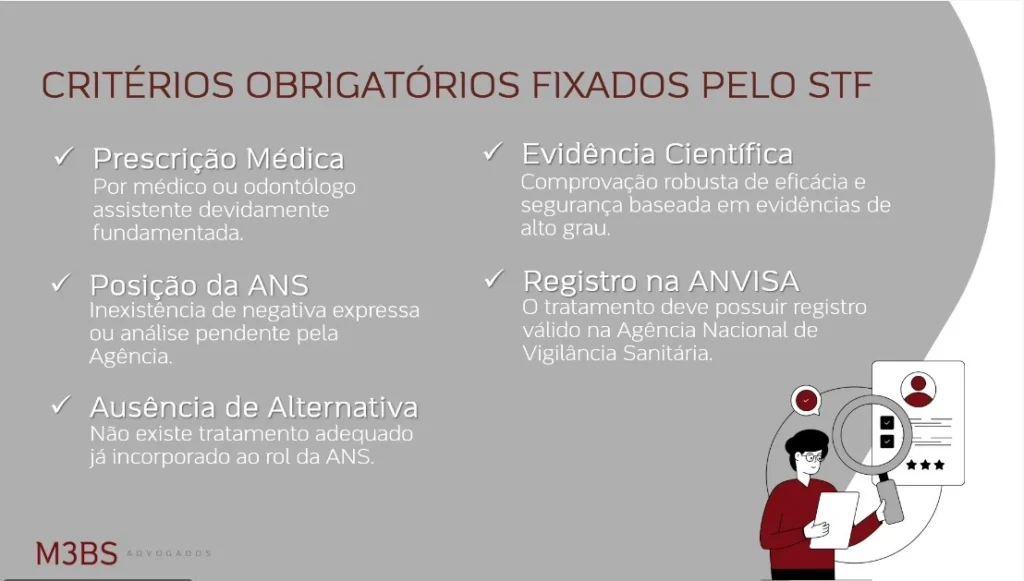

Ele então explicou que existem pontos que precisam ser analisados de forma cumulativa. São eles:

Esse checklist deve ser seguido passo a passo.

Custo ou eficácia

Em primeiro lugar, estão as alternativas de tratamento já previstas no rol da ANS. Agora, com a nova legislação, a incorporação de novos tratamentos se tornou mais transparente e técnica. Em outras palavras, se já existe uma alternativa disponível, não faz sentido criar exceções. Outro aspecto relevante é a evidência científica. Em outras palavras, é crucial verificar se o tratamento tem um custo ou eficácia comprovada. Ou se ainda é experimental e carece de dados que atestem seus benefícios. Esse ponto é especialmente importante, já que operadoras menores têm enfrentado ações judiciais para cobrir medicamentos com preços exorbitantes, como os utilizados em terapias gênicas, que podem chegar a 10 ou 12 mil reais.

Por fim, o último ponto a ser considerado é a necessidade de registro na Agência Nacional de Vigilância Sanitária (Anvisa). Tratamentos ou medicamentos que possuam esse registro têm mais chances de serem cobertos. Se não tiverem, já estão fora da cobertura prevista. “Em resumo, essas mudanças trazem uma nova dinâmica para a relação entre operadoras de saúde e beneficiários, destacando a importância da transparência e da avaliação técnica na incorporação de novos medicamentos e tratamentos. A ANS, apesar das limitações impostas pela nova lei, ainda desempenha um papel crucial na regulamentação e na garantia de uma cobertura adequada e eficaz para todos”, afirma Lucas.

Judicialização da saúde

A palestra também tocou na questão da judicialização da saúde. Fernando Bianchi, também sócio na M3BS Advogados, afirma que houve uma mudança significativa nos critérios que os juízes devem considerar ao decidir a favor de um consumidor. “O autor deve comprovar o cumprimento dos requisitos ao iniciar a ação. O Brasil é um país continental e o grande desafio será, em discussões que ocorrem de maneira remota, o juiz sustentar sua posição”, enfatiza.

A exigência de comprovação dos requisitos antes da abertura de um processo pode gerar um impacto significativo na forma como as causas são tratadas. Essa mudança implica que os cidadãos devem se preparar ainda mais antes de buscar a justiça, garantindo que possuam toda a documentação e evidências necessárias

Por fim, Fernando Bianchi abordou o impacto da aplicação do Estatuto do Idoso aos contratos de planos de saúde firmados antes de 2003. Ele afirmou que a decisão do STF de aplicar essa legislação a contratos antigos proporciona previsibilidade ao consumidor, mas também traz desafios financeiros para as operadoras. “O desafio é encontrar um equilíbrio entre a proteção ao idoso e a sustentabilidade do sistema”, conclui.

Evolução da judicialização

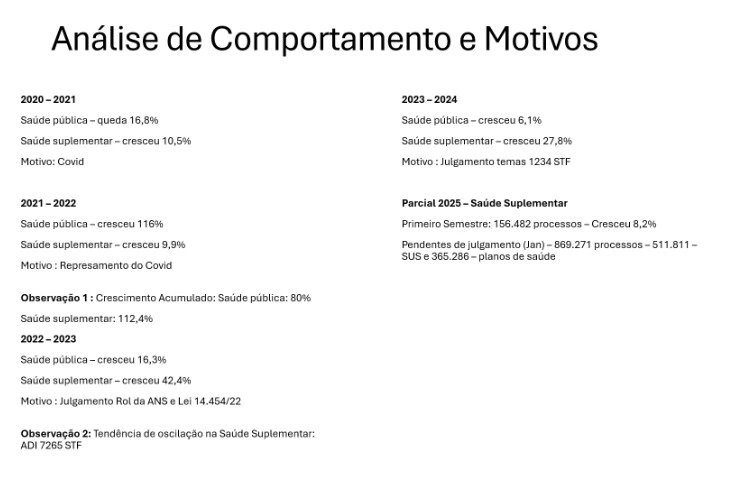

Na sequência, Rogério Scarabel, sócio da M3BS, tratou a judicialização da saúde. Ele então compartilhou a evolução dos processos na saúde pública, com informações do Conselho Nacional de Justiça (CNJ). E então expôs uma tabela referente ao ano e à quantidade de processos, somando tanto a saúde pública quanto a saúde suplementar. “Embora concentremos muitos esforços na saúde suplementar, a incidência de judicialização na saúde pública é significativa”, comenta o especialista.

Os dados analisados mostram a evolução da judicialização no setor de saúde pública e suplementar entre 2020 e 2024. Em 2020, a saúde pública registrou uma queda de 16% nas ações judiciais, ao passo que a saúde suplementar cresceu 10%, principalmente devido à suspensão de tratamentos eletivos durante a pandemia. Em contraste, entre 2021 e 2022, a demanda por processos na saúde pública aumentou, refletindo a acumulação de demandas durante a Covid-19, enquanto a saúde suplementar continuou a crescer 9,9%.

No entanto, entre 2022 e 2023, a saúde pública teve nova queda de 16,3%, influenciada pela implementação da Lei nº 14.454, que limitou discussões judiciais. Para o período de 2023 a 2024, a saúde pública cresceu 6,1%, enquanto a saúde suplementar teve um aumento significativo de 27%. “Esses dados revelam como as decisões judiciais impactam a saúde pública, gerando desafios orçamentários e desvio de políticas, destacando a necessidade de reflexão sobre a judicialização excessiva e suas consequências para o sistema de saúde.”

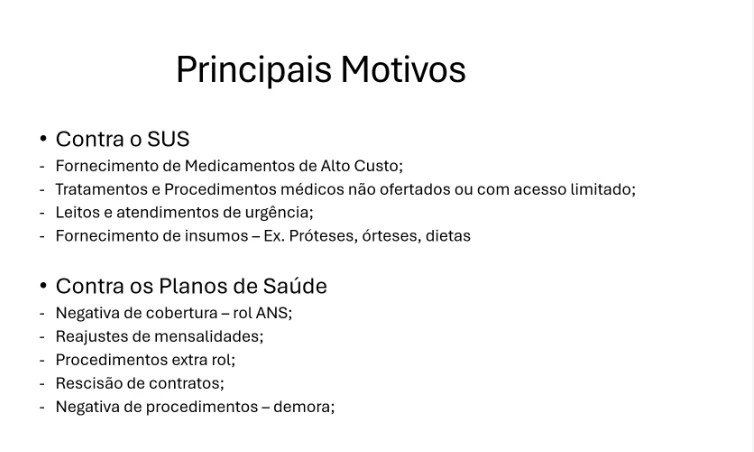

Os motivos da judicialização

Ficou óbvio no encontro do M3BS que a judicialização da saúde no Brasil tem se tornado uma prática recorrente, impulsionada por diversas razões que levam os cidadãos a buscar o sistema judicial para garantir direitos relacionados ao acesso à saúde. Entre os principais motivos, estão a solicitação de medicamentos de alto custo, a demanda por tratamentos e procedimentos médicos que não estão disponíveis ou que possuem acesso restrito, além da necessidade de leitos e atendimentos de urgência.

Muitas vezes, os indivíduos acabam buscando “furar a fila” do Sistema Único de Saúde (SUS) devido à rapidez com que alguns atendimentos são realizados, mas a necessidade de garantir o fornecimento de outros insumos pode levar à judicialização. Ademais, em casos de falecimentos e questões relacionadas a dietas, a saúde suplementar se destaca, com negativas de cobertura que muitas vezes ocorrem em decorrência da alegação das operadoras de que os procedimentos não estão listados no rol da ANS.

Dados oficiais

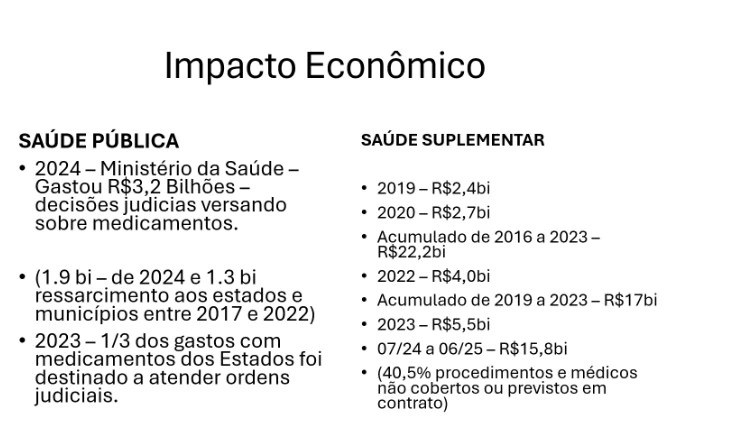

A interconexão entre os motivos que levam à judicialização é evidente, refletindo em dados alarmantes do Ministério da Saúde. Em 2023, foram gastos R$ 3,2 bilhões apenas para cumprir decisões judiciais, sendo que um terço dos gastos estaduais com medicamentos foi destinado a cumprir essas ordens. Tais cifras demonstram como a judicialização não apenas gera um ônus financeiro para o Estado, mas também compromete o planejamento de políticas de saúde. De 2016 a 2023, o acumulado de gastos relacionados a decisões judiciais chegou a R$ 22,2 bilhões, com previsões de que esse valor continue a crescer, impactando a sustentabilidade do sistema de saúde e levando a reajustes elevados que afetam os beneficiários e as empresas que contratam planos coletivos.

A discussão proposta por Scarabel ressalta a importância de equilibrar a distribuição dos recursos, priorizando intervenções que possam beneficiar um número maior de pessoas, em vez de atender a solicitações que, por vezes, não se justificam sob a ótica da saúde pública. Assim, a judicialização, embora necessária para corrigir injustiças, deve ser acompanhada de uma análise crítica sobre a sustentabilidade do sistema de saúde e o impacto das decisões judiciais na qualidade do atendimento.

Outros insights

- A Notificação Intermediária de Reclamação (NIP) é uma ferramenta crucial para resolver conflitos entre consumidores e operadoras de saúde. Com prazos definidos para resposta, a NIP contribui para o Índice Geral de Reclamações (IGR) da ANS, que serve como um indicador da qualidade dos serviços prestados pelas operadoras. A análise desse índice permite que a agência identifique falhas no atendimento e tome medidas, como a suspensão da venda de planos, quando as operadoras não cumprirem suas obrigações.

- Com a mudança da Norma 395 para a 623, houve uma ampliação na abordagem da assistência à saúde. Agora, a nova norma foca na integralidade assistencial, exigindo que as operadoras ofereçam um atendimento de qualidade em todos os canais, sejam físicos ou digitais, e que estejam disponíveis 24 horas por dia. Essa mudança é essencial para garantir que os consumidores tenham acesso contínuo e eficaz aos serviços de saúde.

- A proposta de revisão dos planos coletivos visa fortalecer a proteção do consumidor. O aumento do número de vidas para a negociação de contratos, que foi reduzido para 400, busca garantir que grupos menores tenham um poder de barganha mais justo. Além disso, a análise técnica dos preços dos planos de saúde é uma ação importante para evitar desbalanceamentos e garantir que os consumidores paguem valores justos, refletindo a realidade do mercado.

- A discussão sobre novos produtos, como planos ambulatoriais limitados, também se insere nesse contexto. Tais inovações visam atender a uma demanda crescente por alternativas de acesso à saúde, ressaltando a necessidade de que os consumidores tenham opções que se adequem às suas condições financeiras e necessidades de atendimento.