Os consumidores mais idosos, que pertencem à faixa etária de 65 anos ou mais, apresentam a melhor pontuação de crédito do Serasa, com 609 pontos. Por outro lado, os jovens de 18 a 25 anos são os que têm a menor pontuação média de crédito. Em síntese, eles têm 505 pontos, em uma escala que vai de 0 a 1000 pontos. As informações foram divulgadas durante o lançamento do Mapa do Score.

Importante destacar que o Mapa do Score é um indicador semestral do principal termômetro de crédito no Brasil, que é o score da Serasa.

Ademais, o Mapa do Score indica que os consumidores entre 26 e 65 anos apresentam uma pontuação de crédito entre 523 e 584 pontos. E essa diferença evidencia uma diferença significativa em relação aos grupos mais jovens e mais velhos. Essa disparidade pode ser atribuída a diversos fatores, incluindo a experiência de crédito, a capacidade de gestão financeira e o acesso a produtos financeiros.

Crédito e consumo consciente

Outro ponto importante trazido pelo relatório é a correlação entre a pontuação de crédito e o consumo consciente. Aqueles que conseguem manter um histórico de pagamentos em dia e utilizam o crédito de forma responsável tendem a obter pontuações mais altas, o que, por sua vez, aumenta as possibilidades de acesso a melhores condições de financiamento.

“Um bom score de crédito requer sempre quitar a fatura pontualmente e pagar aquele boleto antes do vencimento. Ademais, saldar o valor total da fatura, evitando pagar apenas o mínimo para não transferir a dívida para um próximo mês. A experiência no mercado também desempenha um papel importante: uma pessoa que já teve acesso a oportunidades de crédito e soube geri-las, quitando-as, estabelece um histórico que demonstra ótimos hábitos de pagamento. Por outro lado, um histórico de dívidas reflete situações em que a pessoa não conseguiu honrar suas obrigações e ficou com pendências no mercado. Esse histórico é considerado no cálculo”, explica Wesley Brandão, especialista da Serasa.

Nota de crédito: média nacional

Os dados do primeiro trimestre de 2025 indicam que a média nacional da nota de crédito é de 548 pontos, posicionando-se na faixa “bom”, que contempla pontuações entre 501 e 700. Empresas utilizam este indicador para avaliar a probabilidade de os consumidores cumprirem com seus compromissos financeiros e ele também fornece ao próprio consumidor uma visão sobre sua saúde financeira, ajudando-o a entender os fatores que influenciam tanto a elevação quanto a redução da pontuação.

Além de sua importância para a avaliação de crédito, a nota de crédito pode impactar diretamente o acesso a produtos financeiros, como empréstimos e financiamentos. Consumidores com notas acima da média tendem a receber condições mais favoráveis, como taxas de juros menores e limites de crédito mais altos. Por outro lado, aqueles com notas inferiores podem enfrentar dificuldades para obter créditos e, em muitos casos, terão que arcar com custos adicionais.

Na avaliação de Wesley Brandão, em média, o consumidor brasileiro possui um perfil considerado favorável, com boas perspectivas de honrar seus compromissos financeiros nos próximos seis meses.

Quem utiliza o score de crédito?

A pesquisa mostra que 84% dos brasileiros adultos já verificaram sua pontuação de crédito em algum momento da vida. Um dado interessante é que 89% deles fizeram essa consulta na Serasa. “Portanto, Serasa e score de crédito se tornaram quase sinônimos, como podemos observar. Além disso, 35% dessas pessoas consultam o score de crédito pelo menos uma vez por mês. Isso demonstra como o indicador é visto como um termômetro da vida financeira. Quando alguém busca um crédito ou precisa quitar uma dívida, o score acaba sendo esse indicador dos diversos momentos financeiros pelos quais inevitavelmente passamos. É interessante notar também como o Score de crédito está bem integrado ao cotidiano do consumidor”, pontuou Wesley.

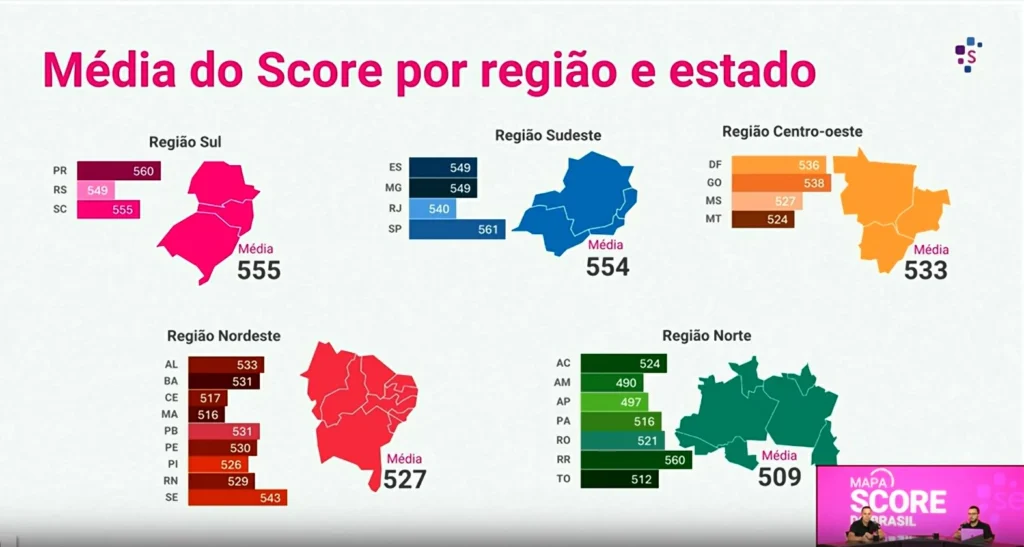

Em todas as regiões do Brasil, os consumidores estão com pontuações consideradas boas pela Serasa, sempre acima de 500. “Destacamos a região Norte, que apresenta uma pontuação um pouco abaixo das demais, mais próxima dos 500, mas ainda dentro da faixa considerada boa. Por outro lado, nas regiões Sul e Sudeste, a média é um pouco superior, na casa dos 550, mas há um grande equilíbrio entre elas”, disse Wesley.

Para Fernando Gambaro, gerente de Comunicação da Serasa, embora haja uma divisão por estados e regiões, não existe uma correlação entre PIB e faixa de renda com o score de crédito. “A educação financeira é o principal elemento para obter um bom score; os hábitos são o mais relevante, e não a renda“.

Mapa do Score

O principal termômetro de crédito do País agora possui um indicador semestral. A partir de agora, semestralmente, a Serasa divulgará o Mapa do Score, apresentando as médias da pontuação de crédito segmentadas por faixa etária, regiões e estados. Para calcular a média, a Serasa considera fatores como pagamentos, experiência de mercado, dívidas e outros. Nessa primeira análise, o score médio do brasileiro foi de 548 pontos.