A primeira edição do seminário CCX – Credit and Collection Experience, idealizado pelo Grupo Padrão e pela Consumidor Moderno, reuniu os principais players do segmento de Crédito e Cobrança para discutir a transformação da jornada atual e elevar a experiência financeira dos brasileiros a novos patamares de humanização, eficiência e relacionamento.

Afinal, as operações de crédito e cobrança não podem se resumir às questões financeiras: também fazem parte da experiência e são essenciais para recuperar o poder de compra do consumidor, a fim de fazer a economia girar. Isso é ainda mais verdade em um país como o Brasil, que possui 72,5 milhões de pessoas em situação de inadimplência, com dívidas que somam R$ 397,5 bilhões, segundo dados da Serasa Experience.

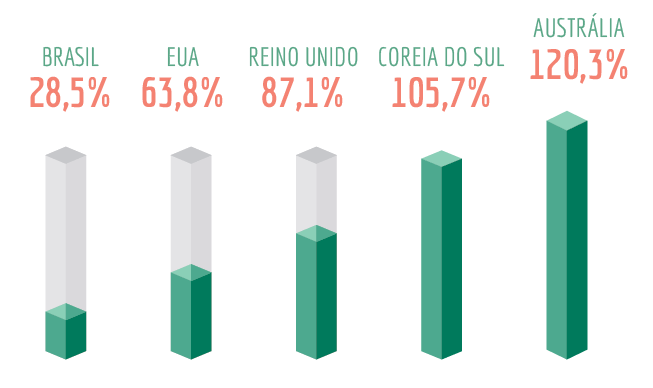

Outro fator preocupante é a disponibilidade do crédito. Para pessoas físicas, isso representa apenas 28,5% do PIB (Produto Interno Bruto). Na prática, isso significa menos capital para investimento e, consequentemente, menos consumo.

“O nível de crédito é bastante baixo, comparado a outras nações como Austrália, por exemplo, que chega a 120%. No Reino Unido, o percentual é de 87% e nos Estados Unidos, de 63%, ou seja: há muito mais crédito disponível para poder alavancar negócios, sonhos, projetos e assim por diante”, afirma Jacques Meir, diretor-executivo de Conhecimento do Grupo Padrão.

Soma-se a isso o comportamento do consumidor brasileiro, que transforma o cenário do crédito, da cobrança e da inadimplência em uma verdadeira “bola de neve”. O Brasil é o País do agora. Nele, a ansiedade é quem dita as ações e o “esperar” não tem vez. Compra-se mesmo sem ter dinheiro para tal, e paga-se quando houver a possibilidade – afinal, é possível parcelar sem juros.

Porém, os juros – quando não se consegue pagar – são impetuosos. Não à toa, as dívidas com os bancos relacionadas aos cartões de crédito lideram os motivos da inadimplência no País, afetando 29,16% dos inadimplentes. De acordo com os dados da Serasa, em seguida aparecem as dívidas no segmento de Utilities (contas básicas, como água, luz e gás), com 21,85%.

Na tentativa de recuperar os valores devidos, algumas empresas investem em operações de cobrança pouco efetivas, como importunar o consumidor com ligações diárias e excessivas. Se esquecem que, para ter efetividade na recuperação do crédito, é preciso demonstrar empatia, personalizar acordos e, principalmente, apoiar o cliente vulnerável.

CRÉDITO PARA PESSOAS FÍSICAS EM RELAÇÃO AO PIB

(PAÍSES EM %)

Fonte: World Bank Data: Dados gerais de crédito e PIB Banco Central do Brasil

Por isso, no País do agora, urge repensar as operações de crédito e cobrança rumo a um futuro mais sustentável. O primeiro passo para isso é a compreensão do comportamento do consumidor brasileiro e da economia – local e global – a fim de criar estratégias, processos e estruturas adequadas e equilibradas.

Como afirma Jacques Meir, o grande desafio está em um componente comportamental derivado de um senso de urgência excessivo e da falta de educação financeira. Para as empresas, faz-se necessário construir e incentivar uma postura mais responsável, apoiando-se em novas tecnologias e estratégias.

O fator economia

A influência do cenário econômico, interno e externo, é muito relevante para o mercado de crédito. Apesar disso, Marcelo Rebelo Lopes, economista-chefe do Banco do Brasil, explica que “muitas vezes a dinâmica do crédito é afetada por eventos que são difíceis de serem antecipados, sobretudo no que tange ao aspecto comportamental, como alterações na estratégia de crédito das instituições financeiras, mudanças comportamentais do devedor e apostas on-line”.

Aliás, as apostas on-line têm trazido um desafio a mais. Estimativas realizadas por especialistas do Santander mostram que, em 2023, os brasileiros gastaram com as chamadas “bets” cerca de R$ 100 bilhões. Além de representar 25,16% do valor total das dívidas dos inadimplentes, trata-se de um valor que deixa de ser usado para o consumo.

Mesmo assim, há um otimismo em relação ao ciclo de crédito para os próximos meses. O processo gradual de desinflação nos Estados Unidos e nas principais economias avançadas, bem como a manutenção da projeção de 3,2% para o crescimento do PIB mundial em 2024 pelo Fundo Monetário Internacional (FMI) sinalizam uma atividade global resiliente, sem sinais claros de um “pouso forçado” da economia.

“Por ser uma economia emergente, o Brasil é bastante influenciado pelas condições financeiras que vigoram no sistema internacional”, explica Marcelo Rebelo Lopes. Porém, as incertezas de uma evolução divergente entre os países – Europa e China com sinais positivos e Estados Unidos e Japão decepcionando – colocam os fatores domésticos como decisivos.

Políticas fiscais e monetárias, além dos ajustes nas taxas de juros, podem ser cruciais para controlar a inflação e estimular o investimento. Outro fator importante é a força do mercado de trabalho e da renda, que tem sido o principal driver de crescimento do País até o momento.

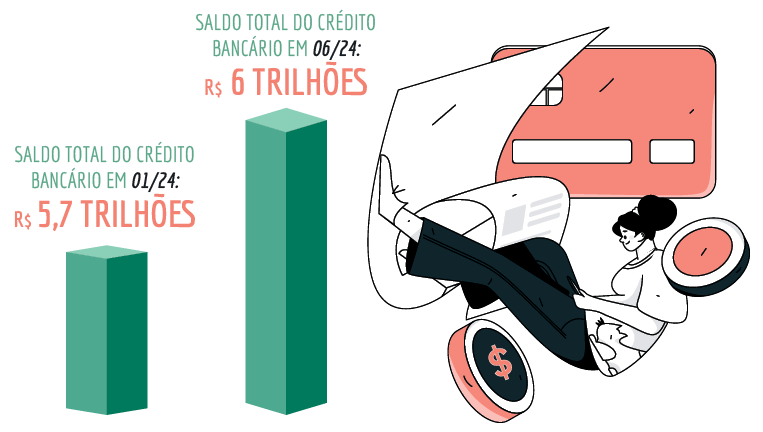

CRÉDITO TEM ALTA SURPREENDENTE EM 2024

Fonte: cx brain – Metanálide de Dados Diversos – Dados do BC 1º semestre/2024. O saldo total refere-se a todo o estoque de recursos disponíveis em operações de crédito no Sistema Financeiro Nacional. O saldo total do crédito livre é de r$ 3,5 trilhões e de crédito direcionado é de r$ 2,5 trilhões.

Assim, para 2025, pairam no ar boas perspectivas, mas desafios persistem, como a inflação e a instabilidade política, que poderão impactar a percepção de risco dos credores. De maneira geral, as empresas e as instituições financeiras devem se preparar para um cenário que exige mais flexibilidade e inovação, buscando formas de mitigar riscos enquanto buscam oportunidades de crescimento.

Em resumo, o horizonte para o crédito será moldado por um conjunto complexo de fatores interligados, em que a vigilância, a análise detalhada e a adaptação rápida serão cruciais para o sucesso das operações. “Se as análises se sustentarem, poderemos testemunhar uma moeda se fortalecendo na segunda metade de 2025”, prevê Marcelo.

Não há eficiência sem experiência

Para além da compreensão dos movimentos da economia, a eficiência das operações de crédito e cobrança dependem da proximidade das áreas de Customer Experience (CX) e de Atendimento. Restringi-las às questões financeiras é um erro, afinal, também envolvem relacionamento.

“Estamos falando do mesmo cliente, que consome, que interage nas redes sociais e que, naquele momento, está em condição de dívida. Então, independentemente da jornada, cuidar da experiência dele como um todo é a chave para o sucesso. Ainda vemos muitas empresas que possuem a área de Atendimento descolada da área de Cobrança, e a sinergia delas é um grande desafio evolutivo do mercado, seja em questão de estratégia, seja em questão de ferramenta ou de processos integrados”, explica Bruno Penha, CDO da AlmavivA Experience.

Dessa forma, assim como em outras jornadas de experiência, conhecer o cliente para personalizar as interações faz toda a diferença, principalmente para oferecer produtos mais condizentes com a necessidade do cliente, reduzir os riscos do crédito e alterar a percepção das operações de cobrança, tão temidas e evitadas pelo consumidor.

Exatamente por isso, no PicPay, falar de cobrança e não falar de CX é impensável. “A experiência de crédito e de recebimento faz toda a diferença para o resultado positivo da empresa”, frisa Luiz Gustavo Gava, diretor de Cobrança e Recuperação de Crédito da companhia.

No iFood Pago, plataforma financeira voltada para o setor de Restaurantes, essa abordagem influencia também a oferta de soluções. “Ouvir o cliente, levar a voz dele para dentro da empresa e fazer com que as áreas estejam próximas ao atendimento trouxe maior qualidade para as nossas ações”, afirma Carolina Guerra, head of Customer Experience do iFood Pago.

Outra empresa que já colhe os frutos da integração das operações de crédito e cobrança ao CX é a Cogna. Nos últimos anos, as taxas de inadimplência melhoraram em 15 pontos. Hoje, o recebimento ocorre em 36 dias, e a taxa de contingências cíveis foi reduzida em 50%.

“A partir do momento em que a empresa entende o cliente de forma humanizada e cria uma relação de parceria, passa a ter um nova uma abordagem para a oferta de crédito e cobrança. Costumo dizer que na Cogna não fazemos cobrança, fazemos uma parceria de negócios com os nossos clientes”, diz Alex Mattiuzzo, diretor de Experiência e Gestão Financeira do Aluno da Cogna Educação.

Videoatendimento como diferencial

Com o desafio de melhorar a clareza nas negociações, garantir o entendimento do consumidor e tornar a jornada mais fluida, a iCred, que promove soluções digitais de crédito pessoal, uniu-se à Nuvidio para oferecer atendimento por videochamada.

Os ganhos na experiência foram imediatos, trazendo agilidade nos processos e aumentando a confiança por parte do cliente. Além disso, Túlio Matos, CEO da iCred, conta que a empresa resolveu o problema da judicialização dos contratos, afinal, passou a ter todos os acordos gravados.

Hoje, há 29% de desistência dos processos, quando o vídeo é apresentado, e 71% de decisões favoráveis à iCred. Além disso, a fintech reduziu as perdas econômicas: depois que 100% das chamadas passaram a ser atendidas por vídeo, 97% dos clientes completam o atendimento, com NPS de 85 pontos.

Janu Queiroz, co-founder e COO da Nuvidio; e Túlio Matos, CEO da iCred

O novo mundo da Inteligência Artificial generativa

Por trás dessa jornada mais humanizada de crédito e cobrança está a Inteligência Artificial (IA). A tecnologia é responsável por analisar um alto volume de dados, traçar perfis dos clientes e gerar insights para guiar ações mais assertivas por parte das empresas. Além disso, possibilita uma abordagem omnicanal personalizada, habilitando uma jornada de crédito e cobrança humanizada digital.

A contribuição da tecnologia nesse sentido é evolutiva. Os modelos de IA tradicionais, utilizados há cerca de cinco anos pelo mercado, contribuíram para a automação, para a redução das chamadas em atendimento e para uma cobrança mais eficaz. Mas, agora, a chegada da Inteligência Artificial generativa (GenAI) promete ainda mais agilidade e transformação para a geração de valor nas jornadas.

“O que evolui com a IA generativa é a sofisticação de quais dados usar, sendo possível combinar dados internos e de mercado”, explica Fabio Zveibil, VP de Crédito com Garantia de Auto e Home da Creditas. “No caso da Creditas, juntamos o comportamento do consumidor com o valor da garantia, a liquidez do imóvel e as outras informações para tomar a melhor decisão – tanto para a empresa quanto para o cliente.”

Dessa forma, na visão de Roberto Jabali, diretor-executivo do banco BV, o grande potencial de transformação está na capacidade preditiva da inadimplência e no processamento de dados não estruturados.

Cristiano de Souza Corrêa, professor de Finanças e Coordenador de Pós-graduação em Negócios do Ibmec, corrobora com a afirmação e alerta: “Estamos apenas começando a concatenar essas informações para estruturar a tecnologia. A partir de agora, a questão dos dados não estruturados torna-se muito mais relevante.”

Para Kleber Hiro Yokoyama, gerente de Risco da Solfácil, há diversos caminhos para a criação de modelos mais eficientes, mas isso não é o principal e sim “achar algoritmos melhores, que já são realidade e oferecem ganhos, e não achar dados novos e melhores, que são essenciais para a análise preditiva”, explica.

A YDUQS, por exemplo, utiliza a Rose, uma IA que contribui com os modelos de propensão e renovação dos alunos como forma de retê-los. “A tecnologia nos ajuda ao trazer escalabilidade e uma grande quantidade de variáveis para o modelo de propensão. Em determinados momentos será encontrada uma resposta financeira, em outros, uma acadêmica”, explica Aurelio Léo, gerente de Inteligência, Cobrança e Arrecadação da YDUQS.

Desafios e aplicações

Apesar de o potencial da GenAI ser bastante conhecido, sua aplicação no dia a dia ainda traz alguns desafios. Para Rafael Yukio, head of Collection Strategy do Banco Neon, os principais são integrar, conectar, organizar dados e informações, além de garantir que o investimento se justifique em curto prazo. “No momento zero, em um cenário econômico de margem bastante estreita, ainda esperamos o melhor momento para fazer investimentos e entender, de forma mais pragmática, onde aplicar IA”, diz.

Jacques Meir destaca também a ruptura cultural profunda da tecnologia na maneira pela qual gerenciamos os negócios atualmente. “Ela afeta, em larga escala, todo tipo de trabalho intelectual que se julgava criativo, mas que na verdade era sistemático, porque mostrou como ele pode ser sistematizado”, diz.

Algumas aplicações, porém, já estão gerando valor tanto para empresas quanto para consumidores. Na Intervalor, o uso de GenAI no autoatendimento aumentou a capacidade de negociações bem-feitas. Nos primeiros resultados com a YDUQS, por exemplo, houve um aumento de 30% no indicador de cobrança e de 45% na conversão em comparação com os modelos tradicionais utilizados anteriormente.

“A GenAI é muito mais empática que a IA sistemática”, aponta Fabio Toledo, CEO da Intervalor. “Ela negociou melhor do que a árvore de decisão, conseguiu converter mais e obter mais pagamentos. Acreditamos que com a IA generativa vamos bem mais longe.”

Outra frente que ganha muito é a prevenção de fraudes. No Sem Parar, as transações financeiras realizadas no app são monitoradas para detectar riscos e anomalias no comportamento de navegação. “Utilizamos IA para tomar decisões em alguns casos, como bloqueios automáticos com notificação ao cliente, mas também mantemos processos manuais para lidar com falsos positivos”, conta Dirlene Castro, head de Cobrança e Prevenção à Fraude do Sem Parar.

Aplicação semelhante é realizada pela Mastercad. Daniel Vilela, vice-presidente de Produtos e Soluções da empresa, conta que milhares de transações globais são processadas por segundo e só é possível monitorá-las com tecnologia avançada. O resultado tem sido um aumento da eficiência dos negócios.

Já para a CashMe, fintech especializada em crédito com garantia de imóvel, a IA é ferramenta para sustentar o negócio. “Existem dois fatores que podem nos prejudicar: inadimplência e fraude. Se nossa inadimplência explodir ou se tivermos um número elevado de fraudes, a empresa pode quebrar. Fraude nos afeta mais do que afetaria um grande banco, pois temos uma diferença significativa de capital, e a tecnologia é fundamental para nos ajudar nesse processo”, conta Leandro Mello, COO da empresa.

No Banco PAN, a tecnologia tem uma grande importância na concessão de crédito, na abertura de contas e nas contratações. “O lado positivo é a minimização de erros humanos e o aumento da eficiência operacional. No entanto, é crucial ter um controle rigoroso, pois o mundo das fraudes é dinâmico e as ferramentas não fazem milagres; elas só funcionam conforme as configuramos”, enfatiza Caio Crepaldi, diretor de Crédito do banco.

Na visão de Carlos Augusto de Oliveira, da ABFintechs, as empresas contam com motores e parametrizações bastante avançados para qualificar adequadamente o cliente, medir riscos e identificar segmentos corretos, gerando rentabilidade adequada na concessão de crédito. “O Brasil tem-se mostrado bastante maduro nesse aspecto, apesar das volatilidades que enfrentamos”, pontua.

Cobrança inclusiva

No contexto de crédito e cobrança, é urgente desenvolver soluções que promovam uma jornada fluida, ágil e prática também para as mais de 18 milhões de Pessoas com Deficiência (dados do IBGE). Em busca de garantir acessibilidade e autonomia para todos os consumidores, a TIM firmou uma parceria com a Concentrix.

Foram introduzidas funcionalidades como o reconhecimento de fala, que permite aos usuários com diferentes deficiências interagir de maneira mais eficiente com os serviços da empresa, os serviços de Libras e outras melhorias, como o aumento das letras da página. “Acreditamos que cada toque e palavra ganham vida através da acessibilidade. É a chave que desbloqueia possibilidades”, afirma Rogério Maia, senior manager de Collection da TIM.

Como resultado, além de uma maior inclusão nas operações, a TIM notou um crescimento de 45 pontos no NPS.

Rogerio Maia, senior manager de Collection da TIM

0304, regulações e transparência

Para que toda essa estrutura ferramental e estratégia funcionem bem, gerando confiança e experiência para o consumidor, além da postura ética por parte das empresas no uso dos dados e da tecnologia, algumas regulações são necessárias. A implementação da norma 0304, por exemplo, trouxe uma nova perspectiva às operações de cobrança, promovendo uma maior transparência e um rigor na atuação das empresas.

Na prática, o prefixo 0304 é utilizado para padronizar e identificar as chamadas de cobrança, a fim de coibir práticas abusivas, evitar ações fraudulentas e permitir que o consumidor tenha o poder de escolha de atender ou não aquela ligação.

“O volume de chamadas que os consumidores estavam recebendo era absurdo. E isso começou a incomodar a sociedade brasileira como um todo, então a Anatel precisou tomar algumas medidas, as quais chamamos de ‘freios de arrumação’”, explica Irani Cardoso da Silva, superintendente de Relações com Consumidores da Agência Nacional de Telecomunicações.

Outras medidas foram a criação da plataforma Não Me Perturbe, que oferece aos consumidores a opção de cadastramento para restrição de chamadas indesejadas; e a ampliação do conceito de chamadas curtas, aumentando o tempo para 6 segundos, a fim de evitar as ações de discadores automáticos – responsáveis por fazer milhares de chamadas em segundos.

“São várias ações sucessivas criadas com a Anatel para desenvolvermos uma melhora para o mercado e um uso mais racional da rede”, afirma Amaury Oliveira, diretor de Sustentabilidade, Cidadania Financeira, Relações com o Consumidor e Autorregulação da Febraban. Cabe às empresas repensarem os processos para se adequarem.

Para isso, Leonardo Breno, executivo de Planejamento e Estratégia da AeC, conta que o primeiro passo significativo foi criar um processo sistemático de higienização da base, ganhando assertividade no cadastro dos clientes e reduzindo o tráfego improdutivo.

“Dentro dessa linha de esforço, foi necessário revisitar todos os processos para verificar se estávamos mesmo em consonância com todas as normas da Anatel, criando, assim, mecanismos de controle dentro de nossos discadores, CRMs e plataformas”, explica.

Diante desse cenário, Bruno Russo Franco, diretor de TI e Operações da Recovery, destaca o principal desafio em sua visão. “O que deixa a cobrança ineficiente é a falta de capacidade que temos de encontrar o cliente. Então, estamos checando com a Anatel como podemos fazer para validar se aquele telefone é realmente do consumidor.”

Mas, nem tudo são flores e ainda há muito o que ajustar. É o que alerta Raphael Albuquerque, superintendente de Cobrança e Planejamento da Casas Bahia. “Com as novas regras de cobrança, as empresas encontram dificuldades em realizar a coleta de pagamentos. Para agravar a situação, a decisão pode levar a um aumento nas taxas de inadimplência. Isso, por sua vez, gera um impacto direto nos resultados financeiros das instituições credoras, que veem sua liquidez afetada.”

Projeções e realidades

Após tantos pontos abordados, a pergunta que fica é: Existe a possibilidade de desarmar a bomba de endividamento no Brasil? A resposta é positiva, mas, para tanto, é preciso ir além da concessão e recuperação do crédito, preocupando-se com a sensibilização e o aprendizado do consumidor durante a jornada.

A MRV, por exemplo, aposta em ações preditivas, como educação financeira, comunicação clara e campanhas de antecipação para quitação de prestações. “Temos uma equipe focada nisso e trabalhamos com ferramentas para conhecer a realidade de cada cliente, oferecendo diferentes possibilidades para que ele mantenha os investimentos conosco. Assim, conseguimos uma diminuição expressiva de inadimplentes”, explica Alan Tadeu, diretor do Centro de Serviços Compartilhados da MRV Engenharia.

Nesse sentido, o ponto-chave é ter a preocupação de que o crédito caiba no perfil do consumidor. Maria Fernanda, diretora de Operações da Ademicon, afirma que os acordos de recebimento devem seguir na mesma linha. “Hoje, com o apoio da IA, conseguimos entender o momento do cliente, diluir parcelas, reduzir valores e alcançar uma redução de inadimplência muito alta”, conta.

A conscientização também é o princípio do trabalho realizado pela Serasa Experience. “Olhando da perspectiva de recuperação, nossa plataforma Limpa Nome, por exemplo, já possui 30 a 40 milhões de usuários ativos quitando suas dívidas. Por outro lado, um volume de brasileiros não digitalizados é um grande desafio para a oferta de soluções e, por isso, nossas ações físicas também auxiliam muito nesse processo. Já no preventivo, um correto monitoramento da carteira de cada cliente torna-se ainda mais fundamental”, avalia Giresse Contini, diretor de Credit Services e Canais Digitais da Serasa Experience.

Parece não existir dúvidas de que o melhor caminho para uma maior sustentabilidade financeira do País é pensar em longo prazo e unir as operações de crédito e cobrança ao CX, mas, caso ainda haja, Rodrigo Eduardo de Mello Oliveira, superintendente Nacional da Caixa Econômica Federal, enfatiza: “É dez vezes mais barato recuperar um cliente inadimplente do que capturar um novo.”

Para o futuro, algoritmos cada vez mais avançados irão permitir uma segmentação dos consumidores ainda mais precisa e, consequentemente, a hiperpersonalização.

“A análise de grandes volumes de dados em tempo real permite que as empresas identifiquem padrões de comportamento do consumidor. Isso significa decisões mais informadas e estratégias mais eficazes”, explica Silvia Moraes, vice-presidente-administrativa da Embracon.

Predições, como as já realizadas pelo Banco do Brasil, por exemplo, irão se tornar mais comuns. Bruno Vieira, CEO de Ativos do Banco do Brasil, conta que a tecnologia já é utilizada para identificar padrões de comportamento que anteveem dificuldades financeiras, permitindo acordos proativos antes que o problema estoure. E isso será feito em maior escala.

Fabio Shibuya, VP de Crédito e Collection da RecargaPay, destaca ainda que, a partir desse conjunto de estratégias, é possível ter um melhor gerenciamento de riscos, “o que não apenas minimiza a probabilidade de inadimplência, mas favorece a inclusão financeira, ao oferecer alternativas viáveis a clientes em situações delicadas”.

Assim, as três principais tendências para a gestão de crédito e cobrança são: uma mudança de cultura organizacional; uma maior transparência e competitividade trazidas, principalmente, pelo Open Finance; e um crédito sustentável, com o incentivo das empresas para que os consumidores tenham uma maior preocupação de onde os seus recursos estão sendo aplicados.