Os bancos digitais ganharam o coração do público. Principalmente entre os mais jovens, a modalidade tem sido um sucesso. O Nubank foi pioneiro no Brasil ao começar com um cartão de crédito sem anuidade e taxas, totalmente digital. E assim, a marca tem construído sua relação com os consumidores. Tudo pode ser resolvido pelo aplicativo e, agora, ainda é possível abrir uma conta digital com rendimento e acesso a um programa de recompensas.

O próprio nome da empresa destaca a identidade do posicionamento ao qual eles escolheram. Nubank em tese significa “sem banco”. Um banco que não é banco, que diferencia-se do que existia anteriormente. Mas agora, a empresa já diz ser “o maior BANCO digital do mundo”.

O entusiasmo dos acionistas

A afirmação de maioridade em relação aos outros deve-se ao recente feito na rodada de aportes nomeada de ‘Series F’. Em parceria com o fundo TCV, a fintech brasileira levantou mais de US$ 400 milhões em investimentos. Além disso, foi anunciado o início das operações internacionais. México e Argentina serão os primeiros países a receber o “roxinho”.

Muito se questiona sobre qual o critério utilizado para auto declarar-se como o maior. Segundo a marca, esse posicionamento parece vir do número de investimentos. Atualmente o Nubank acumula, considerando os últimos aportes, mais de U$S 820 milhões. Uma questão fundiária.

A principal dúvida acerca da empresa é o faturamento. Não é cobrada anuidade do cartão. Os únicos serviços pagos na plataforma Nu são o Nubank Rewards e a taxação de transações da NuConta. Essa última fez sucesso ao render mais que a poupança.

Não é uma relação com o cliente. É um romance

O sucesso da plataforma deve-se principalmente ao relacionamento fluído com o cliente. Em entrevista à Consumidor Moderno, Dennis Wang, VP de Operações da empresa, explica como funciona essa jornada:

“Uma vez que somos agnósticos em relação à renda, tratamos todos da mesma forma. Temos, claro, produtos como o Rewards, que beneficia quem gasta mais no cartão de crédito. Mas tratamos todos os clientes com o mesmo respeito, carinho e dedicação, não importa a renda. Não fazemos essa diferenciação. Em vez de olhar o perfil do cliente, olhamos a jornada. E essa jornada tem que ser suave e intuitiva. Precisamos reduzir a complexidade do produto para entregar experiência”, explica o executivo.

Alguns cases de gerenciamento ficaram famosos na web, como quando o banco digital enviou sal grosso a um cliente que foi assaltado duas vezes seguidas. Cada Xpeer (atendente), através do programa apelidado de “Atendimento WoW” podia enviar um presente à um cliente com uma carta escrita a punho. Essa é uma forma da empresa reforçar seu relacionamento cada vez mais pessoal.

Outro caso famoso é o de uma cliente que ao ter problemas para comprar um sanduíche na madrugada, recebeu uma sanduicheira roxa em casa. O formato mudou para que os atendentes WoW pudessem enviar presentes quando quisessem – bastava ter uma interação significativa com o cliente em questão.

“Um dos lemas do Nubank é: queremos que nossos clientes nos amem. Pode parecer um exagero, mas ter isso como missão da empresa faz com que a gente realmente trabalhe para superar as expectativas das pessoas”, diz o blog oficial da fintech.

Nubank e seu atendimento WoW

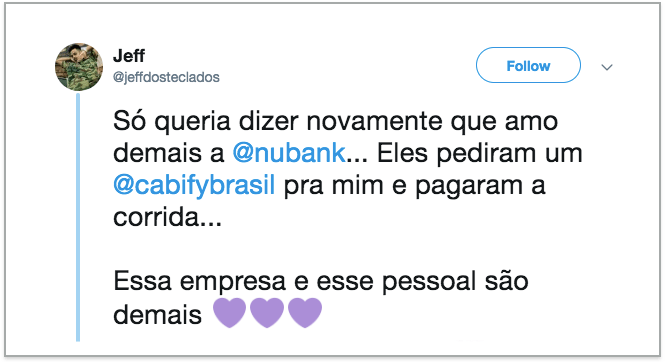

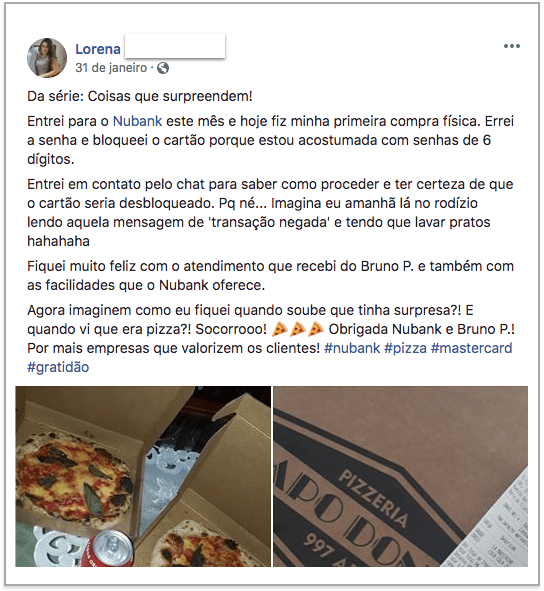

A marca anunciou uma outra mudança no WoW. Devido à problemas com entregas, alguns “mimos” seriam mais imediatos. Um cliente, por exemplo, agradeceu à uma corrida de Cabify solicitada e paga pela empresa. Já Lorena, uma cliente recém cadastrada na plataforma, ganhou uma pizza após um bloqueio de senha que foi resolvido pelo chat do aplicativo.

Atualmente, o NuBank conta com mais de 6 milhões de pessoas na base de cartões de crédito. Segundo Dennis Wang, mais de 20 milhões de brasileiros já solicitaram o cartão. O número tão menor de inscrições concluídas deve-se à análise de crédito feita pela empresa. Porém, recentemente, a empresa anunciou que dará uma resposta imediata à todos que se candidatarem para possuir um cartão de crédito.

Na soma de todos os serviços oferecidos, a empresa acumula 12 milhões de clientes

Todo o investimento em experiência rendeu ao Nubank uma base que varia de 80 a 90% de clientes orgânicos até o fim de 2018. Segundo o executivo, a marca investiu a maioria de seus esforços no contato diário com os clientes. Boa parte deles com mais de quarenta anos vieram com a indicação dos Millennials que obtiveram boas experiências com o serviço.

A empresa continua a cumprir sua missão de facilitar o acesso à serviços financeiros básicos para o público brasileiro. Ao final de 2018, foram disponibilizados aos correntistas a opção de débito e empréstimo pessoal. Toda a operação elimina a necessidade de uma conta em um banco tradicional.

Hoje, o banco conta com uma grande popularidade. Mas no início, a base começou com indicações, convites e avaliações ainda mais rigorosas de crédito. E isso, talvez, se deva à uma proteção de capital. Visto que a empresa não conta com lucros diretos advindos dos cartões e contas. Até hoje, o crescimento advém do investimento de acionistas entusiastas.

O “roxinho” ainda quebra expectativas ao possuir um volume de atendimento majoritariamente digital. 50% dos atendimentos se dão por chat, 30% por e-mail, 15% por telefone e 5% via redes sociais. Um cenário contrastante à realidade brasileira. Segundo a marca, a lei do SAC é seguida a risca e eles consideram de extrema importância manter o atendimento telefônico.

A compra da “briga” com os bancos

A última “sacada” importante da marca foi a abertura de contas PJ. O mercado de empreendedores no Brasil conta com mais de vinte milhões de empresas abertas. A possibilidade oferece maior facilidade ao empresário, que atualmente encontra taxas acima da média no mercado.

Toda a tradicionalidade dos bancos é alvo de questionamento do Nubank. Em março de 2019, a empresa começou um movimento nas redes sociais, batizado de “#AsteriscoNão”. Toda a ação foi executada em preparação ao Dia da Mentira. A campanha procurava “promover uma comunicação clara e transparente entre empresas e consumidores”.

Aqui cabe uma questão: abraço real às causas ou puro branding? Muitas empresas, no cenário atual, procuram fomentar o lucro sustentável. Além de comunicarem algo além de seus produtos, precisam ter significado para a vontade moral do cliente. É isso que mostra a matéria de capa da edição de junho da Consumidor Moderno.

“Algumas marcas já entenderam que não se posicionar já é um posicionamento. Ou seja, para assumir protagonismo na vida dos novos consumidores, é preciso descer do muro e abraçar causas de uma forma que seja genuína e, acima de tudo, percebida por eles”, diz o trecho que encabeça a matéria escrita pelos jornalistas Jade Castilho e Leonardo Guimarães.

Uma pesquisa da USP revela que empresas humanizadas têm engajamento dos colaboradores 224% maior e 239% mais fidelidade dos consumidores. No setor financeiro, acionistas respondem com um retorno 100% maior. Isso explicaria, em tese, a paixão calorosa que envolve o banco digital.

Comportamento open source

A experiência ainda se estende aos funcionários. Em abril deste ano, por exemplo, a marca lançou uma biblioteca de machine learning durante o Dia do Livro. A ideia era motivar desenvolvedores à tomarem decisões com base em dados confiáveis. A iniciativa transformou-se em uma biblioteca open source na plataforma GitHub, onde desenvolvedores de todo o mundo podem contribuir com diversos dados.

Batizada de Fklearn, a plataforma procura começar uma conversa entre os profissionais de ciência de dados sobre os benefícios da programação funcional em Machine Learning. O ciclo disso volta-se à experiência do cliente. Melhorias na função permitem o conhecimento ampliado sobre processos de aquisição, análise de crédito e relacionamento.

O próximo objetivo é o crescimento na ampliação do quadro de funcionários que, atualmente, conta com mais de 1.700 pessoas em toda a América Latina. Segundo o CEO David Vélez, a companhia sempre está em busca dos melhores talentos no mundo. A missão concentra-se em desenvolver equipes diversas com características culturais, sociais e profissionais divergentes.

LEIA MAIS

87% dos consumidores estão dispostos a testar fintechs para serviços bancários