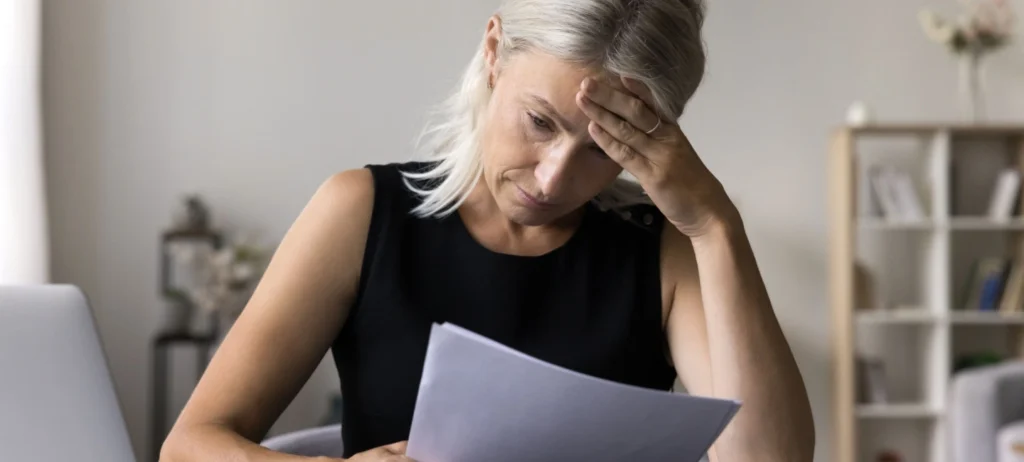

A situação é preocupante: em junho deste ano, 56,5 milhões de consumidores constavam em cadastros de devedores inadimplentes, o que representa um aumento de 4,52% na comparação com junho de 2014. Os dados são do Serviço de Proteção ao Crédito (SPC Brasil) e da Confederação Nacional de Dirigentes Lojistas (CNDL).

Esse número é reflexo da crise que passamos e do crescimento do consumo nos últimos anos, quando boa parte dos brasileiros fez financiamentos, empréstimos, parcelamentos, utilizou cheque especial ou pagou o mínimo do cartão de crédito, ficando exposto aos juros bancários, que são exorbitantes. Assim, usar linhas de crédito sem conhecer em detalhes o funcionamento do sistema é uma das faces do comportamento de risco financeiro mais comum na cultura de endividamento.

É importante que os consumidores saibam calcular os impactos de financiamentos (cartão de crédito, cheque especial, financiamento da casa própria, do carro, de eletrodomésticos, entre outros) em seus orçamentos antes de optar por linhas de crédito, pois, na maioria dos casos, o resultado é a entrada no ciclo do endividamento cuja saída é muito complexa.

Ciclo do endividamento

É preciso ter em mente que o ciclo do endividamento se constitui de causas como analfabetismo financeiro, consumismo, marketing publicitário e crédito fácil; de meios ? cheque especial, cartão de crédito, crediário, crédito consignado, empréstimos, adiantamentos e antecipação do IR ?; e de efeitos ? problemas conjugais, problemas de saúde, desmotivação, baixa autoestima, produtividade reduzida, atrasos e faltas no trabalho.

Em geral, a ciranda financeira segue o seguinte compasso: se a prestação da casa ou do carro não está cabendo no orçamento, a pessoa passa a pagar todas as demais despesas no cartão de crédito, imaginando que, assim, sobrará recurso para pagar suas principais dívidas. Dentro de poucos meses, no entanto, já não conseguirá quitar a fatura do cartão e passará a pagar a parcela mínima, até que entre algum recurso extra. Mas isso não acontece e a saída é recorrer também ao cheque especial. Chega o começo do outro mês e a história se repete.

Quando se dá conta, a pessoa está endividada de todos os lados, correndo o risco de ficar inadimplente e sem linhas de crédito. Há quem provoque a própria demissão para usar os recursos dos direitos trabalhistas para solucionar o problema. Quando percebem que o dinheiro não é suficiente, buscam empréstimo. E assim vai até chegar ao fundo do poço.

Caminhos para mudança

A solução é fazer um levantamento detalhado de todas as dívidas, priorizando as que possuem bens de valor como garantia e evitar o corte de serviços indispensáveis. Deve-se também priorizar as dívidas que têm as taxas de juros mais altas. Provavelmente serão as dos empréstimos adquiridos junto ao sistema financeiro.

Se assim for, o melhor é procurar o gerente e pedir que reúna num mesmo pacote as dívidas de cheque especial, cartão de crédito e demais empréstimos e negociar uma linha de crédito diferente, mais alongada, com juros médios de 2,5%, cuja prestação seja menor do que o valor total dos juros que a pessoa pagava mensalmente. A partir desse acordo com o banco, o devedor estará pagando não mais apenas os juros, e sim o valor principal, fazendo com que a dívida seja efetivamente liquidada ao longo do tempo.

Se não houver possibilidade de acordo com a instituição financeira ou se a parcela negociada não couber no orçamento, será melhor poupar para que, quando for procurado pelas empresas de recuperação de crédito contratadas pelos bancos, tenha melhores condições de negociar a quitação em valores menores.

Enfim, por mais que acredite que chegou ao fundo do poço, sempre haverá alternativas; para isso, basta ter perseverança e criar uma estratégia para reverter a situação. Nunca se esquecendo, é claro, de projetar os sonhos para o futuro.

***

Reinaldo Domingos é educador e terapeuta financeiro, presidente da DSOP Educação Financeira, Abefin e Editora DSOP, autor do best-seller Terapia Financeira, dos lançamentos Papo Empreendedor e Sabedoria Financeira, entre outras obras.