No último dia 28, a Agência Nacional de Saúde Suplementar (ANS) cumpriu a promessa e finalmente publicou a regulamentação de dois modelos de oferta de planos de saúde: a coparticipação e franquia. Na avaliação das empresas do setor, a medida poderá amenizar os crescentes custos com esses serviços demandados pelos consumidores, mesmo em um cenário de queda de beneficiários de planos. Por outro lado, qual o impacto da medida na vida consumidor?

A regulamentação foi publicada no último dia 28 por meio da Resolução Normativa 433, da Agência Nacional de Saúde Suplementar (ANS), no Diário Oficial da União. Em linhas gerais, o texto prevê regras gerais para a aplicação de oferta de planos nas modalidades coparticipação e franquia em planos de saúde. As novas regras entrarão em vigor em 180 dias a contar da data de publicação da regra.

Uma das novidades é que a legislação finalmente “deu o nome aos bois”. A coparticipação, por exemplo, foi definida como o valor pago pelo consumidor à operadora em razão da realização de um procedimento ou evento em saúde. Já a franquia é o valor estabelecido no contrato do plano de saúde até o qual a operadora não tem responsabilidade de cobertura. Esse modelo, por sinal, é bem semelhante ao modelo de seguro para automóveis.

Até 40%

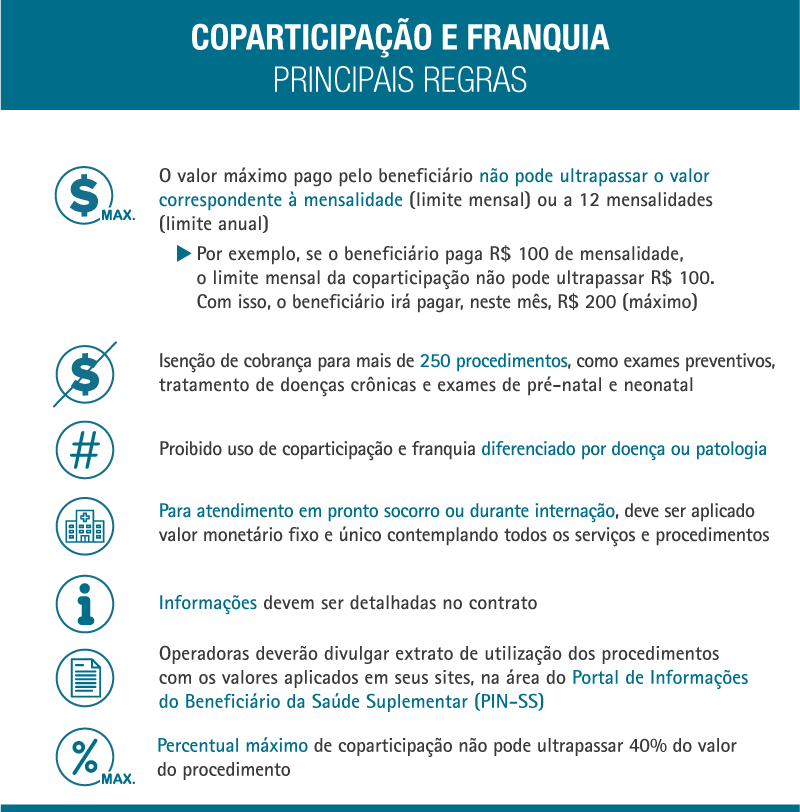

Em suma, esses dois modelos defendem uma partilha de custos entre consumidores e empresas. Uma das mudanças é o estabelecimento de um teto na cobrança por um tipo de procedimento médico no modelo de coparticipação. Esse valor não poderá ultrapassar 40% do preço do valor de alguns tipos de consulta, exames ou internações.

No entanto, esse mesmo teto por serviço está sujeito a outro limite legal de valor: o dinheiro efetivamente gasto pelo consumidor por um determinado planos de saúde. Essa regra, no entanto, também é válida para o modalidade de franquia e prevê que o preço do serviço ou da franquia não poderá ser superior ao valor da mensalidade do plano ou a somatória do valor pago em um ano pelo consumidor.

Na prática, essa regra vai funcionar da seguinte maneira: se um cliente paga R$ 500 por um determinado plano no mês, a coparticipação por um determinado exame não poderá ser superior a essa valor. O mesmo vale para a franquia. Um plano de saúde não poderá cobrar de franquia um valor superior a R$ 6 mil (justamente a somatória de 12 parcelas do mesmo plano de R$ 500).

Outros procedimentos

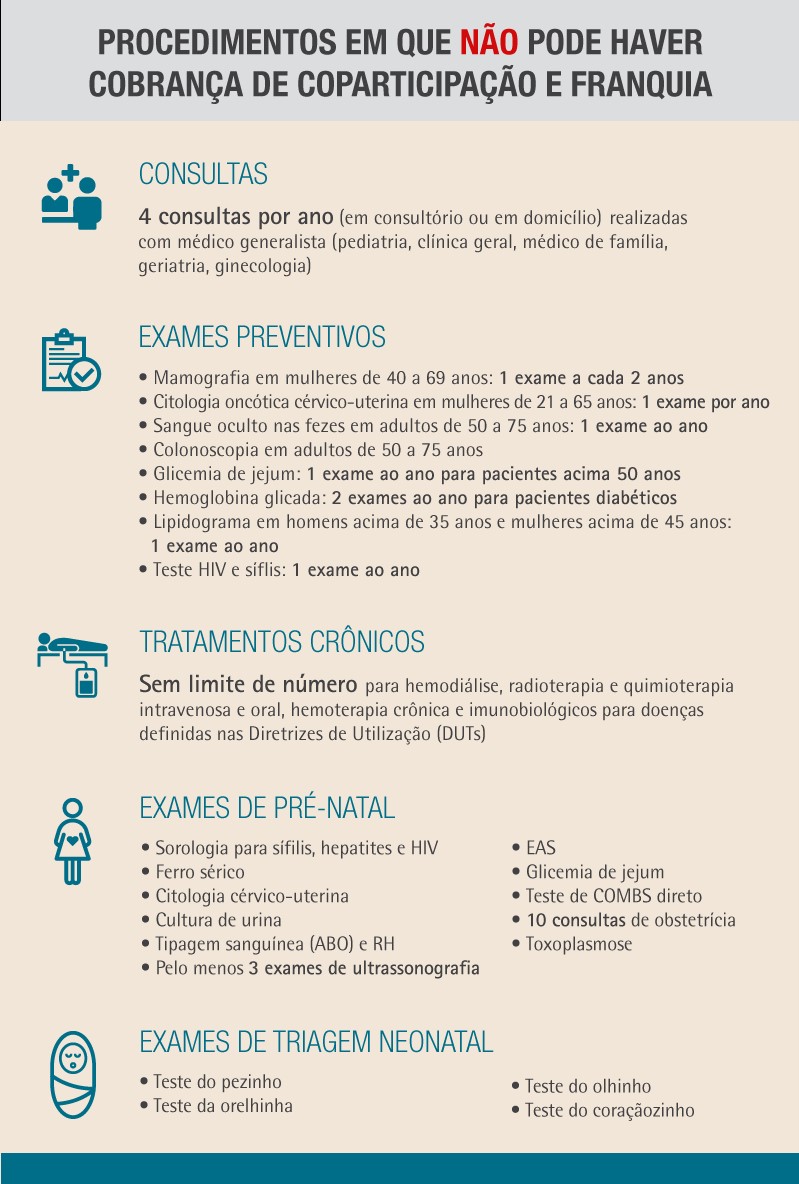

A norma incluiu ainda outras medidas, tais como a isenção de cobrança para mais de 250 procedimentos, caso de exames preventivos e tratamentos de doenças crônicas, entre eles, tratamentos de câncer e hemodiálise. Veja tabela abaixo com as principais mudanças:

52% dos planos tem coparticipação

Mas o que a ANS e os planos de saúde esperam alcançar com essas medidas? Há um consenso entre as empresas que oferecem planos de que a regulamentação da coparticipação e da franquia criem uma cultura de uso consciente dos planos – o que significa reduzir o “consumo” dos serviços de saúde.

Mais do que isso, esses dois modelos se tornar um aliado importante na condução do negócio chamado saúde suplementar, que, a propósito, não anda bem e que agora recorrem a uma medida não necessariamente nova no País.

A coparticipação e franquia estão previstas em norma brasileira desde 1998, mas faltava uma legislação que conferisse regras claras sobre o tema. Hoje, por exemplo, a coparticipação é oferecida por 32% dos planos de saúde, sendo que há 10 anos esse percentual era de 22%. Se considerarmos apenas os planos empresariais, esse percentual sobe para 36%. De acordo com o diretor de Desenvolvimento Setorial da Agência Nacional de Saúde Suplementar (ANS), Rodrigo Aguiar, a quantidade de beneficiários vinculados a contratos que possuem cláusulas de franquia e coparticipação subiu de 22% para 52% em 10 anos. “Hoje, mais de 50% dos quase 48 milhões de beneficiários de planos de saúde estão vinculados a planos com coparticipação ou franquia”, justificou. Entre os dois modelos, apenas a coparticipação funcionava efetivamente no País. E os números mostram um crescimento assustador de uma modalidade que apenas agora possui regras claras. Em 2007, pouco mais de 8,7 milhões de pessoas coparticipavam das despesas médicas. Este ano, o número chegou a 24,7 milhões de beneficiários – ou seja, quase a metade dos consumidores já paga uma parte da conta dos serviços da saúde suplementar no Brasil. O que é proibido na norma da ANS:  ANS

ANS

Evidentemente que a falta de regras dentro de um cenário de grande oferta de coparticipação poderia enfrentar alguns problemas – alguns deles bem sérios. Empresas passaram a oferecer diferentes percentuais de partilha dos custos médicos, sendo que já houve caso de empresa que teria repassado 60% do custo médico para o bolso do consumidor. Para evitar eventuais abusos, a ANS chegou a recomendar um teto de 30%, mas que não necessariamente foi compreendido como uma medida impositiva ou que resultasse em uma punição mais séria para a empresa. Ou seja, não havia regra.

Antes da aprovação dessas regras de coparticipação e franquia, a própria ANS chegou a sugerir um teto de 50%, mas recuou e aprovou uma medida de até 40%.

A expectativa dentro das empresas é que a regulamentação, no mínimo, amenize os preocupantes indicadores da saúde e que supostamente justificariam o empenho dos planos em “rachar” os custos com os consumidores. A julgar pelos números do setor, há alguns bons argumentos em favor da regulamentação da franquia e coparticipação.

Beneficiários caem. Exames sobem

Existem dois desses indicadores que ilustram essa preocupação e, embora eles estejam intimamente ligados, os recentes resultados exibem uma curiosa lógica inversamente proporcional: o número de beneficiários e o total de procedimentos médicos efetivamente realizados no País.

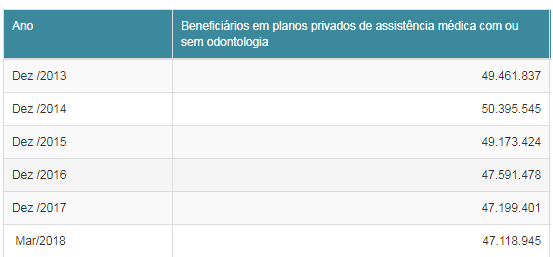

De acordo com a ANS, existiram pouco mais de 50,390 milhões de beneficiárias de planos de saúde em dezembro de 2014. Em pouco mais de três anos, esse número despencou para 47,118 milhões em março deste ano. Foram mais de 3 milhões de pessoas que perderam ou encerraram o vínculo com os planos de saúde pelos mais variados motivos. Dentro desse cenário seria natural imaginar uma redução no faturamento e também nos custos dos planos de saúde. Mas, curiosamente, ocorreu justamente o inverso: o número de consultas, exames e outros procedimentos aumentaram.

Veja a evolução do número de consumidores dos últimos anos:

Na mais recente edição do estudo Mapa Assistencial da Saúde Suplementar (documento que analisa justamente a quantidade procedimentos médicos dos planos de saúde), produzido pela ANS, o número de consultas médicas no período entre 2014 e 2016 apresentou um ligeiro aumento de consultas de 5,4 consultas por beneficiário, em 2015, para uma média de 5,7, em 2016.

Entre os procedimentos que tiveram relevante alta, um dos destaques é o exame complementar – aquele que justifica a tomada de decisão de um médico por um tratamento a base de medicamento ou uma cirurgia. Em 2016, foi realizado um total de 796,7 milhões de exames complementares, uma alta de 12% em relação a 2014. Outro dado que chama a atenção é o número de terapias registradas. Em 2016, o setor registrou 69,9 milhões de terapias, o que representou um aumento de 28% na comparação com os números de 2014. Entre os exames mais realizados, os destaques foram tomografia computadorizada (aumento de 21%) e ressonância magnética (aumento de 25,2%).

Bons hábitos de saúde

As entidades não sabem informar a causa desse fenômeno de queda no número de beneficiários e, ao mesmo tempo, um aumento na quantidade de procedimento médicos. Por outro lado, os planos acreditam que a regulamentação da franquia e coparticipação poderá minimizar o impacto na crescente despesa médica. Já a ANS afirma que as medidas vão incentivar as operadoras de planos de saúde a oferecerem descontos, bônus ou outras vantagens aos consumidores que mantiverem bons hábitos de saúde. A expectativa é que a medida incentive a adesão de beneficiários a iniciativas como programas de promoção da saúde e prevenção de doenças mantidas pelas operadoras. E o que pensam as entidades que defendem os consumidores?

Veja os números de procedimentos realizados entre os anos de 2015 e 2016:

Endividamento

Por enquanto, as principais entidades de defesa do consumidor não se manifestaram sobre o assunto. No entanto, recentemente, elas se mostraram contrárias a regulamentação dessas novas modalidades de planos de saúde. No último dia 23, o Instituto Brasileiro de Defesa do Consumidor (Idec), quase às vésperas da publicação das medidas no Diário Oficial, chegou a enviar um comunicado onde manifestava a sua preocupação quanto à regulamentação da coparticipação e franquia. Na avaliação da entidade, os planos de saúde poderiam ficar mais caros. “As consequências para o consumidor de um plano com esses mecanismos são enormes. Além de envolver um grande potencial de endividamento, há a possibilidade de o paciente optar por não realizar um procedimento relevante para sua saúde ou ainda, que o faça no SUS (Sistema Único de Saúde) por razões financeiras”, afirmou em comunicado Ana Carolina Navarrete, advogada e pesquisadora em saúde do Idec.

Mau uso?

Outro ponto contestado pelo Idec é a alegação da ANS que a medida estimularia o consumo consciente dos planos. Segundo Navarrete, a maioria das vezes que uma pessoa procura um serviço de saúde é porque ela realmente precisa de um médico, que, por sua vez, recomendou ou prescreveu o procedimento. “Da perspectiva do consumidor, é no mínimo injusto imaginar que alguém que obedeceu a uma prescrição médica ou de outro profissional de saúde esteja usando mal o plano” rebate a pesquisadora.

Falta de informação

Outra preocupação de órgãos de defesa do consumidor é o conhecimento do próprio beneficiário sobre esses dois modelos de oferta de plano. Em maio do ano passado, o próprio IDEC realizou uma enquete pela internet sobre o conhecimento dos clientes brasileiros sobre o assunto. E o resultado foi assustador: 32% dos 478 participantes não sabem como funciona a coparticipação e 9% sequer tinham conhecimento se o seu plano de saúde utilizava o mecanismo. “Os consumidores não sabem como essa modalidade funciona. Sendo assim, ficam vulneráveis a práticas abusivas das operadoras”, afirma Navarrete.

Outros debates vêm aí

Ao que indica, o setor de planos de saúde no Brasil podem ter outras novidades muito em breve. Existem discussões avançadas na ANS sobre a suposta falta de transparência para o consumidor do fator usado no reajuste de preço dos planos de saúde (a chamada inflação médica) e que foi alvo até de uma contestação formal do Tribunal de Contas da União (TCU). Além disso, há debates sobre o modelo de remuneração entre os planos e hospitais. Há quem diga que é necessário um modelo onde o consumidor paga pelo o que usa – algo parecido com um tipo de serviço oferecido por planos populares. Existe até mesmo uma discussão sobre uma nova lei para os planos de saúde.