O programa de negociações de dívidas, Desenrola Brasil, criado pelo Governo Federal, em julho deste ano, tem como objetivo recuperar as condições de crédito de devedores que possuam dívidas negativadas no mercado.

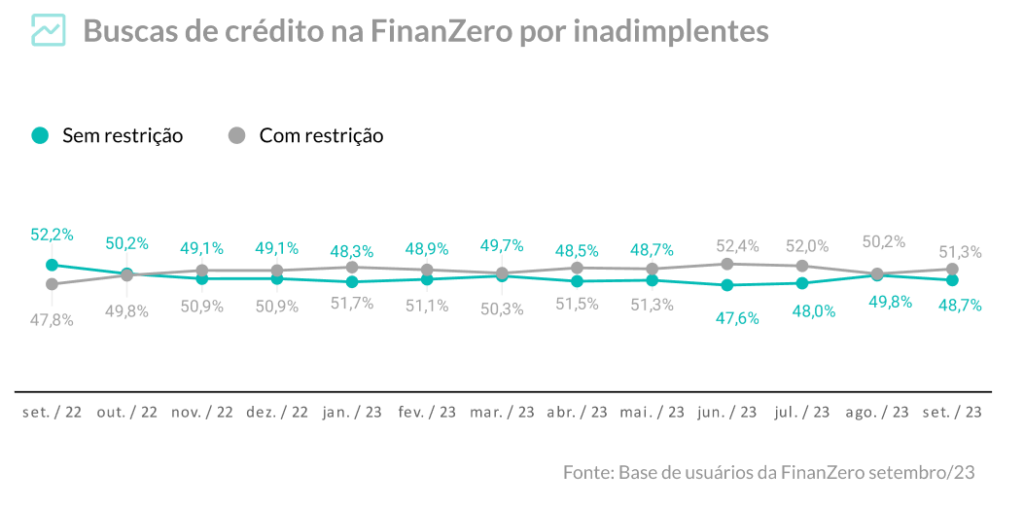

Contudo, três meses após o início do programa, a situação dos inadimplentes no Brasil não parece ter mudado significativamente. Dados do Índice FinanZero de Empréstimo (da fintech FinanZero) mostram que o volume de solicitantes de empréstimos que possuem restrições no mercado contina a ser maior do que aqueles com o nome limpo – uma tendência histórica da base de clientes da empresa.

Em setembro, por exemplo, 51% dos clientes da fintech estavam com contas atrasadas. Em julho, mês do início da iniciativa, essa era a situação de 52% deles.

A última vez que o volume de pessoas sem restrições foi maior ocorreu em setembro do ano passado, quando 52% dos usuários que pediram recursos emprestados estavam com o nome limpo.

Maior parte dos empréstimos é usado para pagar dívidas atrasadas

Os números se tornam ainda mais relevantes quando relacionados com o Desenrola Brasil. Por que se nota que a maior parte dos pedidos por dinheiro emprestado continua a ser para pagar dívidas atrasadas. Em setembro, essa foi a motivação de 32% dos solicitantes.

Foi uma realidade mais presente em estados como Rio Grande do Sul e São Paulo, onde 46% e 44% dos pedidos, respectivamente, foram feitos para lidar com contas que precisavam ser pagas com urgência.

No entanto, quando analisados os pedidos de empréstimo focados para negócio próprio, nota-se que um terço das solicitações está relacionado a esse propósito (14%) e a reformas domésticas, o que, para Rodrigo Cezaretto, COO da FinanZero, pode ajudar a entender o fenômeno.

Na percepção de Cezaretto, a queda da Selic já começou a refletir em menores taxas de juros no crédito. Com isso, muita gente colocou tudo na ponta do lápis e percebeu que é vantajoso buscar crédito para resolver pendências financeiras ao invés de continuar pagando juros de atraso, juros rotativos e cheque especial, além de a busca por crédito para realizar investimentos e sonhos de consumo voltar a ser uma alternativa viável.

Para o COO da FinanZero, ainda é cedo para termos efeitos nas taxas de inadimplência. “A maioria dos brasileiros endividados estava, na verdade, ainda fora do escopo do programa do governo. “A fase do Desenrola que atinge as camadas mais baixas começou há algumas semanas. São elas que sustentam uma quantidade relevante da dívida do consumo, por exemplo. Nossa expectativa é que os impactos, se confirmados, reflitam em melhores ofertas de crédito até o fim do ano”, analisa.

Desenrola entra na segunda fase

A segunda fase do Desenrola, que entrou em vigor no começo de outubro, atinge pessoas com renda até dois salários mínimos (R$2.640) e com dívidas até R$5 mil. Elas podem ser quitadas em prazos que chegam a cinco anos e com taxas que não passam de 1,99% ao mês.

“Daqui até dezembro será interessante ver o movimento desses fenômenos em paralelo: pessoas pedindo empréstimos para consumir e até investir, porque a Selic caiu, mas também para pagar dívidas atrasadas e, com isso, organizar a vida financeirar”, explica Cezaretto.

Buscas mais comuns no Google relacionadas a dívidas

A FinanZero também mapeou as buscas mais comuns no Google relacionadas a dívidas no Brasil. Em setembro, subiu muito (200%) a procura por empréstimos para negativados e que aceitem veículos como garantia de pagamento, uma alternativa extremamente vantajosa para consumidores com restrição de crédito. Também aumentaram as buscas pelo termo fintechs “confiáveis” para pegar dinheiro, mostrando o aumento do poder de escolha do consumidor. Considerando que os dados gerais indicam que pelo menos um terço das famílias brasileiras estão inadimplentes hoje, a demanda se torna auto explicativa.

No entanto, é esperado que tanto a queda na taxa Selic como a evolução do programa Desenrola mudem esse cenário e incentivem a economia. Espera-se que o programa cumpra com seus objetivos e traga melhora das taxas de inadimplência e o crédito mais acessível volte a ser uma solução para quitar dívidas, investir em um negócio ou para atender outras necessidades financeiras dos brasileiros.

Vale mencionar também que recentemente foi criado Programa Estadual de Combate ao Superendividamento pelo TJSP. A iniciativa busca melhorar a relação entre consumidores, empreendedores e empresas quando o assunto é negociação de dívidas.