Com objetivo de entender as mudanças no comportamento dos consumidores quanto a escolha dos canais preferidos de compra, relacionei alguns estudos publicados recentemente sobre o varejo brasileiro e consumer insights, da Nielsen IQ, Kantar e Ranking Ibevar 2023.

Nesse contexto os brasileiros mudou a forma de comprar bens não-duráveis nos últimos três anos em função da pandemia e seus efeitos como, restrições sanitárias, problemas gerados nas cadeias de suprimentos e, consequentemente, a condição socioeconômica do país. Um dos pontos mais evidentes é a perda do poder de compra frente a variação de preço médio das cestas de produtos de consumo, que acumulou alta significativa desde 2020 de 49,8% em alimentos, 26,6% em bebidas, 21,4% em higiene e beleza, e 31,2% em limpeza. O brasileiro tem 75% da renda comprometida com dívida e gastos básicos de alimentação.

Segundo um estudo global da Nielsen IQ, os brasileiros passaram a trocar suas marcas favoritas por produtos mais baratos, a optar por lojas que oferecem mais descontos e a substituir produtos da cesta por opções mais baratas para manter o consumo com menor desembolso. Todos os índices demonstram que no Brasil os consumidores estão mais propensos do que a média global a buscar alternativas mais econômicas para gerenciar suas despesas.

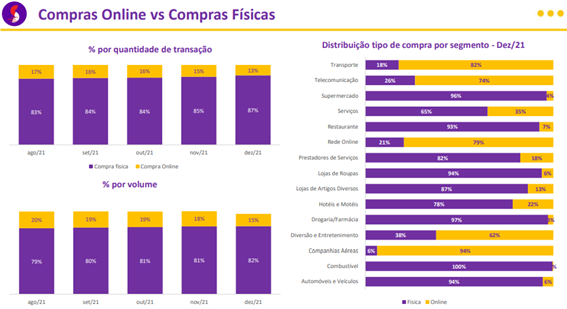

Um dos efeitos mais emblemáticos da pandemia foi a multiplicidade de canais que passaram a fazer parte da escolha dos shoppers dependendo da ocasião de consumo e da expectativa que eles têm de cada um dos formatos. No infográfico abaixo, é possível visualizar 15 canais distintos, a penetração de cada canal e o crescimento da penetração do ano 2022 versus 2021. Três canais ganharam destaque, o cash & carry (atacarejo) com ganho de 4,6 pontos percentuais de penetração, o petshop com 5,5 pp e o e-commerce com 6,2pp.

Assine nossa newsletter!

Fique atualizado sobre as principais novidades em experiência do cliente

Apesar do crescimento acelerado dos últimos anos, o comércio eletrônico ainda responde por uma fatia de 17% de share. O canal porta a porta é o de maior penetração com 79% e conveniência de menor com 7%. O atacarejo se consolida como canal relevante no abastecimento das famílias, com crescimento de 16,2% em valor e 6,7% em volume, ocupando o espaço deixado pelo hipermercado. O canal cresce em todas as regiões do país e teve abertura de 199 lojas nos últimos 12 meses.

O ranking do Ibevar de 2023 indica que, entre os 15 maiores varejistas do país, há cinco empresas que têm operação de atacarejo: Carrefour, Assai, Mateus, Supermercado BH e Irmãos Muffato. Os varejistas têm como objetivo oferecer uma bandeira de cash & carry aos shoppers e surfar na onda de crescimento do canal.

Ao analisar o estudo da Kantar, fica claro que o consumo dentro e fora do lar subiu no primeiro semestre deste ano conforme série histórica no gráfico a seguir. O consumo dentro do lar alcançou um patamar histórico 118% e o consumo fora do lar atingiu níveis pré-pandêmicos. Alguns fatores podem ter influenciado esse aumento em 2023, o programa do Bolsa Família que beneficia 10 milhões de famílias com um novo patamar de renda e a melhora da taxa de desemprego que atingiu 8% no segundo trimestre de 2023, o menor contingente de desocupados em nove anos, segundo o IBGE.

Outro ponto que a pesquisa da Kantar enfatiza é a oportunidade de crescimento das marcas próprias dos varejistas, que se constituem como alternativa mais acessível para os shoppers que buscam otimizar a cesta de compras para consumo dentro e fora do lar. O Brasil, se comparado aos países europeus, tem muito espaço para ganhar representatividade no consumo de bem não duráveis, as marcas próprias têm somente 5% de share no país versus 41% na Europa.

Para o Brasil, o que se pode esperar dos próximos meses é uma estabilidade nos índices de preços, o que deve influenciar tanto a forma de comprar quanto a escolha dos canais. Os consumidores devem continuar a fazer ginástica para manter o padrão de consumo e fazer o dinheiro render, com trocas de canais e marcas. Portanto, fidelidade em tempos de aperto financeiro fica em segundo plano!

+ NOTÍCIAS

O que muda na relação dos consumidores com a TV 3.0 e a publicidade segmentada

Panorama e perspectivas para o e-commerce em 2024