A discussão sobre a tributação e os direitos dos contribuintes ganha cada vez mais destaque em um cenário marcado por complexidade fiscal, aumento da digitalização e maior rigor nos mecanismos de fiscalização. Em suma, à medida que governos buscam ampliar a arrecadação e reduzir brechas legais, crescem também as preocupações sobre transparência, segurança jurídica e equilíbrio na relação entre Estado e cidadão. Esse debate se intensifica especialmente diante de mudanças frequentes na legislação, do avanço de tecnologias que automatizam o controle tributário e das dúvidas recorrentes sobre o que é, de fato, obrigação ou direito.

Para empresas e indivíduos, compreender esse ambiente é essencial não apenas para cumprir a lei, mas para evitar litígios e assegurar que a atuação do Fisco não ultrapasse limites que comprometam a liberdade econômica e a justiça fiscal. Nesse aspecto, destaque para o Projeto de Lei PLP nº 125/2022, conhecido como “Código de Defesa do Contribuinte”.

Tributação em alta, segurança em xeque

A proposta, que busca endurecer as medidas contra os chamados “devedores contumazes”, levanta preocupações significativas. Uma delas diz respeito à urgência na tramitação do projeto. Por consequência, esse “imediatismo” pode resultar na aprovação de uma legislação com fragilidades constitucionais, transferindo o debate técnico para o Supremo Tribunal Federal.

Por consequência, essa situação pode impactar diretamente a segurança jurídica e o ambiente de negócios no Brasil, que já enfrentam desafios em termos de estabilidade normativa. Quem faz o alerta é o tributarista Renato Mendes, do Jorge Advogados.

Em entrevista à Consumidor Moderno, ele traz uma análise crítica sobre as implicações desse projeto, que, apesar do nome, pode trazer sérias consequências para o contribuinte de boa-fé.

Críticas do Código de Defesa do Contribuinte

Consumidor Moderno: Quais suas principais críticas à proposta do Código de Defesa do Contribuinte?

Renato Mendes: O projeto vai além do legítimo propósito de cobrança de créditos tributários. Em primeiro lugar, ele resvala em sanções políticas há muito tempo rejeitadas pelo STF. Entre as medidas mais preocupantes, estão o cancelamento de ofício do CNPJ. Analogamente, está a conversão da recuperação judicial em falência. O texto também propõe critérios imprecisos para a classificação do “devedor contumaz”, permitindo presumir fraude quando o planejamento tributário não tiver “justificativa econômica ou negocial válida”.

Dessa forma, essa formulação subjetiva concede ao Fisco poder excessivo para questionar estratégias empresariais legítimas. Por consequência, isso amplia o risco de que contribuintes de boa-fé sejam indevidamente enquadrados como fraudadores.

Os artigos mais problemáticos

CM: O senhor menciona que o PLP 125/2022 inclui sanções políticas que já foram rejeitadas pelo STF. Quais artigos do projeto são mais problemáticos nesse aspecto e por que representam riscos constitucionais para empresas regulares?

O projeto visa combater fraudes tributárias estruturadas, mas acaba reeditando mecanismos que o STF considera inconstitucionais há anos. A chamada “sanção política” refere-se ao uso de restrições ao exercício da atividade empresarial como forma de pressionar o pagamento de tributos. A Constituição Federal já oferece ao Estado instrumentos adequados, como a execução fiscal, para reclamar seus créditos.

CM: Sobre os aspectos mais delicados do PLP, como eles afetarão diretamente a atividade econômica?

- Inaptidão do CNPJ: Na prática, essa é a medida mais drástica prevista. Tornar o CNPJ inapto paralisa as operações, inviabiliza contratos e impede o faturamento. É um ato que equivale à “pena de morte” empresarial. Mesmo sob a justificativa de proteger a concorrência, trata-se de uma restrição desproporcional que o STF já rechaçou historicamente.

- Impedimento à recuperação judicial: O veto ao pedido ou ao prosseguimento da recuperação judicial subverte o propósito dessa ferramenta, que é preservar empresas viáveis, empregos e cadeias produtivas. Ao retirar essa possibilidade, o Estado utiliza a ameaça de falência como forma de cobrança indireta, um mecanismo que o STF costuma classificar como coercitivo e inconstitucional.

Empresas regulares na mira do fisco

CM: Mas há implicações legais para as empresas que não são consideradas “devedores contumazes” sob o PLP?

Sim. Há. Esse é outro problema, aliás. O risco de empresas regulares serem consideradas “devedores contumazes”. Isso porque PLP adota critérios amplos, como débitos superiores a R$ 15 milhões ou dívidas “desproporcionais” em relação ao patrimônio. Esses critérios podem alcançar empresas saudáveis que enfrentam ciclos de crise ou que simplesmente contestam cobranças, direito esse garantido pela Constituição.

Esse ponto é crucial. O projeto considera como indício de contumácia até débitos em discussão administrativa ou judicial, ou seja, dívidas cuja exigibilidade está suspensa. Isso contraria a posição do próprio STF, que nunca aceitou restringir atividades com base em créditos ainda em discussão. Na prática, transforma um litígio legítimo em uma presunção de fraude.

Código de Defesa do Consumidor e do Contribuinte

CM: Embora o PLP 125/2022 trate de matéria tributária, suas sanções mais severas – como o cancelamento de CNPJ e a inviabilização da atividade empresarial – podem impactar diretamente o consumidor final, que depende dessas empresas para adquirir produtos e serviços? Essas medidas podem violar princípios do Código de Defesa do Consumidor?”

Com certeza. E essas sanções não afetam apenas o consumidor, mas toda a cadeia produtiva. A inaptidão do CNPJ resulta na interrupção imediata das operações da empresa. Em setores essenciais, como combustíveis, que originaram o debate em torno do PLP, o impacto é direto no consumidor final.

Por exemplo, nesse segmento, se uma distribuidora ou rede de postos com CNPJ inapto simplesmente para de operar, isso interfere no abastecimento, preços e concorrência.

Do ponto de vista do consumidor, isso infringe pelo menos três pilares assegurados pelo CDC:

- Continuidade do serviço: o consumidor tem o direito à previsibilidade do fornecimento, especialmente em setores essenciais.

- Boa-fé objetiva: o Estado deve garantir um mínimo de estabilidade regulatória. Ao extinguir uma empresa por ato administrativo, o ato rompe essa confiança.

- Proteção da confiança: a impossibilidade de recuperação judicial elimina a chance de reorganização e preservação da atividade, gerando descontinuidade sistêmica.

Esses são efeitos colaterais significativos que o projeto não aborda com a profundidade necessária.

Práticas abusivas

CM: O CDC estabelece que práticas abusivas e desproporcionais são proibidas nas relações de consumo. Em sua opinião, dispositivos do PLP nº 125/2022 que presumem má-fé ou fraude sem critérios objetivos podem ser considerados abusivos à luz do CDC, pois colocam em risco não apenas empresas, mas toda a cadeia de consumo que delas depende?

Sim. Quando o PLP considera como indício de conduta dolosa até débitos que estão em litígio, cria-se uma presunção de fraude desvinculada da realidade da economia brasileira. Empresas de grande porte, devido à natureza de suas operações, mantém valores altos em discussão administrativa e judicial. Isso não indica fraude, mas sim divergência técnica.

Impor uma penalidade severa, como o cancelamento de CNPJ, com base nessa presunção infringe o princípio da proporcionalidade, o mesmo que fundamenta a proibição de práticas abusivas no CDC. Além disso, o impacto não se restringe à empresa: contamina toda a cadeia de consumo. A classificação subjetiva penaliza fornecedores, distribuidores e consumidores ao punir o exercício legítimo do direito de defesa.

Livre iniciativa

CM: De que maneira as penalidades do Código de Defesa do Contribuinte podem impactar a livre iniciativa?

A livre iniciativa é fundamental para a ordem econômica. Medidas que inviabilizam atividades empresariais por meio de ato administrativo representam uma interferência que raramente resulta em bons resultados econômicos. Ademais, existe um paradoxo na arrecadação: empresas ativas pagam tributos; empresas inativas, não.

Mesmo empresas em dificuldades, ao operarem, geram receita e tributos. A falência, especialmente quando imposta, diminui drasticamente a capacidade do Estado de recuperar créditos e destrói a receita futura. É uma troca entre um ganho potencial imediato e uma perda garantida no longo prazo.

No caso de setores concentrados, como o de combustíveis, o problema se agrava:

- A concorrência é reduzida;

- Os preços tendem a aumentar;

- A cadeia de abastecimento se torna mais vulnerável.

O consumidor arca com os custos de uma política mal calibrada.

Os impactos para o contribuinte de boa-fé

CM: O texto prevê critérios subjetivos para classificar um contribuinte como “devedor contumaz”, levando em consideração, por exemplo, a falta de justificativa econômica adequada para o planejamento tributário. Quais são os riscos práticos dessa subjetividade para contribuintes de boa-fé?

O principal risco é a erosão da segurança jurídica. O PLP afirma que apenas devedores com dívidas relevantes, reiteradas e sem justificativa serão enquadrados. No entanto, ao incluir no cálculo da contumácia dívidas que estão em disputa judicial ou administrativa, cria-se um critério que confunde divergência interpretativa com fraude.

Isso impacta diretamente empresas de grande porte e grupos com operações complexas, que acumulam inevitavelmente altos valores em litígios tributários.

Os riscos são evidentes:

- Punição do contencioso legítimo. Ou seja, a empresa que litiga, ao invés de exercer seu direito, passa a ser vista como suspeita.

- Efeito de intimidação. O risco de ser classificado como contumaz desestimula o planejamento tributário e o debate técnico com o Fisco.

- Insegurança sobre o critério patrimonial. O conceito de “patrimônio conhecido” é volátil e passível de contestação, ampliando o risco de decisões arbitrárias.

O resultado é a imprevisibilidade regulatória, o grande inimigo do investimento.

Entre arrecadação e direitos

CM: O senhor menciona que o regime de urgência suprime o debate técnico necessário. Analogamente, quais são as principais discussões que deveriam ser realizadas em comissões como a Comissão de Constituição, Justiça e Cidadania (CCJ) e a Comissão de Finanças e Tributação (CFT) antes de levar o texto ao Plenário?

O regime de urgência acelerou um projeto que requer uma reflexão mais profunda. Tanto a CCJ quanto a CFT desempenhariam um papel central na calibragem do texto. Na CCJ, os pontos mais importantes seriam: limites constitucionais da sanção política; análise de proporcionalidade das sanções; garantias do devido processo legal; e tratamento de débitos em litígio.

Na CFT, as discussões deveriam incluir: definição precisa do que é dívida exigível; critérios técnicos para mensurar patrimônio; impacto econômico e arrecadatório das medidas; e implementação realista de programas de conformidade (Confia/Sintonia).

Sem esse filtro técnico, aumenta a probabilidade de aprovação de um texto que acabará judicializado, exacerbando a insegurança jurídica que, em tese, o PLP pretende solucionar.

Um Código de Defesa do Contribuinte “aceitável”

CM: Para além da repressão ao inadimplente doloso, como deveria ser estruturado um verdadeiro Código de Defesa do Contribuinte que protegesse a empresa regular, fortalecesse a segurança jurídica e estimulasse uma relação mais cooperativa com o Fisco?

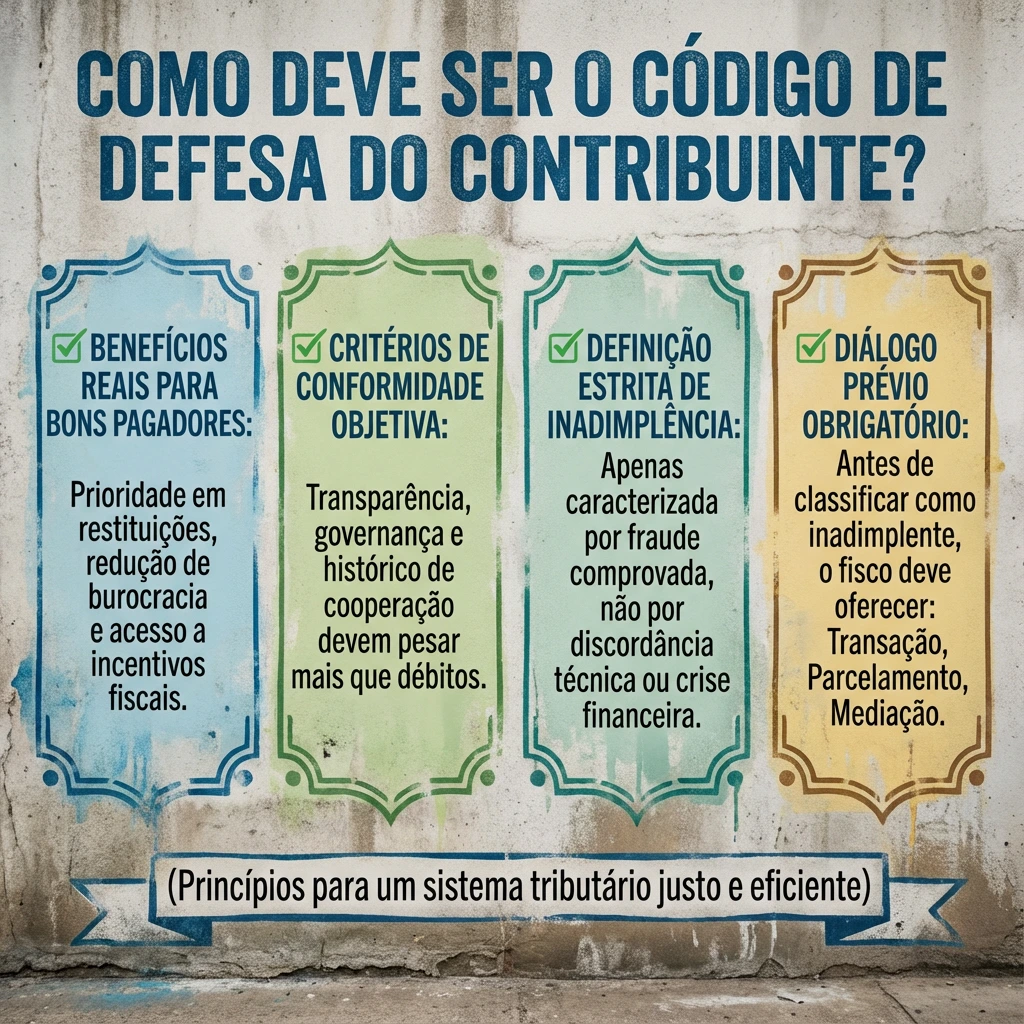

Um Código de Defesa do Contribuinte apenas fará sentido se inverter a lógica atual: abandonar a abordagem punitivista em favor de uma política de incentivo e cooperação.

A Emenda Constitucional 132 introduziu o princípio da cooperação no sistema tributário. O Código deveria concretizar isso, criando:

- Benefícios reais ao bom pagador: celeridade nas restituições, atendimento especializado, flexibilização de garantias, entre outros;

- Critérios objetivos de conformidade: transparência, governança e histórico de cooperação devem ter mais peso do que a ausência total de débitos;

- Definição estrita de contumácia: fraude comprovada, não divergência técnica ou crise financeira;

- Diálogo prévio obrigatório: antes de classificar alguém como contumaz, o Fisco deveria oferecer alternativas como transação, parcelamento e mediação.

Esse tipo de estrutura diminui litígios, aumenta a previsibilidade econômica e melhora a arrecadação, posto que estimula a conformidade, em vez de punir indiscriminadamente.

Clima político no ambiente empresarial

CM: O projeto chegou ao Congresso em meio a operações policiais e com forte apelo retórico contra o “devedor contumaz”. Como o clima político pode influenciar a elaboração de políticas tributárias e quais são os perigos de legislar sob pressão emocional ou de ocasião?

O PLP 125/2022 representa um exemplo típico de legislação elaborada sob intensa pressão política. O trâmite ganhou agilidade após operações policiais de grande impacto e em um contexto público sensível à questão da sonegação. O problema, de fato, é que um ambiente de comoção raramente resulta em boas leis tributárias.

Quando a prioridade é dar uma resposta imediata, perde-se a precisão necessária para diferenciar o infrator habitual da empresa que atua corretamente. Em contrapartida, o risco é legislar para casos específicos, em vez de considerar o sistema como um todo, o que costuma gerar distorções, aumentar a litigiosidade e criar incertezas para investimentos.

Por fim, a política tributária requer estabilidade, técnica e uma visão de longo prazo. Inclusive, leis elaboradas com urgência e retórica tendem a intensificar conflitos, em vez de resolvê-los.