Na tela do celular, a mensagem aparece como promessa: “Em até 12x sem juros”. O valor da parcela parece pequeno, quase inofensivo. “Cabe no bolso”, pensa o consumidor. O problema é que o bolso já está ocupado por outras parcelas – do cartão de crédito, do financiamento, da renegociação feita meses atrás.

Em síntese, o crédito nunca esteve tão disponível. Em poucos cliques, é possível parcelar compras, ativar limites extras e contratar empréstimos. Por analogia, ofertas personalizadas, campanhas digitais e estímulos constantes ao consumo disputam a atenção do consumidor a cada minuto. O resultado dessa combinação aparece nas estatísticas.

De acordo com o Mapa da Inadimplência e Renegociação de Dívidas da Serasa, a inadimplência atingiu 81,2 milhões de brasileiros em dezembro. O número que corresponde a 49,7% da população adulta do País, mantendo o indicador em patamar superior ao observado no período pré-pandemia e evidenciando um cenário persistente de pressão sobre o orçamento das famílias. O levantamento mostra ainda que o valor médio devido por inadimplente chegou a R$ 6.382, distribuído em cerca de quatro dívidas por pessoa, com tíquete médio de R$ 1.593.

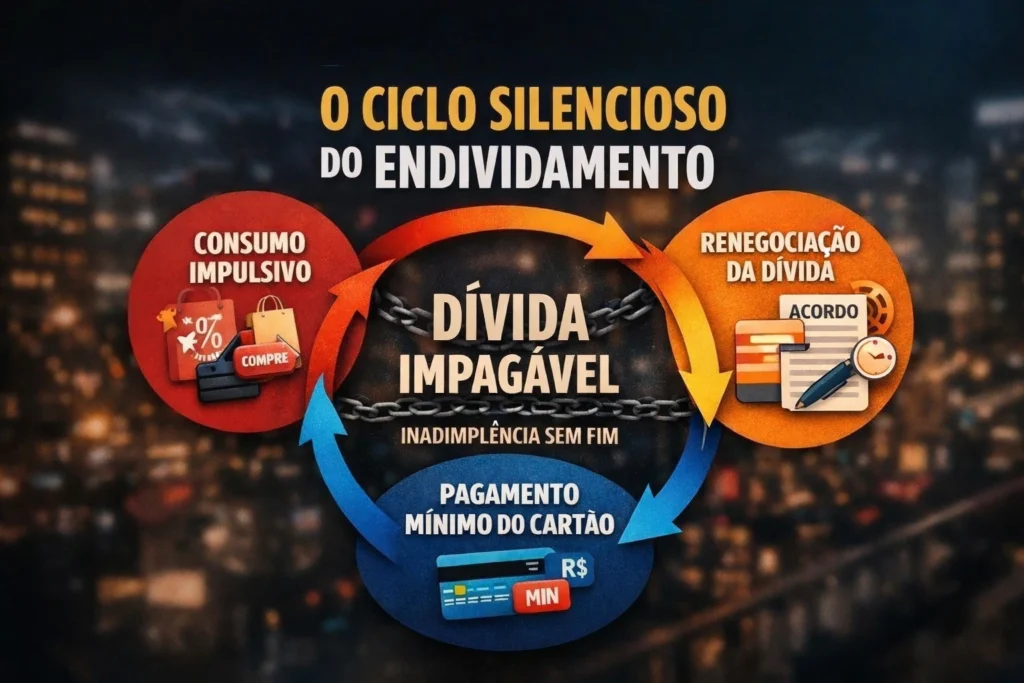

O ciclo vicioso do endividamento

O dado revela que o endividamento vai além de atrasos pontuais e está associado ao acúmulo de compromissos financeiros simultâneos. Em contrapartida, com o crédito sendo cada vez menos utilizado como ferramenta pontual e mais como complemento de renda, o resultado é um ciclo preocupante de fragilização financeira. Nesse processo silencioso de endividamento, torna-se difícil romper a lógica do consumo impulsivo, do pagamento mínimo do cartão e das renegociações que, em muitos casos, apenas postergam a inadimplência.

Entretanto, o problema não se resume à renda ou ao cenário econômico. Por trás do avanço da inadimplência, há um fator muitas vezes ignorado: a forma como o consumidor se relaciona com o crédito e com o dinheiro. Quando o crédito deixa de ser uma ferramenta pontual e passa a funcionar como complemento da renda, cria-se um ciclo silencioso de endividamento.

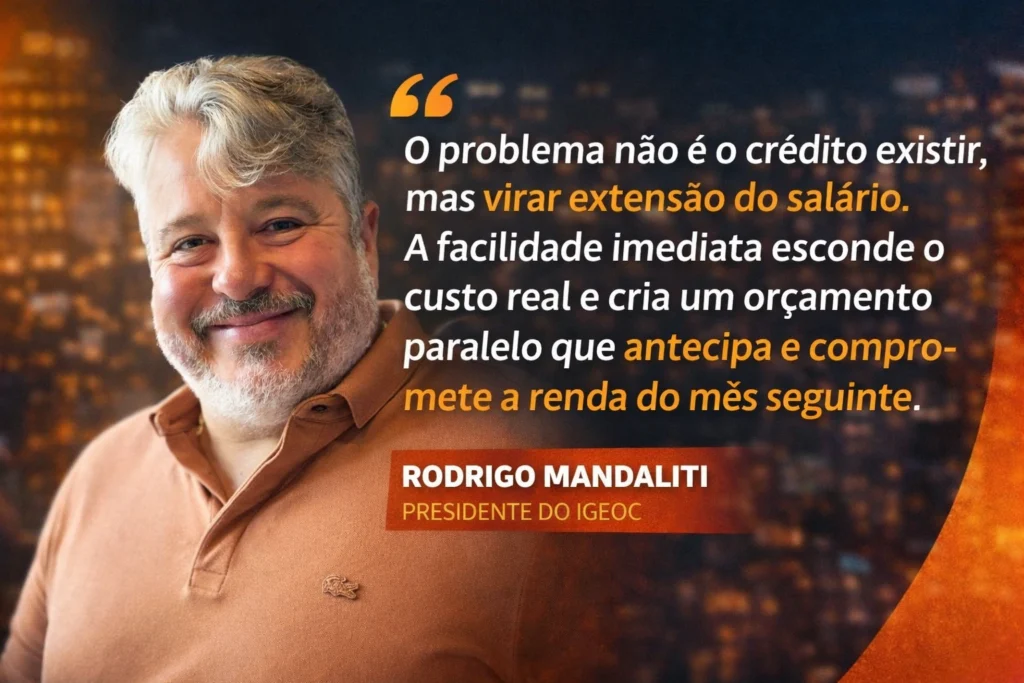

Para entender como esse processo se consolida – e o que diferencia uma renegociação sustentável de uma simples postergação da dívida –, a Consumidor Moderno conversou com Rodrigo Mandaliti, presidente do Instituto Gestão de Excelência Operacional em Cobrança (IGEOC).

Crédito fácil e renegociação de dívidas

CM: Até que ponto o acesso facilitado ao crédito incentiva decisões impulsivas e empurra o consumidor para ciclos recorrentes de endividamento?

Rodrigo Mandaliti: Incentiva bastante quando o crédito vira uma espécie de “extensão do salário”, e não uma ferramenta pontual. Primeiramente, o problema não é o crédito existir. Sem dúvida, o problema, é o crédito estar disponível com uma narrativa de facilidade imediata, enquanto o custo real fica escondido na rotina: uma parcela aqui, o mínimo do cartão ali, uma renegociação acolá. A soma disso cria um orçamento paralelo, silencioso, que ocupa o mês seguinte antes mesmo de o mês começar.

CM: Quais crenças equivocadas mais comprometem o uso consciente do crédito hoje, especialmente no cartão, no pagamento mínimo e na renegociação?

Três crenças aparecem o tempo todo.

A primeira é: “Se cabe na parcela, cabe no bolso”. E, nesse sentido, não cabe, porque o bolso já tem outras parcelas.

Na sequência: “Pagar o mínimo resolve”. Na prática, isso costuma prolongar a dívida e aumentar muito o custo total.

Em terceiro lugar: “Renegociar é zerar o problema”. Quando não há ajuste de hábito e de orçamento, a renegociação vira apenas uma maquiagem bem feita.

Estímulos ao consumo

CM: O quanto campanhas publicitárias, ofertas digitais e estímulos constantes ao consumo empurram o planejamento financeiro para escanteio?

Jogam muito. Hoje, o consumo não espera o sábado: ele aparece no intervalo de 15 segundos do seu dia. O estímulo é contínuo, e o marketing é muito eficiente em criar urgência, escassez e sensação de pertencimento.

Quando a pessoa está cansada, ansiosa ou com aquele sentimento de “eu mereço”, o planejamento perde para a emoção. Aí o crédito entra como viabilizador do impulso. A publicidade digital e os algoritmos trabalham 24 horas por dia.

CM: Milhões de brasileiros seguem endividados mesmo tendo renda. Isso é falha de educação financeira, relação emocional com o dinheiro ou ambos?

Os dois, e eles se retroalimentam. Educação financeira ajuda a entender juros, prazos e prioridades. Mas a relação emocional explica por que, mesmo entendendo, a pessoa repete padrões: compra para aliviar estresse, para compensar frustração, para se sentir pertencente.

Quando isso encontra limite disponível e oferta constante, o ciclo de endividamento fica muito fácil de recomeçar.

Consumidor “sem noção”

CM: Como a falta de clareza sobre juros, prazos e capacidade real de pagamento impacta o atendimento e a negociação com empresas e instituições financeiras?

Impacta diretamente na qualidade do diálogo. Quando o consumidor não tem clareza do custo e do prazo, a conversa começa com frustração e desconfiança.

Isso aumenta o atrito, eleva o volume de contatos, reduz a chance de um acordo sustentável e piora a experiência. Por outro lado, quando a empresa traz transparência e dados corretos, a negociação fica mais objetiva, menos emocional e mais resolutiva.

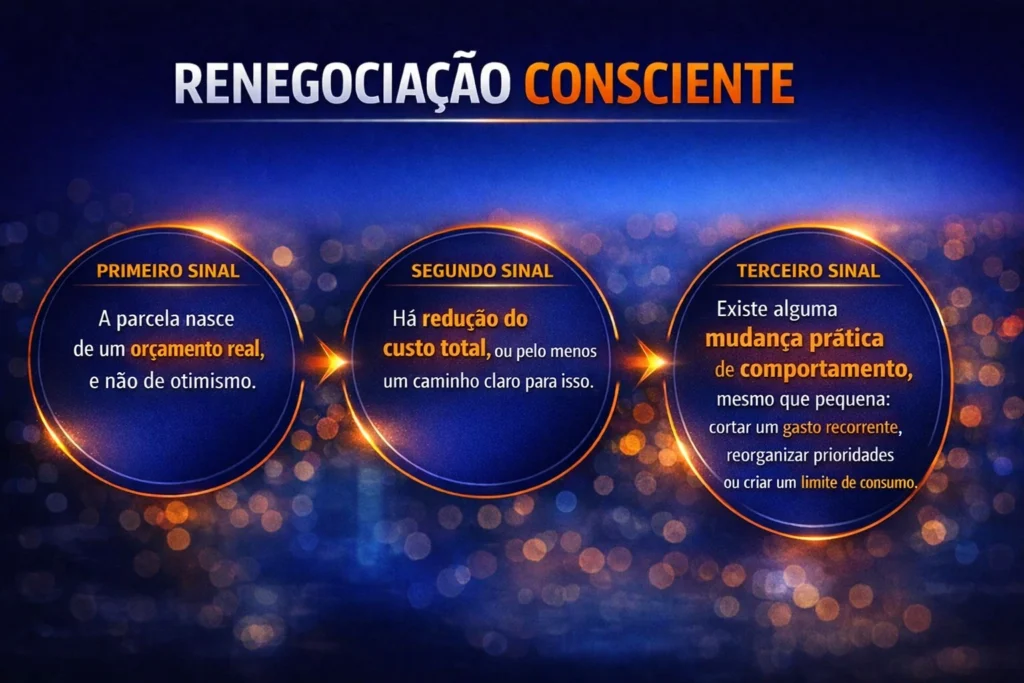

CM: O que diferencia uma renegociação consciente de uma renegociação que apenas posterga o problema?

A renegociação consciente tem três sinais bem claros.

Em primeiro lugar, a parcela nasce de um orçamento real, e não de otimismo. Em segundo, há redução do custo total, ou pelo menos um caminho claro para isso, sem empilhar novas dívidas em paralelo.

Terceiro: existe alguma mudança prática de comportamento, nem que seja pequena – cortar um gasto recorrente, reorganizar prioridades ou criar um limite de consumo.

Quando a renegociação só empurra o problema, ela vem sem ajuste de rotina, com uma parcela “bonita” no curto prazo e sofrimento no médio.

Responsabilidades das empresas

CM: Que papel empresas, instituições financeiras e agentes de cobrança precisam assumir para quebrar esse ciclo?

Vejo três responsabilidades compartilhadas. A primeira é transparência radical, com linguagem simples sobre custo total, prazo, impacto do pagamento mínimo e do atraso.

Em segundo lugar, priorizar acordos sustentáveis. É melhor um acordo que a pessoa consiga cumprir do que um acordo “perfeito” que vira inadimplência novamente. Isso devolve dignidade ao consumidor e melhora a economia como um todo.

E a terceira é usar a tecnologia a favor da experiência, com dados corretos, contato assertivo, menos insistência e mais precisão e respeito. Isso reduz ruído e aumenta confiança.

Crédito, emoção e responsabilidade

O avanço do endividamento no Brasil não pode ser explicado apenas por fatores macroeconômicos. Por analogia, ele também revela fragilidades comportamentais, crenças equivocadas sobre o uso do cartão de crédito e interpretações distorcidas sobre o que significa renegociar uma dívida.

Quando o crédito passa a complementar a renda, o orçamento deixa de ser planejado e passa a ser ocupado por parcelas futuras. Nesse contexto, pagar o mínimo ou renegociar sem rever hábitos não resolve o problema – apenas o desloca no tempo.

Romper o ciclo da dívida exige mais do que reorganizar números. Ou seja, é um ato que exige clareza sobre juros e prazos, consciência emocional nas decisões de consumo e responsabilidade compartilhada entre consumidores e empresas. O crédito, quando bem utilizado, é instrumento de inclusão e desenvolvimento. Quando mal compreendido, transforma-se em um ciclo silencioso que compromete renda, experiência e confiança.