Os canais de varejo e atacado são muito relevantes em nossa economia e aproveito o lançamento do ranking do SBVC (Sociedade Brasileira de Varejo e Consumo) e da ABAD (Associação Brasileira de Atacadistas e Distribuidores) para evidenciar alguns pontos e insights do mercado brasileiro.

Assine nossa newsletter e fique atualizado sobre as principais notícias da experiência do cliente

Segundo a Nielsen IQ, no ano passado o Brasil tinha um número muito alto de pontos-de-venda atingindo cerca de 1.067.484 entre hipermercados, supermercados, lojas tradicionais, bares e farmácias. Nos mais de 5500 municípios existentes atualmente, apenas 326 possuem mais de 100 mil habitantes, isto significa que as grandes redes nacionais de varejo, na sua maioria, não acessam possuem lojas nessas cidades menores.

Em função disso o comércio é bem regionalizado na maioria dos segmentos de mercado de bens de consumo. O papel do atacado/ distribuidor é chegar a esses municípios levando produtos e serviços aos pequenos varejistas. A venda indireta, por meio desse segmento atingiu 51% das vendas em 2021 de acordo com o último ranking da ABAD.

Leia Mais: E-commerce: 80% dos brasileiros usam smartphones

E as diferenças regionais são evidentes não só apenas nos canais de vendas, mas também nos hábitos de consumo dos brasileiros, que possuem nuances culturais que impactam diversas categorias de produtos e serviços, sobretudo quando se aborda o universo dos alimentos.

Nesse cenário de fragmentação e diversidade, o regionalismo abre oportunidades para as empresas brasileiras com atuação mais local e que passaram a representar cerca de metade das 50 marcas mais valorizadas segundo estudo da Kantar Brand Footprint 2022 . Esse é um fenômeno que vem ocorrendo pelo menos nos últimos dois anos.

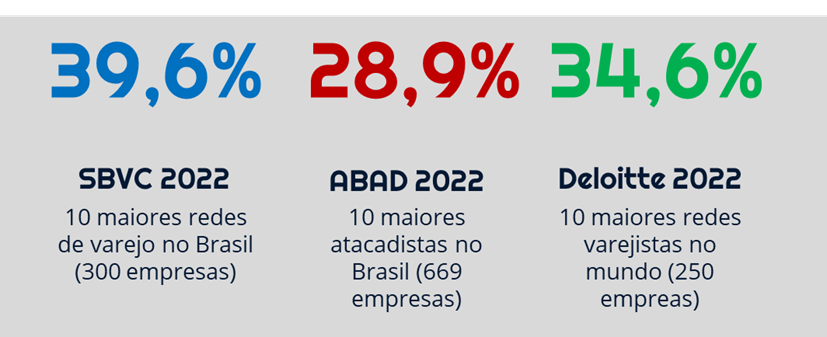

Ao comparar o varejo do Brasil ao de outros países do mundo, notamos que o grau de concentração das 10 maiores redes varejistas do ranking da SBVC é semelhante ao ranking global da Deloitte . Na verdade, o mercado brasileiro tem um pouco mais de concentração nas top 10 (39,6% vs. 34,6% da Deloitte) e no canal atacadista o grau de concentração das top 10 é de 28,9%. No infográfico a seguir é possível comparar os três rankings.

Leia Mais: E-commerce ou e-marketplace: o caminho do varejo é se tornar plataforma?

Para dar exemplos de dois países que são bem mais concentrados que o Brasil, há o Chile e a Inglaterra que tem um varejo alimentar dominado por quatro redes de supermercados e isso dificulta muito a negociação por parte das empresas fornecedoras que são exigidas por alto nível de investimentos comerciais e de Trade Marketing.

Num país de dimensões continentais é fundamental ter conhecimento da complexidade dos canais de vendas e marketing, da expansão das empresas regionais tanto do varejo quanto do atacado. A negociação tem se tornado mais complexa e a multiplicação dos formatos de loja tem exigido foco na oferta de um sortimento ideal que atenda às diversas ocasiões de consumo dos shoppers.

Como ponto final, a digitalização dos canais foi acelerada na pandemia e segundo a Neotrust , o faturamento do digital commerce foi de R$ 161 bilhões, o que equivale a 18% do faturamento do varejo, se tomarmos como base o número total das 300 maiores empresas do ranking da SBVC que, em 2021, alcançou o faturamento consolidado de R$ 892,426 bilhões.

A tendência é que o e-commerce mantenha uma posição mais consolidada no mercado nacional, uma vez que os consumidores se acostumaram à conveniência de consumir por meio dos canais digitais. O importante é entender a complexidade dos canais de marketing e vendas que as empresas devem considerar ao estruturar seu Go to Market no Brasil, considerando a jornada phygital do consumidor.

+ Notícias

Mente sã, empresa saudável: como saúde mental impacta nos resultados dos colaboradores?

TikTok cresce na preferência da Geração Z, mas Youtube é rede favorita