A relação do brasileiro com o dinheiro segue marcada por desafios estruturais que atravessam todas as classes sociais. Falta de educação financeira, dificuldade para formar reservas de emergência e pressão do custo de vida fazem com que grande parte da população viva em um permanente estado de adaptação. É o que revela a pesquisa “Acrobacia Financeira”, realizada pela Consumoteca a pedido do Inter.

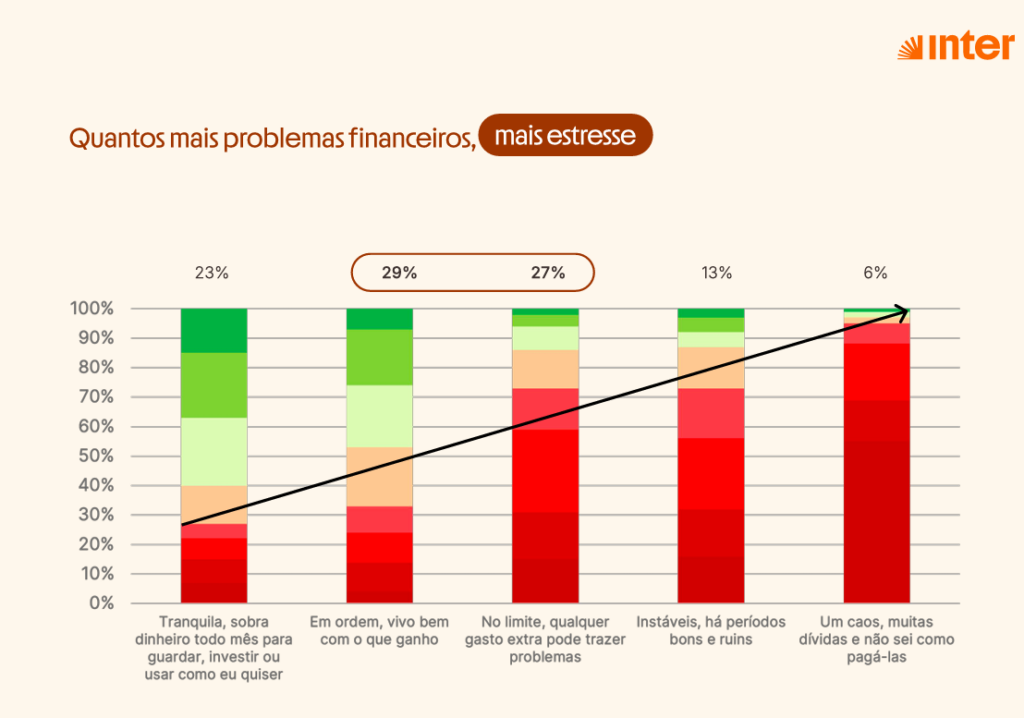

Os dados mostram que 91% dos entrevistados afirmam precisar aprender mais sobre finanças, enquanto menos de 30% consideram sua vida financeira “em ordem”. Apenas 23% conseguem guardar dinheiro regularmente, o que aponta para contexto em que o equilíbrio é frágil e o improviso vira regra.

A pesquisa mostra que a forma de se manter na “corda bamba” varia conforme o horizonte de planejamento e a classe social. Por exemplo, nas classes C e D, a gestão financeira é marcada pela urgência de garantir o essencial. Moradia, alimentação e contas básicas dominam o orçamento, e o improviso se torna o principal recurso para lidar com despesas instáveis.

Já entre as classes A e B, o desafio está em sustentar o padrão de vida e administrar financiamentos e compromissos de longo prazo. Qualquer oscilação na renda exige ajustes rápidos em despesas recorrentes para evitar a perda de fôlego financeiro.

Dívidas: o gatilho do desequilíbrio

O principal fator que empurra o brasileiro para a corda bamba são as dívidas. Segundo o levantamento:

- 45% atribuem o endividamento ao aumento do custo de vida, visto como um problema fora do próprio controle.

- 41% foram surpreendidos por perda de renda ou despesas inesperadas.

- 62% precisam escolher quais contas pagar quando o dinheiro não é suficiente.

O estudo mostra que esse desequilíbrio entre renda e despesas cria um ciclo em que trabalhar passa a servir apenas para pagar contas. O impacto é direto na saúde: 84% relatam já ter enfrentado problemas físicos ou mentais por preocupações financeiras.

Quando observado o recorte de classe, o cenário se agrava. Na classe A 59% dizem estar tranquilos. Já nas classes B, C, D, 70% estão no limite.

Renda Extra

Na análise do relatório, sob pressão, o tempo para buscar soluções estruturadas diminui. Quem vive na instabilidade tende a recorrer a alternativas imediatas. Buscar renda extra é a principal estratégia para 37% dos brasileiros diante de crises financeiras.

Apenas 23% afirmam viver de forma tranquila, com sobra de dinheiro, grupo em que aparecem práticas como planejamento de longo prazo, organização do orçamento e revisões periódicas das finanças.

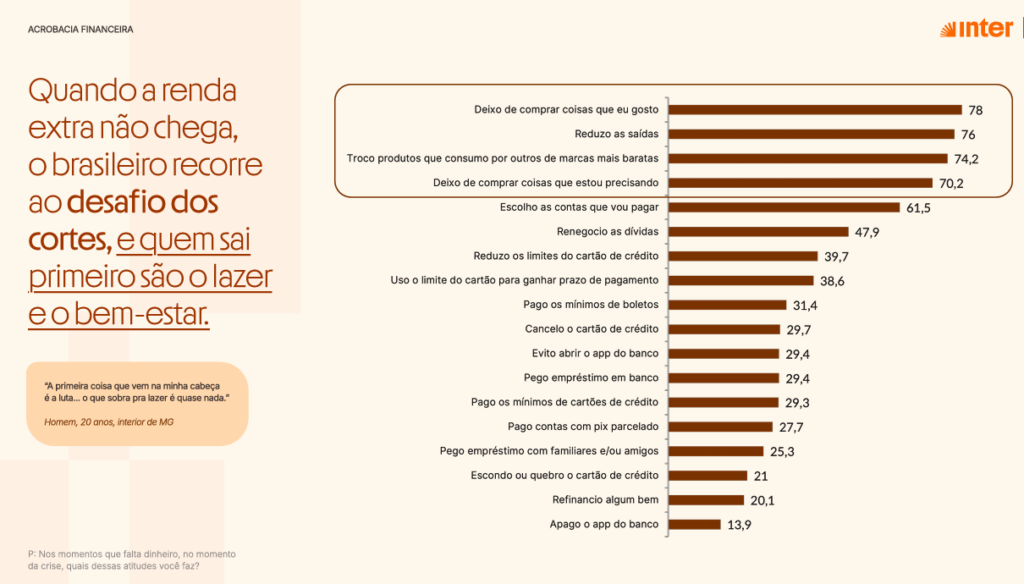

Quando a renda extra não vem, entram em cena os cortes. E os primeiros a sair do orçamento são o lazer e o bem-estar. A renúncia ao prazer cotidiano transforma essas experiências em objeto de desejo. Não por acaso, ter dinheiro suficiente para gastar com lazer sem comprometer o orçamento é apontado como o maior sonho financeiro.

Entre as classes mais altas, esse desejo aparece na forma de planejamento com viagens e conquistas materiais. Já nas classes C e D, o sonho é mais básico, como guardar dinheiro e ter segurança antes de pensar em qualquer extra.

Crédito como malabarismo financeiro

Quando cortar gastos não é suficiente, o brasileiro recorre a mais um truque da acrobacia financeira: o crédito. 56% utilizaram algum tipo de crédito no último ano, principalmente entre aqueles que vivem em situação de instabilidade ou caos.

O cartão de crédito é unanimidade, mas seu uso varia conforme a classe social. Em momentos de maior tensão, 39% utilizam o limite para ganhar prazo de pagamento. Quando o crédito é negado, o sentimento predominante é de desconfiança: 58% relatam falta de confiança no banco após uma negativa.

O estudo também aponta que 50% já tiveram crédito negado sem entender o motivo, enquanto 63% acreditam que aprender estratégias para aumentar o limite melhoraria significativamente a relação com os bancos.

Desejo existe, mas o equilíbrio vem antes

Embora a educação financeira seja vista como solução, ela ainda não chega a quem mais precisa. Quem tem mais conhecimento é justamente quem já está em situação mais equilibrada. Entre os motivos para buscar educação financeira, os entrevistados apontam:

- 61% querem aprender para investir.

- 56% para organizar melhor as finanças.

- 43% para economizar.

- 31% para sair das dívidas.

O paradoxo aparece nos próprios dados: 86% acreditam que é preciso guardar dinheiro para emergências antes de investir, e 54% veem investimentos como algo restrito a quem tem dinheiro sobrando.

Tecnologia como aliada

A relação do brasileiro com o dinheiro está cada vez mais mediada pela tecnologia. O que antes exigia fila, papel e conversa presencial hoje acontece, majoritariamente, na tela do celular, de forma prática, rápida e, para muitos, mais confortável. Os números mostram como essa transformação já é realidade no dia a dia financeiro do país:

- 74% utilizam aplicativos bancários.

- 60% interagem com inteligências artificiais.

- 72% preferem resolver questões financeiras pelo app por não sentirem vergonha.

Para 6 em cada 10 brasileiros, aprender mais sobre educação financeira ajudaria a resolver os problemas atuais e abrir caminho para juntar dinheiro no futuro.

“O brasileiro vive em constante estado de adaptação financeira. Isso cria um comportamento de improviso no presente e dificuldade de planejar o futuro. Compreender esses padrões é essencial para desenvolver soluções que reflitam a forma real como o brasileiro lida com o dinheiro, bem como para construir uma comunicação fácil e intuitiva para a população”, afirma Andrea Nocciolini, diretora de Branding do Inter.

Segundo ela, o desafio passa também pela forma de comunicação com a população, tornando o tema mais acessível e intuitivo.

Com base nesse entendimento, o Inter afirma desenvolver inovações dentro de seu Super App para transformar o improviso em planejamento. “O caminho passa por inverter a lógica do consumo, priorizando a construção de patrimônio e a integração da vida financeira ao cotidiano”, diz Priscila Salles, diretora executiva de Clientes do Inter.

“Nosso compromisso é eliminar o estigma em torno do dinheiro, oferecendo informações claras e ferramentas que ajudem o cliente a sair da ‘corda bamba’ e a desenvolver uma relação mais inteligente, saudável e duradoura com suas finanças”, completa.

A pesquisa Acrobacia Financeira ouviu 1.540 pessoas, sendo 52% mulheres e 47% homens., entre junho e julho de 2025, em todas as regiões do País, abrangendo as classes A, B, C, D e E.