Quando o reajuste do plano de saúde entra em vigor, o impacto costuma ser imediato no orçamento do consumidor. Em um cenário de alta contínua do custo de vida, qualquer aumento na mensalidade passa a exigir escolhas difíceis – e, muitas vezes, a reavaliação da permanência no plano.

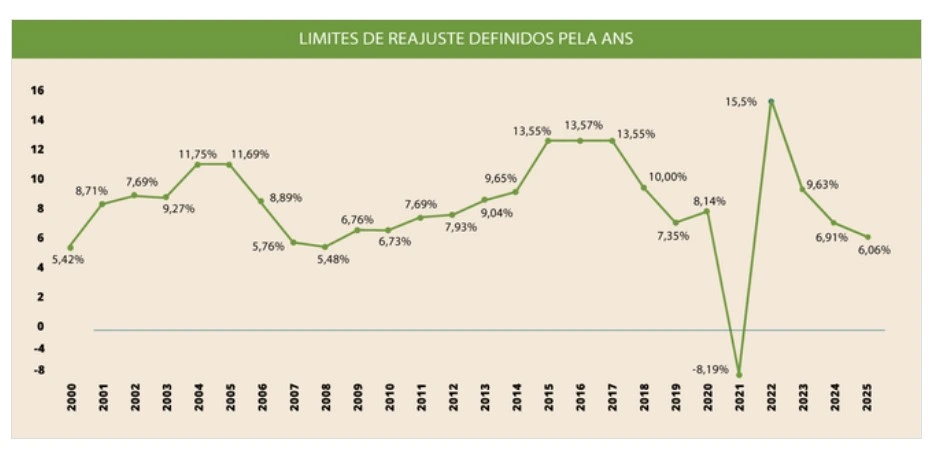

Em 2026, essa pressão tende a se intensificar. A Agência Nacional de Saúde Suplementar (ANS) já autorizou um teto de reajuste de 6,06%. O percentual poderá ser aplicado pelas operadoras conforme o mês de aniversário do contrato. O índice fica acima da inflação registrada em 2025 (IPCA 4,26%), o que, na prática, significa que o consumidor deverá pagar mais para manter a assistência médica privada neste e nos próximos anos.

Quem sente mais esse impacto?

O reajuste definido pela ANS vale apenas para os planos individuais e familiares, que representam uma parcela menor do mercado. Esses contratos são firmados diretamente entre o consumidor e a operadora, sem intermediação de empresas ou associações, e contam com maior proteção regulatória. Neles, a ANS estabelece um teto anual de reajuste, regras mais claras para cancelamento e maior previsibilidade de custos, o que, em tese, oferece mais segurança ao beneficiário. Por outro lado, esses planos costumam ter mensalidades mais elevadas, oferta limitada por parte das operadoras e menor flexibilidade de negociação, fatores que explicam por que muitos consumidores acabam migrando para modalidades coletivas.

Veja abaixo os reajustes ano a ano:

Não é à toa que a maioria dos consumidores está vinculada a planos coletivos empresariais ou por adesão. Esses não têm teto de reajuste e costumam registrar aumentos ainda mais elevados, definidos por negociação entre operadoras e contratantes.

Quem serão os impactados?

O percentual de 6,06% funciona como teto de reajuste para o período entre maio de 2025 e abril de 2026. Ele se aplica a cerca de 8,6 milhões de beneficiários de planos individuais e familiares.

Esse contingente representa aproximadamente 16,4% dos 52 milhões de consumidores de planos de assistência médica no Brasil, segundo dados de abril de 2025.

Por que os planos continuam ficando mais caros?

Segundo a ANS, o cálculo do reajuste considera a inflação, mas também o aumento dos custos assistenciais, como exames, internações, procedimentos médicos e a maior utilização dos serviços. O envelhecimento da população e o avanço de tecnologias mais complexas e caras também entram nessa conta.

“O reajuste definido pela ANS leva em conta o aumento das despesas assistenciais das operadoras em relação aos atendimentos realizados em 2024. Isso inclui tanto o custo dos procedimentos quanto a frequência com que os beneficiários utilizaram os serviços. Nosso objetivo é garantir equilíbrio ao sistema: proteger o consumidor de aumentos abusivos e, ao mesmo tempo, assegurar a sustentabilidade do setor”, afirma Carla Soares, diretora interina de Normas e Habilitação dos Produtos da agência.

Para o consumidor, no entanto, a percepção é outra: o aumento das mensalidades nem sempre vem acompanhado de melhoria no atendimento ou na rede credenciada, o que reforça a sensação de desequilíbrio na relação entre preço e serviço.

O que está afastando consumidores dos planos?

Além dos reajustes, outros fatores têm levado brasileiros a reconsiderar a permanência nos planos de saúde, como:

- Restrições e mudanças na rede credenciada;

- Burocracia para autorizações de exames e cirurgias;

- Negativas de cobertura;

- E cancelamentos unilaterais, sobretudo em contratos coletivos.

Esses temas aparecem com frequência entre as principais reclamações registradas em Procons e órgãos de defesa do consumidor.

O que o consumidor pode fazer?

O primeiro passo é verificar qual é o tipo de plano contratado e se o reajuste aplicado está dentro das regras. Nos planos individuais e familiares, aumentos acima do teto da ANS são irregulares. Já nos planos coletivos, é fundamental exigir transparência sobre os critérios do reajuste.

Também vale:

- Solicitar esclarecimentos formais à operadora;

- Registrar reclamação na ANS ou no Procon;

- Avaliar a portabilidade de carências, quando possível;

- E comparar alternativas de cobertura de acordo com o perfil de uso.

Portanto, aqui, o primeiro passo é identificar qual é o tipo de plano contratado. Nos planos individuais e familiares, se o aumento ultrapassar esse percentual, o consumidor pode questionar a operadora e registrar reclamação nos canais da agência reguladora.

Já nos planos coletivos, embora não haja limite de reajuste, o consumidor tem direito à transparência sobre os critérios utilizados para o aumento. É possível solicitar formalmente a memória de cálculo, comparar com reajustes anteriores e, em caso de indícios de abuso, recorrer à ANS, aos Procons ou ao Judiciário. Avaliar a portabilidade de carências e buscar orientação especializada também pode ajudar a reduzir impactos no orçamento.

O que esperar daqui para frente?

O reajuste de 2026 reforça um debate que segue aberto: como equilibrar a sustentabilidade do sistema de saúde suplementar com a proteção do consumidor. Para quem depende do plano de saúde, a tendência é clara – acompanhar os reajustes de perto e avaliar, com cuidado, se o custo ainda cabe no orçamento.