Desde a instituição do Plano Real, que completou 30 anos este ano, o Brasil passou por uma profunda mudança de cenários políticos e econômicos que impactaram o comportamento do consumidor, as ofertas de crédito e a capacidade de pagamento. Entender as soluções para algumas das questões que decorre desse ambiente desafiador foi o objetivo do CCX Summit, uma iniciativa do Grupo Padrão e da Consumidor Moderno que reuniu executivos de diversos segmentos e empresas no paradisíaco Clara Resorts Ibiúna, no interior de São Paulo.

Roberto Meir, CEO do Grupo Padrão, refletiu sobre as últimas duas décadas, onde um dos grandes motivadores e alavancadores do crescimento do PIB foi justamente o boom da oferta de crédito. “Existem estudos que mostram que de 40% a 45% do aumento do PIB se deveu a oferta de crédito”, lembra.

Ao longo dos anos, a Consumidor Moderno passou a acompanhar o ambiente da economia brasileira com seus desafios, desajustes e desequilíbrios difíceis de serem solucionados, os quais, de certa forma, impediram um avanço consistente para o país. “O crédito teve impacto significativos em produtos cotidianos. Construímos nosso espaço neste mercado, focando em cobrança e recuperação de crédito, e iniciamos os primeiros eventos para esse setor. Nosso DNA é puro consumo; somos uma testemunha ocular dessa transformação que se seguiu ao Plano Real, que trouxe um novo consumidor brasileiro, mais consciente e informado”, explica.

“O Brasil não é para principiantes”

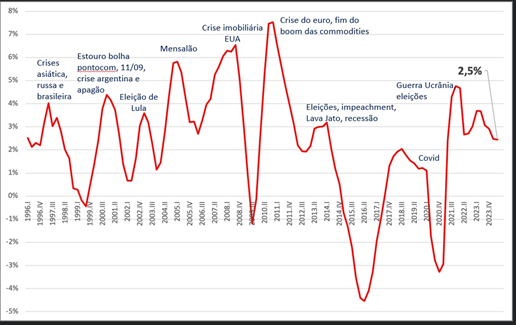

A evolução da economia brasileira não foi tranquila e nem linear, mas sim marcada por altos e baixos. A análise é de Bruno Carazza, escritor, pesquisador e professor da Fundação Dom Cabral, que mostrou como a economia brasileira está sujeita à oscilação, além de contextualizar o cenário macroeconômico e trazer perspectivas para o setor de crédito e cobrança.

Ao longo da história, sempre que parecia haver um ambiente favorável, a economia brasileira foi impactada por fatores externos e internos, como mudanças climáticas, geopolíticas, crises humanitárias e políticas. “Observamos isso logo no início do Plano Real, com a estabilização econômica e o fim da hiperinflação, criando um ambiente de planejamento para consumidores e empresas. No entanto, uma sequência de crises externas, relacionadas com diferentes regimes cambiais que cada um dos países adotou para controlar a inflação, começou a afetar a economia global”, pontua Carazza.

Esse período foi um momento de estruturação para o setor bancário e para as grandes redes varejistas, que enfrentaram dificuldades de se adequar ao novo cenário. Roberto Meir, contribuiu ao lembrar que em 1996, o país enfrentou o boom dos juros. “Tivemos a quebra e o primeiro grande impacto do varejo”.

Já nos anos 2000, Carazza explica, que o fator da vez foram os efeitos do crescimento da China. “Observamos que, durante os anos 2000, os picos de crescimento se tornaram mais altos, refletindo um período de maior estabilidade e oportunidades. Contudo, continuamos a enfrentar crises internacionais”, analisa.

Seguindo a ordem dos acontecimentos, a eleição do ex-presidente Jair Bolsonaro trouxe uma expectativa de uma política econômica mais liberal, liderada por Paulo Guedes. No entanto, em 2020, a pandemia de COVID-19 provocou uma nova recessão global. O Brasil, assim como o resto do mundo, mergulhou em um período de profunda crise econômica.

Mudanças estruturais no mercado de crédito e cobrança

Mas, o que tudo isso tem a ver com o momento atual e o mercado de crédito e cobrança? O consumidor brasileiro e a economia foram impactados por esse histórico volátil. Hoje, apesar de uma queda na taxa de desemprego, impulsionada pelo aumento da flexibilização das relações de trabalho, há uma forte preocupação com o aumento da inadimplência entre os brasileiros.

De acordo com dados da Serasa, o valor da renda média chegou a R$ 3.255. Mas por que isso não repercute no boom de crescimento no Brasil?

Carazza explica que a média dos valores devidos pelos brasileiros é de R$ 5.373,46, ou seja, maior do que a renda média. Não à toa, são mais de 72 milhões de inadimplentes que, muitas vezes, deixam de arcar com pelo menos um boleto todos os meses para quitar outras dívidas. Esse rodízio de boletos todos os meses têm um efeito de drenar o potencial de consumo na economia brasileira.

“Essa prática é recorrente no contexto de crescimento econômico limitado no Brasil, pois o comprometimento dos consumidores brasileiros com dívidas elevadas é significativamente maior do que os seus padrões de renda”.

Mesmo assim, a análise do professor da Fundação Dom Cabral é que o movimento de crescimento econômico gerou uma recuperação da confiança do empresariado brasileiro, especialmente no setor industrial. Mas isso vem perdendo força. “A confiança dos empresários é crucial para a concessão de crédito a pessoas jurídicas, sendo um indicador importante para monitoramento”, afirma.

Do total da força de trabalho, cerca de 40 milhões têm carteira assinada, enquanto um número crescente de trabalhadores atua de forma autônoma, sem carteira assinada, ou como microempreendedores individuais. Essa influência tem implicações para o mercado de crédito, pois conceder a esses trabalhadores, que não possuem garantias como um salário fixo, é um desafio maior. A análise do risco de crédito torna-se mais complexa à medida que as relações de trabalho se tornam mais flexíveis e informais.

Inclusão financeira

Além disso, Bruno Carazza observa um processo expressivo de inclusão financeira no Brasil nos últimos anos. O número de pessoas com acesso a serviços financeiros aumentou consideravelmente, impulsionado por fatores tecnológicos, como o surgimento dos bancos digitais e a facilidade de abertura de contas via aplicativos. A pandemia também teve um papel importante, como o auxílio emergencial, incentivando muitos brasileiros a se bancarizarem. Outro fator foi a introdução do Pix, que estimulou a abertura de contas para a realização de pagamentos.

Desde 2018, o número de clientes ativos no sistema financeiro brasileiro dobrou, passando de 80 milhões para 160 milhões de pessoas. “Esse aumento abre novas oportunidades para a oferta de serviços financeiros e produtos como crédito e seguros”, pontua Carazza.

O mercado também foi ampliado para pessoas jurídicas, com crescimento de 3 milhões para 12 milhões de clientes. O ambiente bancário tornou-se muito mais competitivo, com o surgimento de fintechs, bancos digitais e cooperativas de crédito. “Esse aumento na concorrência bancária, juntamente com o avanço tecnológico e a expansão do Pix, trouxe mudanças importantes para o mercado de crédito”, explica Bruno.

O impacto das Bets

Outro ponto de atenção são as apostas, conhecidas como bets. O Banco Central tem monitorado a prática crescente, que movimentam cerca de 20 bilhões de reais mensais e que já afeta diferentes faixas etárias da população brasileira.

“Isso impacta bastante o setor de crédito, contribuindo para a inadimplência. Cada vez mais pessoas enfrentam problemas financeiros por falta de controle sobre as apostas online, e o governo está sendo pressionado para agir. O varejo está sofrendo, as instituições financeiras também, então talvez sejam necessárias regras mais restritivas para esse mercado”, afirma Bruno. Esse cenário representa um desafio para o setor de crédito, sendo uma dinâmica que precisa ser monitorada.

Expectativas

Por fim, ao pensar no mercado de crédito e no setor bancário de forma geral, observa-se um movimento impulsionado pelo Banco Central para abrir e desenvolver esse mercado com novas oportunidades e produtos. “Estamos em uma fase de implantação do Open Finance, com muita resistência dos próprios clientes em compartilhar seus dados por preocupações com privacidade. Mas essa é uma agenda que o Banco Central está promovendo para avançar”.

Há também a perspectiva de implantação do Real Digital, o Drex. O mercado de criptografia está se desenvolvendo globalmente, e os bancos centrais não querem ficar para trás. “Eles buscam oferecer uma combinação entre a estabilidade da moeda local e algumas vantagens das criptomoedas, como a automação e a possibilidade de realizar negócios e transações financeiras de forma mais ágil”. Nesse sentido, a ideia do Drex é justamente incorporar os pontos positivos desse mercado, especialmente no uso de instrumentos financeiros locais, mantendo-os sob a regulação do Banco Central.

Bruno conclui que estamos diante de muitos fatores relacionados tanto à conjuntura econômica quanto às mudanças estruturais no mercado: o avanço da tecnologia, maior informalidade nas relações de trabalho, aumento da flexibilidade bancária, competição no setor e surgimento de novos produtos é um ponto a ser refletido pelas empresas. E tudo isso está impactando as operações de crédito e cobrança.