Esta é a terceira de uma série de três reportagens sobre digitalização dos bancos. Confira a primeira parte e a segunda parte do especial

Mais do que atrair as novas gerações, os bancos estão de olho na redução de custos que os meios digitais proporcionam. Afinal, estima-se no setor que uma transação no celular é 25 vezes mais barata do que o mesmo procedimento feito em agências. E as transformações já estão acontecendo.

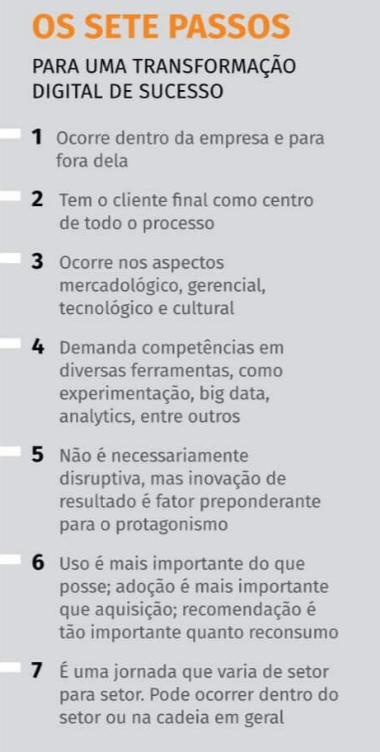

Confira a edição online da revista Consumidor Moderno!

De acordo com dados do Banco Central, nos últimos dois anos o setor fechou 1.208 agências. Em 2016, os bancos também tiveram diminuição de cerca de 20 mil vagas.

Protestos de sindicatos à parte, as agências estão mudando totalmente o seu perfil. O Bradesco pensa e atua nessa transformação. De acordo com Minas, as agências vão se tornar pontos de relacionamento, venda e educação financeira. Logo, o crescimento de pontos físicos é carta fora do baralho para o setor.

A nova era dos bancos será cada vez menos de concorrência e mais de convergência. Um exemplo disso é a expansão da rede Banco24Horas, de caixas eletrônicos. A TecBan, que administra a rede e tem como acionistas os principais bancos – Bradesco, Itaú, Caixa, Santander e Banco do Brasil – terá um papel ainda maior nessa estratégia de redução de custos.

Estima-se que os gastos para manter um terminal fora da agência seja de R$ 20 mil. Por que, então, não dividir esse custo por todos?

Medo das fintechs

O discurso oficial de todos os grandes bancos no Brasil é que as fintechs não são uma ameaça. Ao contrário. Parcerias podem ser construídas com elas a fim de melhorar os serviços, como vimos nas páginas anteriores.

E, de fato, segundo pesquisa da consultoria PwC, que ouviu 1.300 executivos do setor financeiro em todo o mundo, 82% deles afirmam que pretendem aumentar as suas parcerias com as companhias novatas.

“Os bancos acompanham com interesse o desenvolvimento das fintechs, pois elas trazem inovações tecnológicas capazes de trazer benefícios ao consumidor mantendo a solidez e a confiabilidade dos serviços”, diz Gustavo Fosse, diretor setorial de Tecnologia e Automação Bancária da FEBRABAN.

Apesar disso, o receio de ficar para trás e desaparecer ainda assombra 80% dos executivos, de acordo com a PwC. Apontada pela KPMG como uma das startups mais disruptivas do mundo, o Nubank recebeu, só em setembro deste ano, 1,2 milhão de pedidos de cartões de crédito.

De acordo com Cristina Junqueira, cofundadora do Nubank e vice-presidente de branding e business development da companhia, mais da metade dos pedidos foram recusados, “com dor no coração”. A empresa não divulga números consolidados.

O próprio CEO da companhia, o colombiano David Vélez, afirma a todos que a empresa não se chama “Nucard” por acaso. “Somos como crianças em uma loja de brinquedos”, afirma Cristina. “O consumidor ainda é muito mal tratado no Brasil e queremos elevar o nível de atendimento no setor financeiro.”

Muita calma nessa hora

Segundo Domeneghetti, ainda não é possível dizer que uma fintech será forte o suficiente para mudar completamente o setor, como empresas do porte de Google, Facebook e Netflix vêm fazendo em seus segmentos. A possibilidade mais provável é que ela seja consolidada.

“Nenhuma fintech deve vingar como player dominante”, diz o consultor. “Aquelas que tiverem sucesso, com relevância aliada a crescimento e rentabilidade, deverão ser adquiridas por players nacionais líderes”.

Essa é uma visão que empresas como Neon e Nubank rejeitam. Ambas afirmam que não nasceram para serem vendidas. Ao mesmo tempo, rodadas de investimentos comprovam que os fundos estão acreditando em seu potencial de crescimento e transformação.

“Alguns fundos internacionais que nunca tinham investido no Brasil investiram no Nubank”, diz Cristina. Por outro lado, alguns profissionais do setor realmente imaginam que vá surgir uma espécie de “Google Bank” em algum momento.

O termo é de Fernando Meirelles, professor de TI da FGV-SP. Segundo ele, os grandes bancos não estão colocando bilhões em tecnologia por acaso. Eles querem causar a disrupção no mercado. Entretanto, a concentração no setor pode favorecer o surgimento de algo fora da curva, de acordo com o acadêmico.

“Estão colocando muito dinheiro para se antecipar, mas eu entendo uma ruptura como algo muito possível de se acontecer”, diz Meirelles. “Pode ser por meio dos grandes bancos ou não”.

É bom lembrar que companhias como Amazon, Samsung e Apple já estão se aventurando nos meios de pagamento. Logo, a disputa está aberta. E o resultado pode ser o cumprimento da profecia de Gates. Ou um grande equívoco do outrora homem mais rico do mundo.