Nos últimos anos, os bancos digitais e tradicionais protagonizaram episódios disputas marcantes pelo consumidor brasileiro, algumas delas até relativamente anormais.

Em 2018, o Nubank entrou com uma representação no Conselho Administrativo de Defesa Econômica (Cade) acusando os cinco maiores bancos do país de prejudicarem a livre concorrência no mercado de cartão de crédito. Na mesma denúncia surgiu até mesmo uma acusação de que um dos bancões teria assediado diversos funcionários ao mesmo tempo da fintech.

Assine a nossa newsletter e fique atualizado sobre as principais notícias da experiência do cliente

Os bancos tradicionais se defenderam e também citaram a concorrência, porém a partir de outro ponto de vista. Eles alegam que gastam bilhões de reais todos os anos para manter uma estrutura física de relacionamento com o cliente e sem deixar de lado os investimentos nos canais digitais. E mesmo com as limitações em investimentos nos canais digitais, os bancos tradicionais dizem que fazem um bom trabalho.

Este ano, a Era do Diálogo 2022 vai abordar os detalhes dessa disputa em um imperdível painel com grandes especialistas no assunto. E para fazer o esquenta do evento, a Consumidor Moderno mostra um pequeno raio-x do atendimento nas agências bancárias e a sua representatividade para os bancos. Sem dúvida, há uma mudança no paradigma de experiência do cliente dos serviços bancários.

Agências em queda. Correspondentes em alta

Muitos desses custos estão presentes na 29ª edição do estudo chamado Tecnologia Bancária, produzido pela Deloitte para a Federação Brasileira dos Bancos (Febraban).

No ano passado, o estudo levou em conta as respostas de 21 bancos ou 87% dos ativos da indústria bancária e entrevistou 17 executivos das instituições financeiras.

De acordo com o levantamento, o total de agências em funcionamento foi de 19,4 mil, sendo que há quatro anos esse número foi de 23,5 mil unidades.

No entanto, o estudo mostra que o fechamento de agências não necessariamente tem representado um prejuízo para o consumidor que prefere o atendimento presencial. Isso porque o número de correspondentes bancários, que, em alguma medida, realizam serviços similares, tem crescido nos últimos anos.

Segundo outro estudo, desta vez produzido pelo Banco Central, o número de correspondentes cresceu pouco mais de 11% entre 2018 e 2020. Em 2018, o número de postos de atendimento foi de 256 mil. Já em 2020, o total chegou a 276,3 mil. No ano passado, 408 municípios eram atendidos apenas por correspondentes, como lotéricas e o Banco Postal.

Ou seja, enquanto o número de agências diminui, emerge com força os correspondentes bancários. Será que toda a operação física dos bancos tradicionais será terceirizada pelos correspondentes bancários em breve?

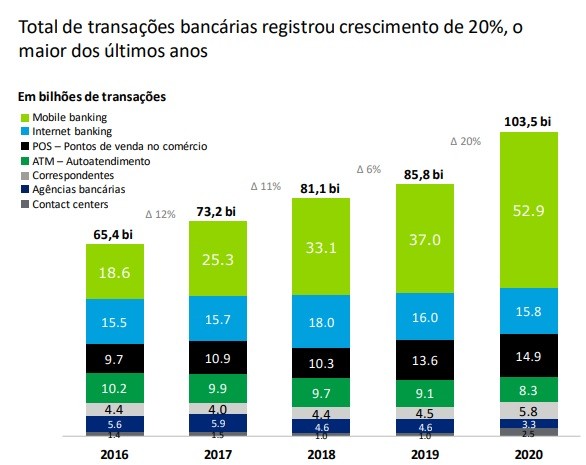

Volume de transações

Já faz algum tempo que o volume de transações, tais como pagamento de contas ou transferências, não é um dos serviços mais fortes de uma agência bancária. De acordo com a pesquisa, as unidades físicas movimentaram R$ 3,3 bilhões 2020, algo pouco expressivo para um universo de pouco mais de R$ 103 bi.

No entanto, a sua representatividade na comparação com os outros canais dos bancos, tais como o digital, o contact center e outros, vem diminuindo de maneira expressiva e até acelerou na pandemia. Entre 2019 e 2020, houve uma diminuição de R$ 1,3 bi em transações, o maior tombo desde 2016.

Assine a nossa newsletter e fique atualizado sobre as principais notícias da experiência do cliente

O canal mais importante para transações é o mobile, com R$ 52,9 bi em transações ou cerca de 51% de todas as transações em 2020.

Um dado que chama a atenção é que o volume de transações no contact center. Desde 2016, o canal vinha apresentando uma desaceleração e chegou a ter um volume de R$ 1 bilhão em 2019. Mas a pandemia mudou o cenário. Em 20202 o número rompeu a casa dos R$ 2,5 bilhões e deu sobrevida ao canal para a prestação desse serviço.

Será que o volume de transações dos contact centers vai manter a alta e deve superar as agências no estudo deste ano? Ou foi apenas um movimento atípico causado pela pandemia?

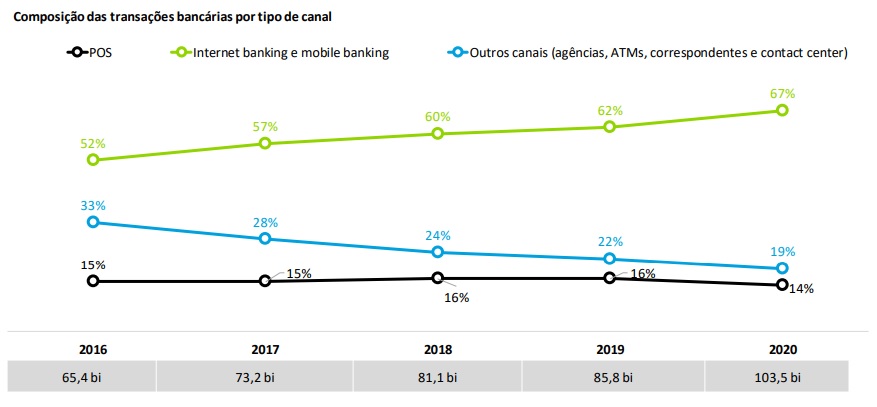

Canais digitais x canais físicos

O estudo ainda pegou todos os canais de relacionamento e colocou em dois grandes grupos. De um lado, os canais digitais, formados basicamente por mobile e internet banking, e, do outro, os físicos, com agências, ATMs, correspondentes e contact centers. E foi uma lavada.

Mobile e internet banking concentraram 67% das transações físicas contra 19% dos canais físicos. Os postos de autoatendimento (ou PABs), uma espécie de modelo híbrido, registrou 14%.

Em 2016, a distância foi menor: os canais físicos representavam 33% e os digitais 52%.

Saques

Um dos serviços que melhor representa a crise das agências bancárias é o saque em dinheiro.

Evidentemente que o saque não despencou de uma hora para outra. O movimento se inicia a partir da ascensão dos caixas automáticos. Porém, com a digitalização do dinheiro, a pandemia e até mesmo o PIX, o dinheiro sumiu da carteira.

O estudo mostra uma queda vertiginosa de 45% no volume de saques nas agências. Em 2019, o volume foi de R$ 342,5 milhões contra R$ R$ 187,5 milhões em 2020. Nos caixas eletrônicos, o movimento de queda também foi grande: R$ 2,587 bilhões em 2019 para 2,122 bilhões em 2020.

E o que vai acontecer com as agências no futuro?

Esse movimento de transformação digital dos bancos pode provocar uma profunda reorganização dos negócios, porém as agências físicas devem continuar a existir – pelo menos por algum tempo.

Enquanto perde consumidores para os canais digitais, as agências tem se mostrado importante para transações mais complexas, tais como renegociação de dívidas, câmbio, investimentos.

De acordo com o estudo da Febraban, o investimentos nas agências registrou um crescimento de 4%. Aliás, as agências lideram com folga o volume de investimentos na comparação com outros canais, inclusive digitais.

Já a renegociação de dívida teve um salto de 45%, muito embora exista um forte movimento de mercado pela renegociação por canais digitais. O câmbio, por sua vez, registrou alta de 11%.

Assine a nossa newsletter e fique atualizado sobre as principais notícias da experiência do cliente

+ Notícias

Por que o iMessage da Apple está no centro de uma discussão sobre segregação social?

O que diz o estudo da Senacon sobre a regulamentação do superendividamento?