Em 2019, dois correntistas do Banco do Brasil receberam um link via mensagem de texto. A tática é muito usada por cibercriminosos para espalhar malware, extorquir dinheiro ou roubar informações. Em posse dos dados, o grupo criminoso passou a fazer ligações contínuas para essas pessoas, se passando por funcionários do banco. Posteriormente, em um desses telefonemas, os clientes foram induzidos a gerar e fornecer um QR Code da conta para que valores fossem retirados.

Cada uma das vítimas teve um prejuízo no valor de R$ 585.436,71 e R$ 62.679,74, respectivamente. À época do fato, o Banco do Brasil restituiu os valores aos correntistas. O caso ganhou notoriedade e as investigações policiais do Brasil ganharam a cooperação da Divisão Criminal do Departamento de Justiça dos Estados Unidos.

Golpe bancário

A polícia então identificou os dados cadastrais falsos da pessoa responsável pela criação e administração do site que enviou o link falso aos correntistas. As investigações levaram à identificação do telefone cadastrado na plataforma, o que, por consequência, levou à descoberta do pagamento da hospedagem dos sites. Através do acesso judicial à conta de e-mail do acusado, foram encontradas imagens relacionadas a diversos links falsos de bancos, criação de sites, dados referentes a testes de sistemas de captura de informações de vítimas por meio de páginas falsas de bancos e nomes de pessoas utilizados para criar contas. Anos depois, o hacker Nicolas Noel Valdez Bello foi condenado pela 4ª Vara Criminal de Brasília a cinco anos e seis meses em regime semiaberto e a restituir R$ 648.143,45 à instituição financeira.

Ano a ano, golpes como o aplicado pelo hacker Nicolas só crescem no Brasil. Prova disso está no Panorama de Ameaças de 2023 na América Latina, da Kaspersky, o qual mostrou que os golpes financeiros, em 2023, tiveram um crescimento de 32% no país em comparação com o ano anterior. Decerto, isso faz com que o país já seja considerado o mais atacado por trojan bancário (desktop) do mundo. Ademais, ficamos em 5º lugar quando o assunto é golpe bancário no celular.

Os tipos de fraudes

Na prática, a fraude financeira pode começar com falsas centrais 0800 e 4004. Ou então o golpe pode ser iniciado com mensagens maliciosas via SMS, as quais costumam oferecer supostos descontos nas faturas de celular e do cartão de crédito para que uma transferência instantânea seja feita.

Inegavelmente, há também a tática da ligação de um suposto banco, que solicita os dados da vítima para a confirmação de conta. São dados sensíveis que podem ser utilizados depois para aplicações de golpes.

Além disso, existem casos em que vítimas recebem solicitações para instalar um aplicativo no celular e, sem que ela saiba, o criminoso poderá ter controle do dispositivo para realizar transações.

Brasil: o mais afetado

Entre os países mais afetados estão o Brasil com 134 milhões de tentativas de ataque. Na sequência, vem o México (43 milhões), Peru (31,5 milhões), Colômbia (30,9 milhões), Equador (12,2 milhões), Chile (10,5 milhões) e Argentina (9,4 milhões). Fabio Assolini, diretor da Equipe Global de Pesquisa e Análise da Kaspersky para a América Latina, afirma que o problema dos roubos bancários é constante e as pessoas físicas e jurídicas devem levá-lo a sério.

“Os criminosos brasileiros, como evidencia o número de golpes e novas estratégias que surgem diariamente – algumas sendo muito bem elaboradas e difíceis de detectar, estão entre os mais inventivos do mundo. Portanto, é crucial que desenvolvamos consciência digital e saibamos identificar fraudes”, comenta Assolini.

Vazamento chaves PIX

O Banco Central (BC) informou que, no dia 18 de abril de 2024, houve vazamento de dados cadastrais de 3.020 chaves Pix de clientes do Banco do Estado do Pará (Banpará). Essa é a oitava ocorrência do tipo desde o lançamento do serviço de pagamentos, em 2020.

O BC, através de nota, informou que o vazamento ocorreu devido a “falhas pontuais no sistema”. O órgão regulador disse ainda que não foram expostos dados sensíveis, como informações sobre movimentações, senhas ou saldos nas contas. Nem “quaisquer outras informações sob sigilo bancário”, nas palavras do BC.

Todas as vítimas receberão notificações através do portal de internet banking e do aplicativo do Banpará. A nota informa que nem o Banco Central, nem a instituição financeira entrará em contato de outra forma com as vítimas. Apesar de ser um incidente menos abrangente do que vazamentos anteriores, o Banco Central afirmou que decidiu divulgá-lo devido ao “compromisso com a transparência”.

O que fazer se for vítima de golpe bancário?

Os tribunais são unânimes em apontar que, em casos de fraudes e golpes, os bancos e instituições financeiras têm responsabilidade objetiva. Em outras palavras, o banco, independentemente de ter ou não ter culpa, será responsável pelos danos causados ao consumidor em decorrência de fraudes ocorridas em suas operações.

Ademais, os bancos têm a obrigação legislativa de implementar medidas de segurança para proteger os dados e interesses de seus clientes, além da responsabilidade objetiva.

A responsabilidade objetiva surge da violação do direito de outra pessoa ou da prática de um ato ilícito, para ser comprovada e contestada em juízo. Assim sendo, ela não depende da demonstração de culpa ou do nível de envolvimento do responsável pelo dano.

Ou seja, se o consumidor é vítima de golpe bancário, é dever da instituição financeira ser responsabilizada, de acordo com a Súmula 479 do Superior Tribunal de Justiça (STJ).

Súmula 479

A Súmula 479 do STJ diz o seguinte: “As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias”.

A existência de um liame de causalidade entre as atividades desempenhadas pela instituição financeira e o dano vivenciado pelo consumidor é importante. Porém, tal relação será interrompida caso fique evidenciada a ocorrência de fato exclusivo da vítima ou de terceiro (art. 14, § 3º, II, do Código de Defesa do Consumidor) ou evento de força maior ou caso fortuito externo (art. 393 do Código Civil/2002). Qualquer uma dessas situações, se comprovada, pode excluir a responsabilidade da instituição financeira.

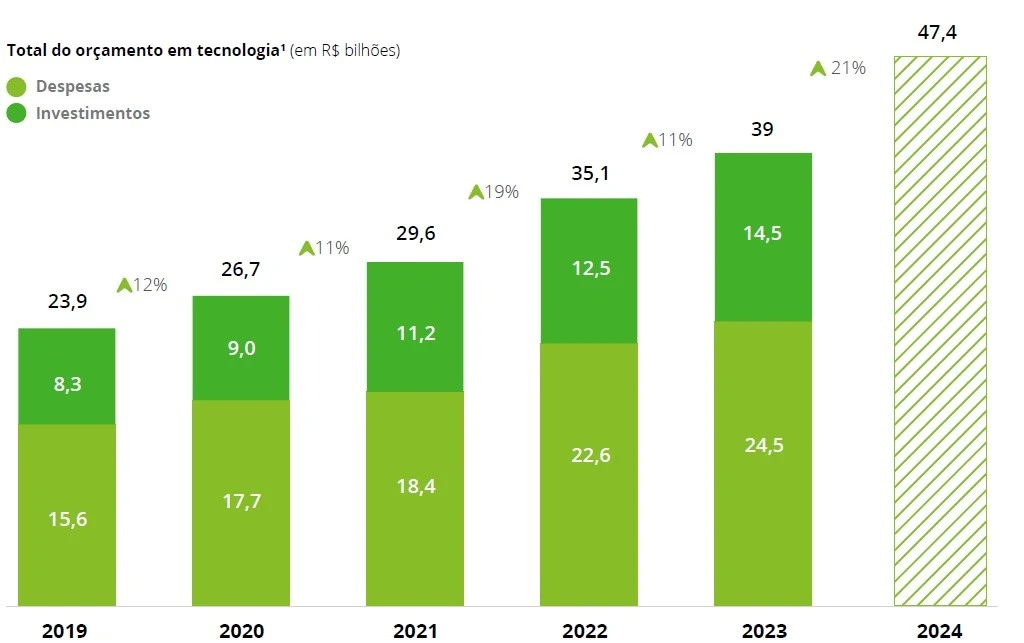

Sabendo dessa realidade, os bancos brasileiros estimam que o orçamento destinado à tecnologia para proteger o consumidor deverá atingir, neste ano, R$ 47,4 bilhões. O valor engloba tanto despesas quanto investimentos. Os números estão na 1ª etapa da Pesquisa Febraban de Tecnologia Bancária 2024, realizada pela Deloitte, uma das líderes mundiais em assessoria financeira.

R$ 47,4 bilhões para proteger consumidor

A Federação Brasileira de Bancos (Febraban) calculou a estimativa com base nos valores indicados pelos próprios bancos participantes. Todas as instituições financeiras têm como prioridade estratégica no quesito “segurança cibernética”. Portanto, para este ano, os bancos ressaltaram que o cerne de aplicação de valores está centrado em infraestrutura, arquitetura e ferramentas especializadas. O objetivo é ter estratégias para detecção e resposta a ameaças cibernéticas, cloud security, gestão de identidades e acessos, treinamento e conscientização dos colaboradores, testes de invasão e criptografia dos dados e informações.

Outras tecnologias são cloud, Inteligência Artificial, Blockchain e Drex (projeto de moeda digital do Banco Central), além da Computação Quântica, que mudará a forma como os setores financeiros atuam e afetará todos os aspectos da sociedade.

Finanças quânticas

Isso porque as finanças quânticas (ou seja, a aplicação da mecânica quântica nas áreas de economia e finanças) possui a capacidade de resolver problemas complexos com maior acerto e celeridade do que a computação habitual. Em suma, ela abrirá caminho para inovações em diversos setores, inclusive nos bancos, quebrando muitos dos algoritmos de criptografia atualmente utilizados, e garantindo a confiança digital.

Nesse hiato, a pesquisa mostra que os bancos dobraram seus investimentos anuais em tecnologia em um período de oito anos, passando de R$ 19,1 bilhões, em 2015, para R$ 39 bilhões apurados no ano passado. Tal cifra representa uma alta de 104%.

Rodrigo Mulinari, diretor responsável pela Pesquisa Febraban de Tecnologia Bancária, enaltece que a indústria brasileira é impulsionadora do que há de mais inovador em termos de tecnologia bancária. “Com toda a certeza, os investimentos feitos pelos bancos ao longo dos anos validam o esforço que as instituições têm em trazer novidades, experiência personalizada e 100% de segurança nas operações financeiras do dia a dia para os consumidores”.

Prioridades

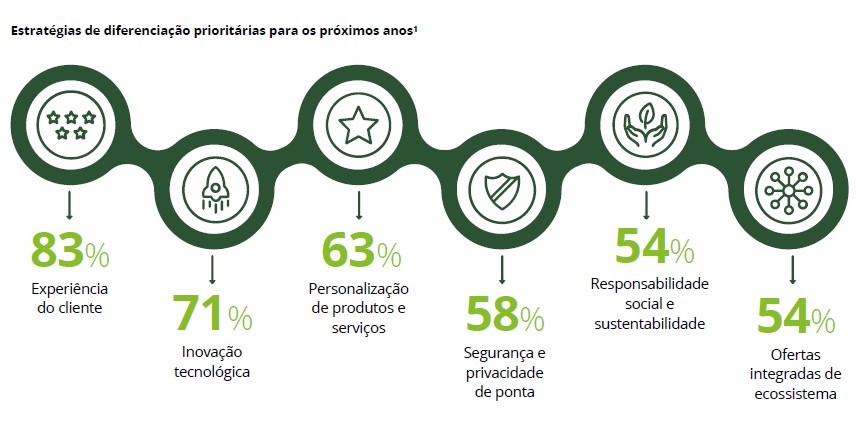

A “Pesquisa Febraban de Tecnologia Bancária” mostra que o comprometimento dos bancos com uma agenda de transformação ininterrupta.

Portanto, neste ano, eles priorizarão os seguintes temas, por ordem de importância: Experiência do cliente (83%); Inovações tecnológicas (71%); Personalização de produtos e serviços (63%); Segurança e privacidade de ponta (58%); Responsabilidade social e sustentabilidade (54%), e Ofertas integradas de ecossistema (54%). Essa perspectiva visa oportunizar maior integração entre negócios e tecnologia, resultando em soluções que superem as expectativas dos clientes, em um mercado em constante evolução.

“A pandemia acelerou o processo de digitalização da tecnologia bancária, juntamente com o nascimento do Pix, a implementação do Open Finance e, no momento, a chegada do Drex, resultando em uma maior oferta de produtos e serviços. Tudo isto reflete nestas prioridades dos bancos para explorar novos formatos de atendimento e busca por excelência operacional”, complementa Rodrigo Mulinari.

Em relação à expectativa de adesão à iniciativa de Open Finance (compartilhamento de dados bancários pessoais), os bancos continuam trabalhando para oferecer novos produtos e serviços em relação ao ecossistema. Assim, eles pretendem atingir de 6% a 20% de aderência de sua base ativa até o final de 2024.

Open Finance

“A fim de buscar um posicionamento rumo à diferenciação, os bancos podem se utilizar do movimento do banco aberto para ampliar dados e conhecimento sobre seus clientes. Tecnologias como IA e GenAI permitem explorar as informações com maior eficiência e assertividade, visando personalizar o relacionamento com os clientes”, explica Sergio Biagini, sócio-líder da Deloitte para a Indústria de Serviços Financeiros.

O estudo ainda mostra que Inteligência Artificial, especialmente a generativa (GenAI), que vem sendo utilizada por 54% dos bancos, vem se revelando altamente ajustável e customizável às necessidades intrínsecas de cada área de negócio das instituições. “A GenAI tem a potencialidade de estimular a produtividade e a inovação, além de propelir a eficiência. A pesquisa indicou que, para os bancos com IA, a eficiência dos processos se elevou a uma taxa média de 11%”, conclui Sergio Biagini.

Entre as aplicações de Inteligência Artificial utilizadas pelos bancos estão: em primeiro lugar, a biometria facial (75%). Em segundo lugar, aparece o chatbot (71%). Logo depois, o RPA (67%). Em quarto lugar, a IA Generativa (54%); e em quinto lugar, a Inteligência Cognitiva (25%).

Cloud

Analogamente, outro resultado expressivo é que 79% dos bancos pretendem aumentar seus investimentos em cloud. Neste aspecto, a vantagem é que os data lakes são capazes de organizar dados estruturados, semiestruturados e não estruturados, da mesma forma que os data centers tradicionais. Contudo, a principal diferença é que eles agregam vantagens associadas à nuvem, como a velocidade de processamento, escalabilidade e facilidade de acesso.

Ademais, no que diz respeito aos investimentos em treinamento para formação de times ágeis, houve um crescimento de 135%. O universo de profissionais devidamente capacitados cresceu 14%. E, por fim, hoje 82% dos bancos oferecem soluções de finanças sustentáveis a seus clientes.

A Febraban realizou a coleta de dados da pesquisa entre novembro de 2023 e março de 2024, por meio de formulário eletrônico e entrevistas com líderes de tecnologia. Ao todo, 24 instituições financeiras responderam os formulários qualitativo e quantitativo, o que representa 81% dos ativos da indústria bancária no País. E 27 executivos atuantes na área de tecnologia bancária concederam as entrevistas. Os executivos realizaram a análise dos resultados a partir dos seus depoimentos individuais, consolidando-os em uma única narrativa que representa o setor. Informações de dados públicos e pesquisas da Deloitte complementaram o estudo.

Acesse o primeiro volume do levantamento.

A Era do Diálogo

A Era do Diálogo de 2024 debaterá a “A Segurança das Transações On-line: A Defesa do Consumidor está preparada para fraudes de identidade e cibercrimes?“. O encontro acontecerá no dia 7 de maio, no Hotel Renaissance, em São Paulo.

O objetivo da Era do Diálogo, que está na 12ª edição, é unir vozes para moldar o futuro das relações consumeristas.

Assim, A Era do Diálogo é um espaço para reunir diversos elos da cadeia de prestação de serviço. O propósito é fortalecer a compreensão mútua e encontrar soluções para desafios enfrentados tanto em nível individual quanto coletivo. Saiba mais em: A Era do Diálogo