Com nova alta de juros da Caixa, financiar imóvel ficará mais caro. A Proteste fez os cálculos, confira

A elevação dos juros do crédito para a casa própria da Caixa Econômica Federal entrou em vigor semana passada (dia 28 de março). Assim, ficou mais caro para o consumidor que sonha com um lar para chamar de seu.

O sonho continua sendo possível de realizar, porém mais caro. E vale prestar atenção ao valor dos juros, para definir o que de fato é mais vantagem: juntar o dinheiro ou financiar. Até porque isso envolve fatores como perfil de cada um, então a decisão acaba sendo pessoa.

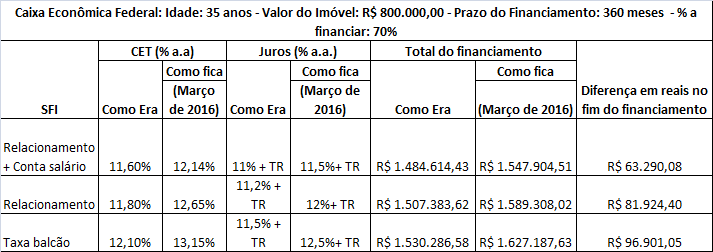

De qualquer forma, a Proteste Associação de Consumidores calculou que o interessado pagará até R$ 96.901,05 a mais para financiar um imóvel. Essa diferença foi constatada para um imóvel de R$ 800 mil (dentro do SFI), financiado para o consumidor sem nenhum tipo de relacionamento com o banco (taxa balcão) e nas condições relacionadas na tabela abaixo. Ao final do financiamento, o valor total pago era de R$ 1.530.286,58. Hoje, com a elevação dos juros, o financiamento atinge R$ 1.627.187,63.

Foi feita a comparação com os dados do estudo de financiamento imobiliário anterior às altas dos juros de 2016, para imóveis financiados dentro e fora do SFH, nos valores de R$ 400 mil e R$ 800 mil. Desde o ano passado, foram quatro aumentos de juros pela Caixa.

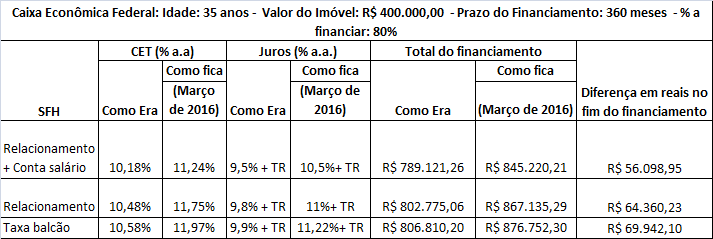

Já para o imóvel de R$ 400 mil (dentro do SFH), o consumidor pagará a mais após todos os aumentos R$ 69.942,10. Foi considerado um imóvel financiado para o consumidor sem nenhum tipo de relacionamento com o banco (taxa balcão), e nas condições relacionadas na tabela abaixo. Ao final do financiamento, o valor total pago era anteriormente de R$ 806.810,20 e, hoje, com a elevação dos juros o financiamento sai por R$ 876.752,30.

Veja nas tabelas abaixo outros exemplos, quando o cliente tem conta ou relacionamento com o banco:

OBS: Todas as informações foram retiradas dos simuladores oficiais da instituição bancária.

A PROTESTE também comparou as taxas entre as diferentes instituições para estes mesmos cenários:

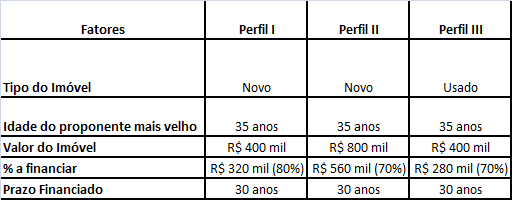

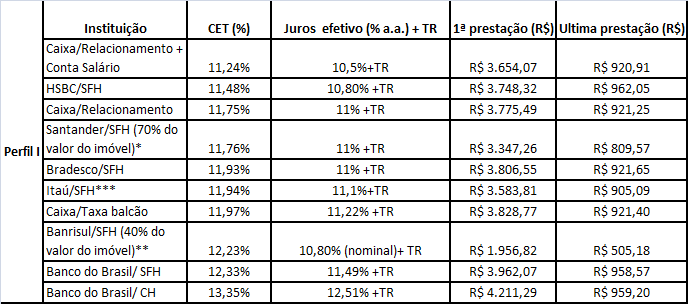

Para o perfil I, simulando um consumidor de 35 anos que quer financiar um imóvel novo de R$ 400 mil por 30 anos, financiando 80% do valor, a Caixa ainda é a melhor opção, mesmo com o aumento dos juros. Ela oferece 11,24% ao ano de Custo Efetivo Total (CET) para os clientes que optarem por ter um relacionamento, mais conta salário na instituição. Caso o consumidor não queira ter conta salário ou nenhum outro tipo de relacionamento com o banco, o HSBC é o mais indicado para esse perfil, com CET de 11,48% ao ano. O Santander agora só permite financiar até 70% do valor do imóvel, o Banrisul até 40% e o Itaú até 75% para estes perfis.

* Para esse perfil, o Santander só financia 70% do valor do imóvel.

** Para esse perfil, o Banrisul só financia 40% do valor do imóvel.

***Para esse perfil, o Itaú só financia 75% do valor do imóvel.

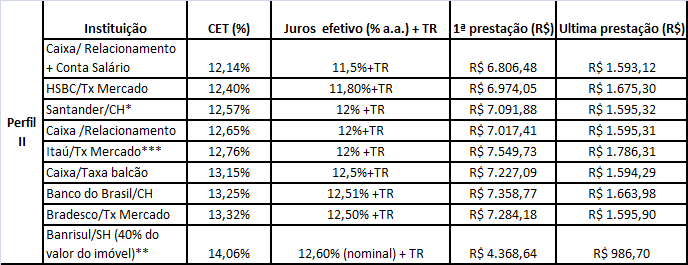

O mesmo acontece para o perfil II. Caso o consumidor queira ou tenha relacionamento com a Caixa, o CET mais em conta continua na instituição, com 12,14% ao ano. Mas caso o consumidor não queira nenhum tipo de relacionamento com o banco, o HSBC é a melhor opção, com CET de 12,40% ao ano.

* Para esse perfil, o Santander só financia 70% do valor do imóvel.

** Para esse perfil, o Banrisul só financia 40% do valor do imóvel.

***Para esse perfil, o Itaú só financia 75% do valor do imóvel.

Caixa volta atrás e limite para financiar imóveis usados passa para até 80%

Em abril de 2015, a Caixa Econômica Federal havia diminuído o limite máximo de financiamento de imóveis usados de 80% para 50%, para quem utilizasse os recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE). Porém, esse mês, menos de um ano depois do aumento, a Caixa anunciou o aumento desse limite para até 80% de seu valor (70% para trabalhadores da iniciativa privada e 80% para servidores públicos). O que pode ser bom para o consumidor, já que aumenta a possibilidade do consumidor que não tem a possibilidade de dar uma entrada de mais de 50% do valor do imóvel, adquirir um imóvel próprio. Veja como era e como fica:

Somente o Sistema de Amortização Constante (SAC) sofreu alteração nos limites de financiamentos, quem optar pela tabela Price continuará com o mesmo teto a ser financiado (40%).

Fizemos um cenário para demonstrar na prática como fica essa mudança, além de podermos comparar as taxas com os mesmos prazos nas demais instituições bancárias.

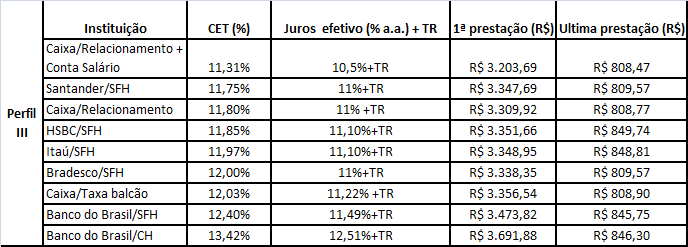

E mais uma vez, para quem tem ou quer ter relacionamento + conta salário com a Caixa, essa instituição é a que possui o menor custo, com CET de 11,31% ao ano. Já para quem não quer esse tipo de relacionamento, o Santander se torna a melhor opção, com CET de 11,47% ao ano, como é possível ver na tabela abaixo.

* Para esse perfil, o Banrisul só financia 30% do valor do imóvel.

Fonte: Proteste Associação de Consumidores