O Brasil conta com mais de 72 milhões de pessoas inadimplentes.

Os inadimplentes são os indivíduos ou empresas que não cumprem suas obrigações financeiras, como o pagamento de dívidas, contas ou contratos. Essa situação pode ocorrer por diversos motivos, como dificuldades econômicas temporárias, falta de planejamento orçamentário e deseducação financeira ou, em alguns casos, por má-fé.

Fato é que inadimplência impacta negativamente a todos. Do lado dos devedores, o resultado é a restrição de crédito e dificuldade em obter novos financiamentos. Do lado dos credores, está o fato do risco, afinal a recuperação de valores devidos é sempre complexa e demorada. Além disso, a presença de muitos inadimplentes no mercado leva ao aumento nas taxas de juros e a restrições em ofertas de crédito. O que, por consequência, afeta a geração de emprego e a economia como um todo.

Segundo informações da Serasa Experian, a dívida média por indivíduo é de R$ 5.237,76. O valor corresponde a quatro salários mínimos. No que tange ao montante de dívidas, englobando tanto pessoas físicas quanto empresas, a cifra está na casa de R$ 376,8 bilhões.

O princípio do CCX

Diante da urgência em discutir e desenvolver novas e eficazes abordagens para o crédito e cobrança no Brasil, o Grupo Padrão e a Consumidor Moderno promoveram o seminário Credit and Collection Experience (CCX). O evento, realizando no dia 6 de agosto no Labof, em São Paulo, reuniu diversos atores do setor de crédito e cobrança. Todos com um único objetivo: cocriar uma nova jornada para o segmento.

Falar sobre crédito e cobrança em um país com altos índices de inadimplência pode parecer uma missão impossível. Mas, sendo um tema crucial para a saúde financeira coletiva, Débora Bueno, mestre de cerimônias, explicou, na abertura do CCX, que o objetivo do evento é desmistificar o tema. “Na estreia do CCX vamos fazer uma imersão do conhecimento prático para discutir o que pode ser feito para melhorar o mercado de cobranças”.

Na sequência, ela passou a palavra para o diretor de conhecimento do Grupo Padrão, Jacques Meier, que falou dos variados tabus que envolvem a inadimplência.

Inadimplência multifacetada

Em sua explanação, Jacques falou que a questão da inadimplência no Brasil é multifacetada e remete a diversos fatores, sendo um assunto “bastante controverso”. “No Brasil, sabemos que o crédito para pessoas físicas compreende 28% do PIB. Esse é um nível bastante baixo, comparado a outras nações como Austrália, por exemplo, que chega a 120%. No Reino Unido, o percentual é de 87% e nos Estados Unidos, 63%. Ou seja: há muito mais crédito disponível para poder alavancar negócios, sonhos, projetos e assim por diante”.

Mas, por que no mercado brasileiro não só o crédito é tão curto e tão caro? E por que o brasileiro se endivida tanto?

Parafraseando o jornalista econômico Joelmir Beting (1936-2012), “quem não deve, não tem”, Jacques ressaltou os aspectos para a “cultura da inadimplência”. Segundo ele, o imediatismo, a ansiedade e a cultura do consumo se destacam quando o assunto diz respeito às contas no vermelho. Em outras palavras, ficou claro que a sociedade brasileira tem uma forte tendência ao consumismo. E, com isso, a obtenção de bens e serviços muitas vezes prevalece sobre a análise cuidadosa das finanças pessoais.

Além disso, a (falta de) educação financeira pode contribuir para que muitos indivíduos não compreendam os impactos de dívidas e juros. “São mais de 72 milhões que ultrapassaram o sinal amarelo. E, em paralelo, temos CEOs que não conseguem permanecer nos seus cargos nem por quatro anos, diretores de marketing por bem menos tempo. Afinal, quais são as relações da inadimplência com o nosso dia a dia?”, questionou Jacques.

Comportamento

Há sim um comportamento motivacional. E esse proceder, infelizmente, não faz parte das estratégias adotadas pelos profissionais dedicados à concessão de crédito e aos processos de recuperação. “Evidente que a tecnologia pode ajudar a melhorar ambos os cenários. Inclusive, ela é um componente essencial para melhorar a saúde financeira do Brasil como um todo. Entretanto, é bem importante entender que o brasileiro é viciado em dívidas. Prova disso está no próprio governo federal tentando controlar seu déficit fiscal. E, para piorar, somos levados a pensar na causa e nos efeitos das dívidas somente em curto prazo. Por que somos assim? Essa é uma questão que precisamos responder para conduzir melhores estratégias que levem a um comportamento mais saudável do ponto de vista do consumidor”.

Portanto, o CCX será o pontapé inicial para falar de dívidas e créditos. Uma verdadeira ponta de lança”, nas palavras de Jacques, para que pessoas físicas e empresas tenham a capacidade de “repensar” o fenômeno crédito e cobrança no país.

Keynote

A palestra magna do CCX foi conduzida por Marcelo Rebelo Lopes, economista-chefe do Banco do Brasil. Ao falar do tema “Cenário Macro e as Perspectivas para o Crédito em 2025”, ele, que é professor de MBA de Finanças e Gestão de Negócio do Instituto Brasileiro de Mercado de Capitais (Ibmec), começou traçando um panorama sobre “a floresta” na qual os consumidores brasileiros estão caminhando no que tange ao cenário econômico – interno e externo. “Obviamente, que ele não é o único determinante, inclusive no Banco do Brasil, com anos de projeção, nós percebemos que muitas vezes a dinâmica do crédito é afetada por eventos que são difíceis de serem antecipados, sobretudo no que tange ao aspecto comportamental, como, por exemplo, mudanças específicas na estratégia de crédito de um determinado banco, mudanças comportamentais do devedor, apostas online”.

Para a segunda metade de 2024 e para o ano de 2025, Marcelo dividiu sua palestra em três fases: em primeiro lugar, falou sobre o que está acontecendo lá fora; em segundo lugar, focou seu olhar para os principais determinantes do crédito no Brasil; e, por fim, como isso se traduz no âmbito das nossas projeções.

Com uma visão otimista para o ciclo de crédito até o fim do ano que vem, ele ressaltou as principais razões, entre elas o crescimento econômico. “Há uma resiliência importante na economia brasileira e nós vemos à frente um processo de redução de custo financeiro que acaba impactando tanto o lado da oferta quanto o lado da demanda por crédito. Mas, é necessário cautela, porque existem riscos nesse cenário”, alertou o economista.

Influência do cenário externo

Lançando olhar para o ano de 2024, o contexto global, em suas palavras, foi o protagonista para quem tenta antecipar projeções futuras. “Brasil é uma economia emergente, o que quer dizer que somos bastante influenciados pelas condições financeiras que vigoram no sistema internacional. E sem dúvida, nós somos influenciados pelo que ocorre no sistema financeiro internacional”.

Neste sentido, no que diz respeito aos Estados Unidos, os desafios conjunturais e o protagonismo no cenário global sinalizam juros em patamares altos em longo período; um mercado de trabalho mais equilibrado e retomada da desinflação interrompida no 1º trimestre de 2024; início da flexibilização gradual da política monetária em setembro; e as eleições presidenciais cada vez mais no foco. No que tange aos países emergentes, se destacam o choque econômico na Argentina, o risco político e institucional no Chile, México e Colômbia e as eleições na Índia e na África do Sul.

Na área do Euro, Marcelo Rebelo explicou que há uma desinflação gradual, mas aquém da velocidade almejada pelo Banco Central Europeu (BCE). Ademais, o PIB do primeiro trimestre surpreendeu indicadores, que sugerem que o 2º trimestre também foi favorável, e o início do ciclo de cortes nos juros pelo BCE. Já no Japão, foi dado um start para um aperto monetário por parte do BoJ, além do fortalecimento do Iene. E, por fim, na China, o cenário é de anúncio de estímulos no setor imobiliário. “Dados reforçam o processo de atividade econômica pouco suave, com desigualdade entre setores. E exportações seguem crescendo na esteira dos menores preços, mas com maiores volumes”, explicou Marcelo.

Relatório do FMI

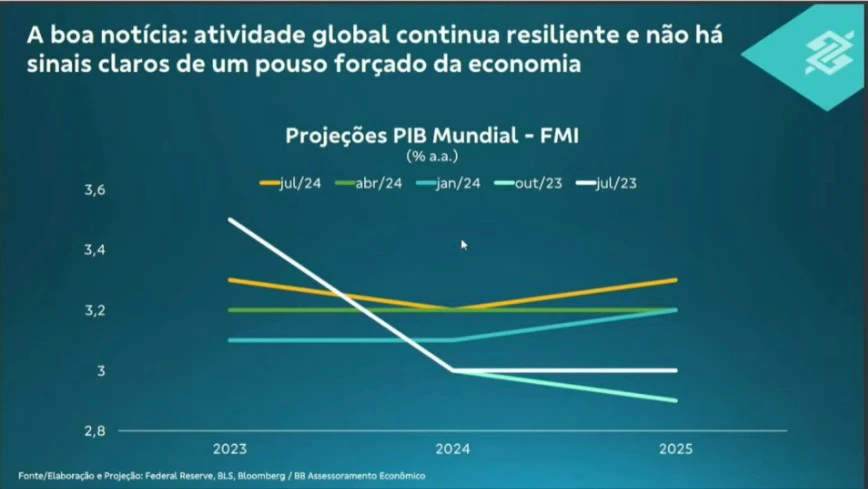

Então, segundo ele, a boa notícia é que a atividade global continua resiliente e não há sinais claros de um pouso forçado. Isso porque, o Fundo Monetário Internacional (FMI) manteve a projeção de 3,2% para o crescimento do Produto Interno Bruto (PIB) mundial em 2024. Para o próximo ano, a entidade com sede em Washington D.C. prevê um crescimento de 3,3%, um pouco acima da elevação de 3,2% que havia sido projetada em abril.

No último relatório do FMI, intitulado “Perspectiva Econômica Mundial”, a instituição esclareceu que a atividade apresenta evolução divergente entre os países. Em várias economias, ocorreram surpresas, mas os dados do primeiro trimestre foram decepcionantes, especialmente no Japão e nos Estados Unidos, conforme a análise. Em contrapartida, a Europa e a China exibiram sinais positivos durante o período.

O FMI aumentou sua previsão de crescimento para os mercados emergentes em 2024 e 2025 em 10 pontos-base por ano em relação à estimativa de abril, agora prevendo que esses países cresçam, em média, 4,3% ao ano até o final de 2025.

Do externo para interno

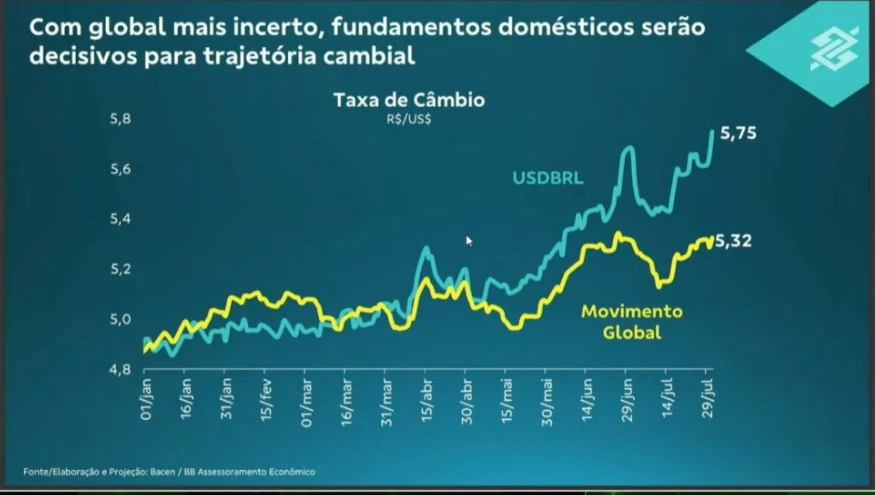

Com o cenário global mais incerto, os fundamentos domésticos serão decisivos para a trajetória cambial. A política fiscal e monetária também se tornará um ponto focal; medidas tomadas pelo governo e pelo banco central, como ajustes na taxa de juros, podem ser cruciais para controlar a inflação e estimular o investimento.

“Sobre a taxa de câmbio de câmbio, temos elementos tanto de ordem interna quanto de origem internacional que acabam impactando o valor da nossa moeda. No gráfico, a linha amarela mostra como a nossa moeda estaria performando se apenas fatores internacionais estivessem influenciando sobre ela. E na linha verde, nós estamos mostrando o comportamento real do câmbio. Há um certo distanciamento entre essas duas linhas”, explicou Marcelo. “Ou seja: se o real tivesse se comportado como os pares emergentes se comportaram desde o início do ano, nós estaríamos com a moeda na cada dos US$ 5,30. Mas, notem que nas últimas semanas, houve um movimento importante de depreciação do real. E quanto maior é a distância entre e alinha verde e amarela, maior é o impacto das variáveis internas – ou seja, o impacto que eventos domésticos trazem para a nossa taxa de câmbio”.

Segundo o economista chefe do Banco do Brasil, a atividade no Brasil seguirá surpreendendo positivamente e a expectativa, inclusive, é por um PIB mais robusto em 2024. Outro fator importante é a força do mercado de trabalho e da renda, que tem sido o principal driver de crescimento até o momento. “Mercado de trabalho sólido, programas governamentais consistentes e queda da inflação acende um ponto de atenção para o comportamento do consumidor e do mercado”.

Taxa Selic

Sobre a taxa de juros, a perspectiva é de espera “por uma pausa prolongada do ciclo de redução da Selic, com retomada em meados de 2025”. Se em janeiro de 2024, o índice estava em 11,25%, a projeção é que em dezembro de 2024, a taxa esteja em 10,50%, passando para 10,25% em setembro de 2025, e fechando dezembro do ano que vem na casa de 9,75%.

Assim, para o ano de 2025, paira no ar boas perspectivas, mas desafios persistem, como a inflação e a instabilidade política, que poderá impactar a percepção de risco dos credores. A capacidade das empresas de honrar suas dívidas e as circunstâncias econômicas gerais continuarão a ser examinadas de perto. De maneira geral, empresas e as instituições financeiras devem se preparar para um cenário que exige mais flexibilidade e inovação, buscando formas de mitigar riscos enquanto buscam oportunidades de crescimento.

Em resumo, o horizonte para o crédito em 2025 será moldado por um conjunto complexo de fatores interligados, onde a vigilância, análise detalhada e adaptação rápida serão cruciais para o sucesso das operações de crédito. “Se as análises se sustentarem, nós podemos testemunhar uma moeda se fortalecendo na segunda metade do ano”.