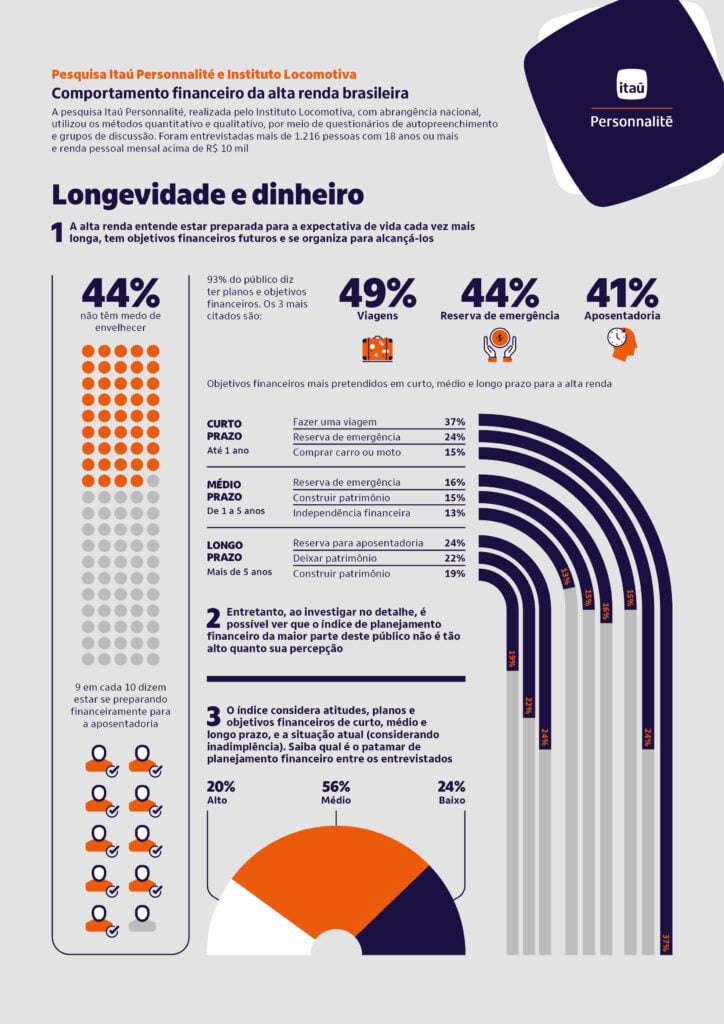

A maioria dos brasileiros de alta renda (89%) acredita que está se preparando adequadamente para o futuro e 93% afirmam ter objetivos financeiros de curto, médio e longo prazos (para a realização de viagens, construção de patrimônio e de reserva financeira para a aposentadoria e emergências, entre outras prioridades). Mas poucos se organizam efetivamente para isso. Apenas 20% situam-se no patamar considerado de alto planejamento financeiro e, entre os que declaram ter conhecimento avançado ou se consideram especialistas em finanças, 41% ainda mantêm investimento em poupança.

Este é um dos retratos da alta renda brasileira segundo a pesquisa “Itaú Personnalité Brasileiros e a alta renda“, realizada pelo Instituto Locomotiva, nacionalmente, no último trimestre de 2023. O levantamento ouviu mais de mil pessoas com renda individual mensal a partir de R$ 10 mil, com o objetivo de compreender a relação desse público com o dinheiro e quais são as suas principais preocupações no que se refere ao bem-estar financeiro, investimentos e planejamento para o futuro.

A lacuna entre conhecimento e prática

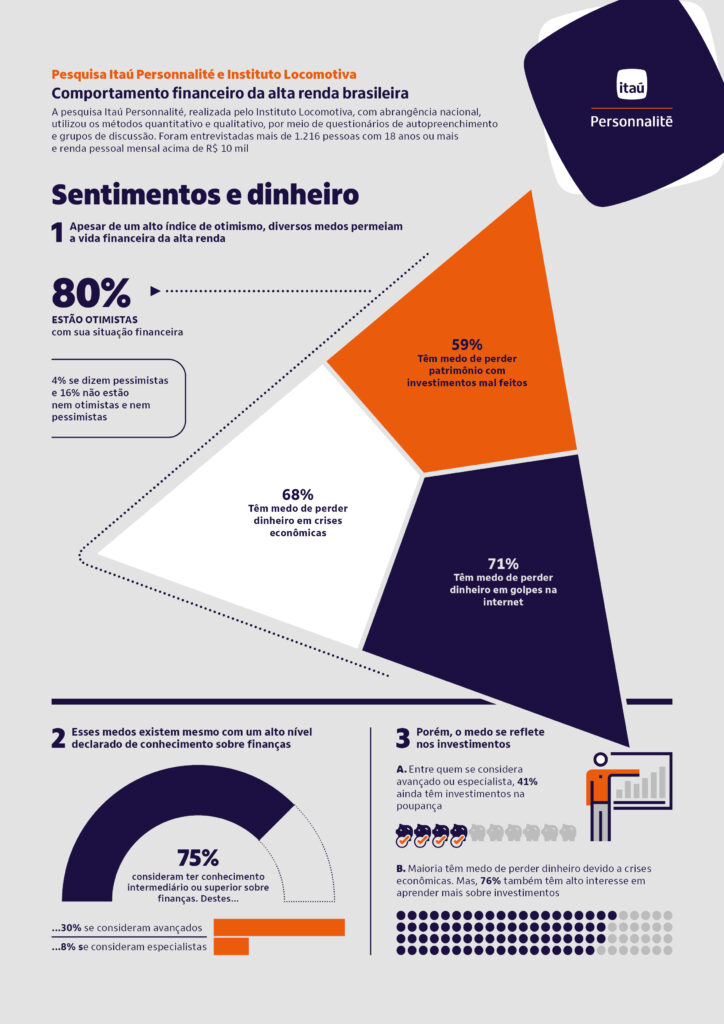

Representando 3% da população adulta com renda no país e responsável por movimentar cerca de R$ 970 bilhões em renda própria anualmente, a chamada alta renda brasileira vive alguns paradoxos em relação ao dinheiro: 80% se dizem otimistas com a própria situação financeira – percentual é maior entre os jovens (94%) do que entre os 50+ (70%), mas o medo de perder renda e/ou patrimônio também é grande, seja com crises econômicas (68%), golpes na internet (71%) ou investimentos equivocados (59%). Da mesma forma, 77% afirmam ter conhecimento suficiente (médio ou avançado) para tomar decisões sobre o futuro financeiro. No entanto, a poupança ainda é uma alternativa expressiva para boa parte deles e 27% entre os que se consideram investidores arrojados.

A pesquisa revela uma lacuna entre conhecimento e prática. “As pessoas estão mais interessadas na gestão e planejamento de suas vidas financeiras, mas ainda não conseguem organizar todas as informações que recebem para transformá-las em decisões. Por isso, ainda vemos uma participação da poupança relevante nas opções de investimento, mesmos entre os que se descrevem como arrojados. Já nas carteiras do Itaú Personnalité, essa proporção é significativamente menor. Isso é reflexo do trabalho de consultoria dos nossos especialistas em investimentos, que consideram um planejamento financeiro eficaz, considerando histórico, perfil, momento de vida e prioridades para o futuro de cada cliente”, comenta Adriana dos Santos, diretora do Itaú Personnalité.

Comportamento e o papel dos bancos

Para aprofundar a compreensão de como o público de alta renda se organiza financeiramente, foi criado um índice agregado de planejamento na pesquisa e que avalia e pontua comportamentos recomendáveis. Dentre os listados, estão, por exemplo, estabelecer metas de longo prazo e esforçar-se para alcançá-las, controlar ganhos e despesas, formar reserva para emergências e aposentadoria e não estar inadimplente.

“O que observamos é que apenas 20% das pessoas ouvidas declaram ter toda essa disciplina na prática. Isso pode ter a ver com o histórico de baixo índice de educação financeira ao qual o brasileiro foi exposto ao longo da vida. Os resultados mostram interesse crescente no tema, busca ativa por informações na internet e nas redes sociais, mas clara insegurança em relação à tomada de decisão”, completa o presidente do Instituto Locomotiva, Renato Meirelles.

A aparente contradição entre o autodeclarado nível de conhecimento dos entrevistados sobre finanças, o receio de errar nos investimentos e a prática financeira se evidencia também em escolhas mais conservadoras: entre investidores, 51% preferem renda fixa enquanto 39% declaram ter dinheiro em poupança.

Quando o recorte é feito por gênero, as mulheres demonstram maior interesse em aprender mais sobre finanças e investimentos: 43% versus 34% do público masculino. O comportamento dos dois gêneros coincide em um aspecto: metade das pessoas admitem que conversar sobre dinheiro com companheiros ou familiares ainda gera desconforto e estresse.

“Falar sobre finanças ainda é tabu. Por isso, é preciso simplificar a linguagem e trazer o tema para o dia a dia. Planejamento de vida e de futuro não precisa ser solitário, ao contrário, a construção em conjunto, dentro das famílias, levará a um retorno mais sustentável para todos”, esclarece Adriana, do Itaú Personnalité.

Para ela, o papel do banco na vida das pessoas mudou. “Aqui no Itaú Personnalité, ao longo dos anos, nos especializamos em desempenhar uma posição de consultoria financeira, planejamento e apoio. É uma relação de longo prazo, mais próxima, humanizada e que entende que o nosso sucesso depende da prosperidade do nosso cliente. Temos buscado ir além da consultoria, mas também proporcionado eventos de experiência em nossos Investment Centers, com intuito de apoiarmos em temas para grupos e interesses específicos”, destaca a executiva.

Relação com o trabalho, tempo e dinheiro mudou

A pesquisa contou com duas fases: a primeira, qualitativa, para estabelecer a coerência dos temas abordados e, a segunda, quantitativa, com a fotografia do comportamento financeiro da alta renda. Na fase quali, o tema ‘qualidade de vida pós-pandemia’ surgiu de forma espontânea e recorrente entre os participantes e dominou boa parte das conversas de investigação com os grupos. Devido à sua relevância, foi incorporado na fase quanti.

Sobre o tema, 65% dos brasileiros de alta renda afirmam ter passado a valorizar muito mais a qualidade de vida após a Covid-19, sendo que 66% dizem dar mais valor à família e 70% escolheriam ter mais tempo em vez de uma renda maior. “Observamos o crescimento da tensão entre poupar e gastar. A pandemia trouxe uma reflexão profunda sobre trabalhar arduamente e construir patrimônio em detrimento de ter uma qualidade de vida melhor, com mais tempo dedicado a família, amigos, hobbies.

O levantamento aponta como esse público está em busca de viver melhor, reconfigurando a sua relação com o trabalho, tempo e dinheiro”, conta o presidente do Instituto Locomotiva, Renato Meirelles. Para a diretora do Itaú, o paradoxo deve ser visto como oportunidade. “Precisamos aprender e escolher formas de fazer o dinheiro trabalhar por nós. Um bom planejamento financeiro, que compreende visão de futuro, sonhos, expectativa de gastos, investimentos, aposentadoria, por exemplo, pode ajudar a ter mais tempo de qualidade, sem comprometer a renda”, conclui Adriana dos Santos.

O desafio de uma jornada solidária

Como podemos perceber pelo estudo e nas análises dos especilaitas, os brasileiros de alta renda têm uma relação complexa com suas finanças. Apesar de gozarem de conhecimento, segurança e estabilidade, se nota um perfil conservador na sua relação com o dinheiro. É perceptível também que a transparência e um diálogo maior com instituições financeiras podem preencher lacunas importantes nessa jornada financeira. Confiança é ponto-chave, já que esses indivíduos enfrentam desafios específicos ao lidar com dinheiro. A questão é: como agentes externos podem auxiliá-los na construção dessa confiança e no conhecimento e aproveitamento de novas oportunidades de crescimento financeiro?